Přestože se zvětšuje počet obyvatel, kteří investují své peníze do otevřených podílových fondů, stále je ještě mnoho těch, kteří slyší pouze na předem známý úrok a své peníze mají uloženy v bankách na běžných účtech či termínovaných vkladech. Takto je uložených 667 miliard korun. Jsou dva hlavní důvody, proč střadatelé preferují bankovní vklady: obavy "co když ty fondy někdo vytuneluje" a "vždyť nevím, kolik vydělám". Z toho, jak banka uložené peníze využívá, ovšem plyne, že střadatel by mohl vydělat mnohem více, kdyby úspory sám investoval.

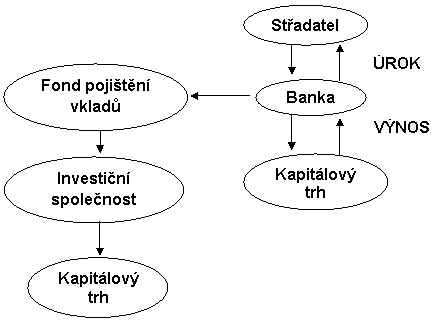

Peníze v bance neleží, ale ta je obratem využívá ve svůj prospěch. Část jich půjčí jiným bankám na mezibankovním trhu a část poskytne klientům na spotřební úvěry či hypotéky. Další část putuje na kapitálový trh. Za tyto peníze banka nakoupí pokladniční poukázky, dluhopisy či akcie. Nenakoupí je ale za všechny vložené peníze. Část musí ze zákona uložit do Fondu pojištění vkladů, který v případě krachu banky střadatelům vyplácí devadesát procent jejich vkladu, nejvýše však korunový ekvivalent 25 tisíc eur. Tato finanční instituce se ale musí také chovat jako správný hospodář, a tak i tyto peníze přes investiční společnost investuje na kapitálovém trhu. Celý tento postup je znázorněn na jednoduchém schématu.

Z toho je patrné, že i peníze, které jsou uloženy v bance na běžných účtech či termínovaných vkladech, putují na kapitálový trh. Nikoliv ale klientovým jménem, ale jménem banky. Ta z nich také inkasuje patřičný výnos a klientovi - střadateli - vyplácí předem sjednaný úrok. Je pochopitelné, že výnos z investice bývá větší než sjednaný úrok.

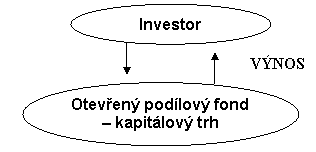

Vzhledem k tomu, že investice v otevřených podílových fondech jsou transparentní, neexistuje žádný racionální důvod, proč pro středně a dlouhodobé uložení peněz využívat termínované vklady a nikoliv podílové fondy. V těch je v současné době investováno 271 miliard korun, což je 32,8 procenta všech úspor obyvatel, nepočítaje stavební spoření, penzijní připojištění a životní pojištění. Aby se ze střadatele stal investor a výnos ze svých investic inkasoval on sám, stačí, aby jednoduše své peníze investoval na kapitálovém trhu přímo (viz schéma 2).

Vzhledem k tomu, že investice v otevřených podílových fondech jsou transparentní, neexistuje žádný racionální důvod, proč pro středně a dlouhodobé uložení peněz využívat termínované vklady a nikoliv podílové fondy. V těch je v současné době investováno 271 miliard korun, což je 32,8 procenta všech úspor obyvatel, nepočítaje stavební spoření, penzijní připojištění a životní pojištění. Aby se ze střadatele stal investor a výnos ze svých investic inkasoval on sám, stačí, aby jednoduše své peníze investoval na kapitálovém trhu přímo (viz schéma 2).

Jako investor sice dopředu nebude znát výši výnosu, který mu investice přinese, ale při jejím vhodném rozložení to bude více, než je úrok v bance. Ne nadarmo platí stará investorská poučka: Střadatel dobře spí, ale málo jí. Investor hůře spí, ale vydatně jí.

Investujete na kapitálovém trhu, nebo necháváte ležet peníze v bance?

Vzhledem k tomu, že investice v

Vzhledem k tomu, že investice v

Diskuze

Příspěvek s nejvíce kladnými hlasy

17. 5. 2007 11:09, UFF UFF

... a srovnejte tento "grandiozní" výnos z termínovaného zablokování vlastních peněz s možnosti koupit před pár léty akcie ČEZU po 60-ti Kč :o) anebo českomoravských dolů po 35,- Kč atd., atd.....

Těch 2000% resp. 5000% navýšení za pár let by při dnešním chování "konečně profesionálních bank v Čechách" nevynesl ani termínovaný vklad posledních Přemyslovců ... dokonce snád ani příslušníků římských légií v podunajské nížině .... :o) - A představte si že se množství obdobných "perel" po celá léta válelo bez zájmu vysoce honorovaných profesionálních??? analytiků, radců, poradců a jiných samozvaných všeznalců u nás doma nikoliv na "dalekých" vyspělých západních trzích ... HOWGH

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

17. 5. 2007 19:39, Vratislav

Když zlato tlačí do zad a pak celou noc nemůžu usnout

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (24 komentářů) příspěvků.