Moneta stavební spořitelna zvýšila úrokové sazby stavebního spoření. U smluv sjednaných od 23. dubna úročí vklady 2,5 % p. a. To je momentálně nejvyšší sazba na trhu stavebního spoření – s velkým odstupem před konkurencí. Ostatní stavební spořitelny úročí vklady nejvýše 1,5 %.

Při pravidelném spoření odpovídající částce 1700 Kč měsíčně po dobu šesti let – po započtení státní podpory a odečtení poplatků či daní – naspoříme u Monety celkem 141 698 Kč. To znamená čistou úrokovou sazbu 4,824 %. Případný úvěr ze stavebního spoření bude mít sazbu 5,49 % p. a. Podrobnosti o této novince přináší web Stavebky.cz.

„Srovnatelný spořicí účet by musel mít úrokovou sazbu 5,675 % p. a. před zdaněním. Taková nabídka dnes na trhu není, což z nového tarifu Monety dělá aktuálně nejvýnosnější z bezpečných bankovních produktů,“ říká Petr Kielar, provozovatel webu Stavebky.cz. I na stavební spoření se vztahuje pojištění vkladů podle zákona.

Nejvyšší úrok na klasickém spořicím účtu – 4,08 % – bude mít od pondělí Trinity Bank. J&T Banka úročí vklady 4 %, s měsíční výpovědní lhůtou 4,15 %. Na 4 % lze dosáhnout také u Equa bank. Creditas dává 3,6 %, Expobank 3,51 %. Podrobnější informace o podmínkách nejlepších spořicích účtů jsme přinesli v samostatném článku. Výhodou spořicích účtů je, že peníze si lze kdykoliv vybrat. Banka může prakticky okamžitě změnit úrok jak směrem nahoru, tak dolů.

Vyšší úrok mohou přinést některé termínované vklady. Při závazku na jeden rok nabídne Trinity 4,58 % (formálně jde o fixaci spořicího účtu). J&T Banka má 4,5 % u vkladu na pět let, stejný úrok dá od pondělí Creditas při závazku na půl roku. U termínovaných vkladů se zavazujete, že si peníze po určitou dobu nevyberete. Výměnou za to vám banka garantuje, že původní úrok nezmění po celou dobu vkladu – to se podle budoucího vývoje na trhu může ukázat jako výhoda, ale i nevýhoda.

„U tarifů stavebního spoření jsou změny úrokových sazeb podstatně vzácnější. Stavební spořitelna se totiž zavazuje neměnit sazby po dobu nejméně šesti let. Proto stavební spořitelny nereagují na drobné změny trhu a k úpravě sazeb přistupují až tehdy, kdy je zřejmý dlouhodobý trend,“ vysvětluje Kielar.

Nejlepší stavební spoření k 23. 4. 2022 Nabídky porovnáváme podle částky, kterou naspoříme úložkami 1700 korun za měsíc po dobu šesti let. Do výpočtu jsme vedle úroků a státní podpory zahrnuli také poplatky a daně. Čistá úroková sazba v posledním sloupci nám říká, jakou sazbou by musel být úročen ideální účet, bez poplatků a daní, abychom na něm naspořili stejnou částku. Do srovnání jsme zahrnuli i speciální nabídky, které kromě nové smlouvy o stavebním spoření předpokládají také zřízení a používání nového běžného účtu u mateřské banky. |

| Spořitelna | Tarif | Naspořeno celkem | Čistá úroková sazba |

| Moneta | ProSpoření online / Premium | 141 698 Kč | 4,824 % |

| Modrá pyramida | Kombi * | 141 491 Kč | 4,777 % |

| ČSOB (Liška) | Komfort spořicí + balíček ČSOB + prémie 500 * | 140 452 Kč | 4,541 % |

| Raiffeisen | Balíček pro nové klienty RB * | 140 116 Kč | 4,464 % |

| ČSOB (Liška) | Komfort Spořicí + prémie 500 | 139 858 Kč | 4,404 % |

| Hvězdička označuje tarify, u nichž je podmínkou sjednání běžného účtu v bance ze stejné finanční skupiny. Zdroj: Stavebky.cz |

Tabulka obsahuje pět nejlepších nabídek, tady najdete kompletní porovnání.

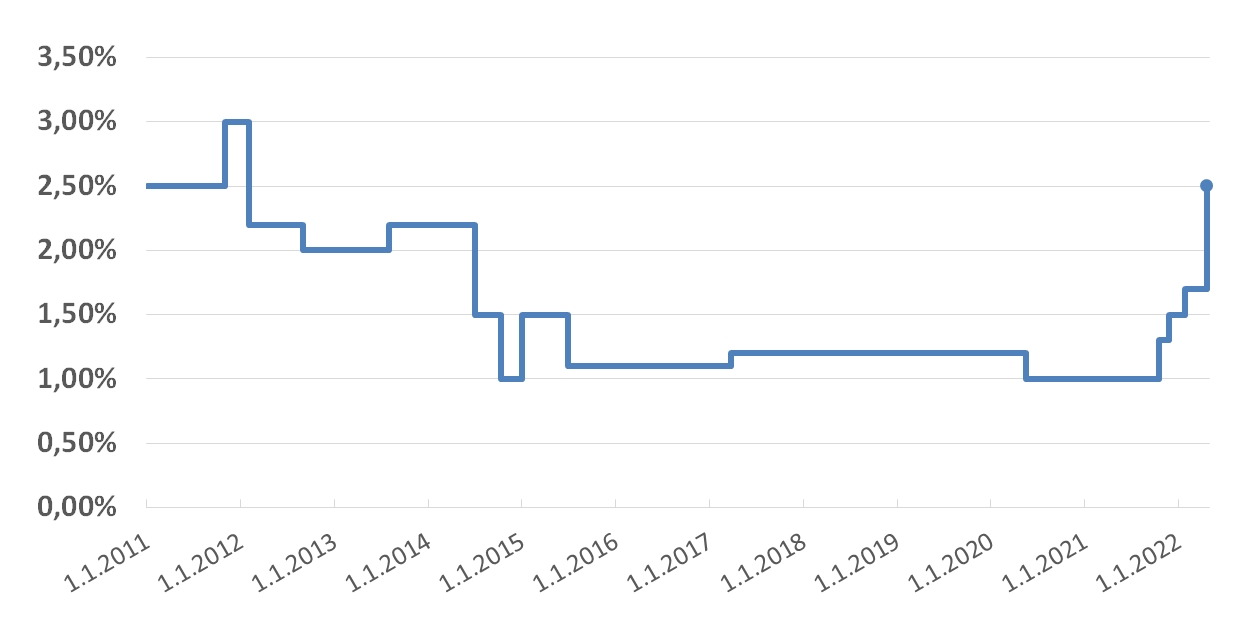

Úrok 2,5 % od Moneta stavební spořitelny je nejvyšší od roku 2012. Na přelomu let 2011 a 2012 úročila vklady třemi procenty (tehdy ještě jako Wüstenrot), od února 2012 snížila sazbu na 2,2 % p. a.

![]() Zdroj: Stavebky.cz

Zdroj: Stavebky.czVývoj úrokových sazeb Moneta stavební spořitelny (dříve Wüstenrot stavební spořitelny) od roku 2011.

Ani nejlepší stavební spoření, spořicí účty nebo termínované vklady však zdaleka nestačí na současnou inflaci. Ta v březnu meziročně stoupla na 12,7 %, průměrná míra inflace za celý rok má podle odhadu ministerstva financí dosáhnout 12,3 %.

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

24. 4. 2022 15:37, Skeptik

Jenže právě proto, že se jedná o srovnání dvou velmi odlišných produktů, je potřeba zvolit nějaký jednotný způsob, jak vyjádřit výnosnost obou. Přepočet na % p.a. je naprosto legitimní, a to za předpokladů uvedených v článku, vč. předpokladu fixního úroku po dobu celých 6 let.

Jestli narážíte na to, že autor měl místo "spořáku" srovnávat s "termíňákem na 6 let", tak je to jen trapné hnidopišství. Inteligentní čtenář to přesně tak chápe.

Že si myslíte, že se 10% zhodnocuje celý vklad, a to opakovaně každý rok, to vyplynulo z toho, že jste použil "p.a.", což znamená "přepočítáno na jeden rok". Pokud vložím 20000, dostanu první rok 2000 a dalších 5 let už nic, tak to rozhodně není 10% *p.a.*.

Ten výnos se nepočítá úplně triviálně - jsou na to funkce v Excelu nebo online kalkulačky. Na vstupu dáme 72 měsíčních vkladů po 1700 Kč, k tomu celkovou částku ze sloupce "Naspořeno celkem", a funkce vrátí úrok, který je potřeba, aby se zadané vklady zhodnotily na požadovanou celkovou částku.

Pokud najdou nějakou kalkulačku použitelnou pro tento případ, přidám to sem později.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

24. 4. 2022 13:40, A.Crowley

opravdu ? vážně porovnáváte stavební spoření se spořícím účtem či krátkodobým termínovaným vkladem. To už opravdu můžete porovnávat jablka s melouny.

Mimochodem mohu poprosit o vysvětlení jak je možné, že čistý úrok je 4,824% p.a. když stát přidá na vkladech 10% p.a.(vklad 20.000 Kč) + stavební spořitelna "přidá" dalších 2,5 % ??

V diskuzi je celkem (28 komentářů) příspěvků.