Stavebnímu spoření se blýská na lepší časy. Můžeme tak usuzovat ze statistik Ministerstva financí, které minulý týden zveřejnilo čísla z trhu za první čtvrtletí letošního roku. Od ledna do konce března si Češi sjednali 109 tisíc nových smluv, což je v meziročním srovnání takřka třicetiprocentní nárůst.

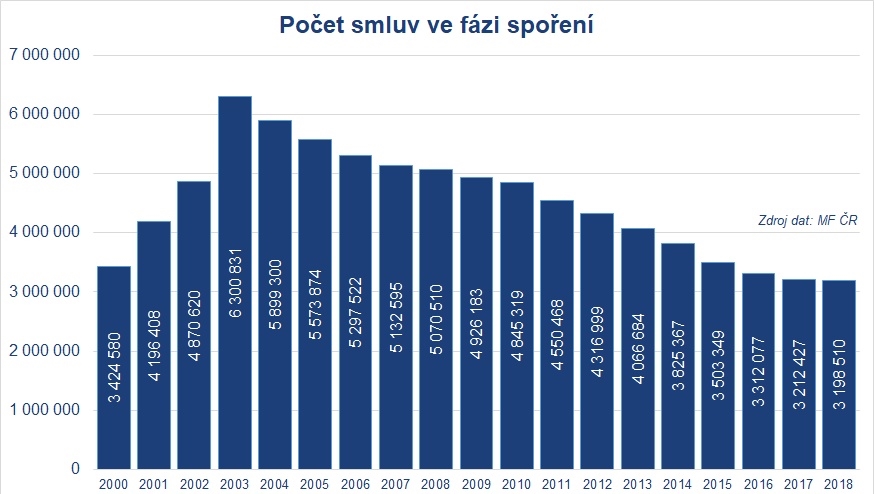

Dohromady evidovaly stavební spořitelny na konci prvního kvartálu 3 198 510 smluv ve fázi spoření. Klienti na nich mají uloženo přes 354 miliard korun. I když lidí v systému stavebního spoření od konce roku 2017 opět trochu ubylo (přibližně 14 tisíc), odborníci se shodují, že by se po patnácti letech mohl definitivně zastavit pokles počtu smluv. Nejvíc – 6,3 milionu – jich bylo v roce 2003. Následně jich kvůli snižování státní podpory ubyla skoro polovina.

Lákavé úvěry

Hlavní zbraní stavebních spořitelen dnes ale není spoření jako takové, stávají se jí úvěry. Průměrné úrokové sazby hypoték jdou totiž v posledním roce a půl nahoru. Na konci března byly podle údajů České národní banky na úrovni 2,43 procenta. Úroky zajištěných úvěrů ze stavebního spoření byly v průměru nižší – 2,13 procenta.

„Tento vývoj bude určitě pokračovat i po zbytek letošního roku. Stavební spořitelny nejsou tolik závislé na vývoji tržních sazeb a můžou na jejich růst reagovat pomaleji než poskytovatelé hypoték,“ říká předseda představenstva Českomoravské stavební spořitelny Tomáš Kořínek. Podle něj se budou sazby hypoték pohybovat na konci roku kolem tří procent, zatímco úroky úvěrů od stavebních spořitelen budou zhruba o půl procentního bodu nižší.

Definitivně tedy končí doba, kdy stavební spořitelny prohlašovaly, že se s bankami o klienty nepřetahují. Podle odhadů by jen letos měla končit fixace zhruba 150 tisíců hypotečních úvěrů. Refinancovat se tak budou hypotéky v objemu 45 miliard korun a stavební spořitelny by chtěly ukousnout co největší podíl. „Samozřejmě s bankami nejsme stoprocentní konkurenti. Cílíme na nižší částky, na mainstreamové klienty s dobrou kreditní historií. Jestliže ale některým klientům dokážeme nabídnout lepší servis, než je hypotéka v bance, nevidím důvod, proč bychom se do toho neměli pustit,“ dodává Tomáš Kořínek z ČMSS.

Velkou výhodou stavebního spoření je dnes i to, že klient má už při podpisu smlouvy garantováno, za jakých podmínek si může vzít úvěr v následujících šesti letech. Kde se budou v té době pohybovat sazby hypoték, můžeme přitom jen spekulovat.

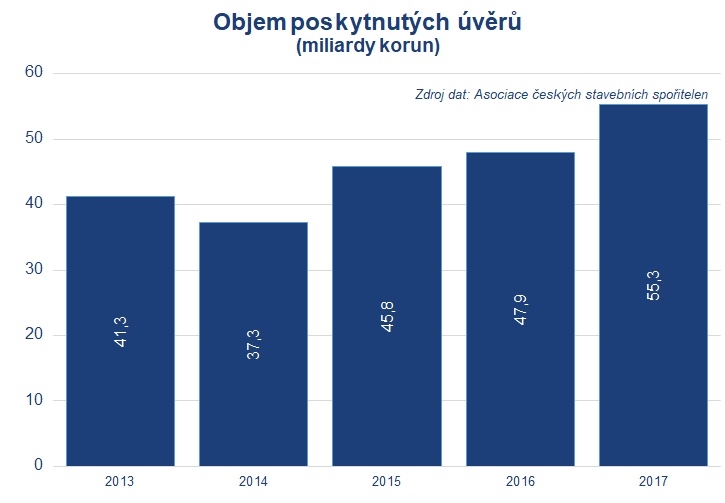

Na konci letošního března měli klienti stavebních spořitelen napůjčováno přes 248 miliardy korun. Jen za loňský rok to bylo 55,3 miliardy korun, což je nejvíc od roku 2010.

V závětří

Není to tak dávno, co chtěl tehdejší ministr financí Miroslav Kalousek stavebkem otřást v základech. Kromě snížení státní podpory se v roce 2012 snažil ve Sněmovně prosadit i zavedení účelovosti pro peníze, které lidem na spořicí smlouvy přidává stát. Největším z plánovaných zásahů mělo být však otevření trhu stavebního spoření i běžným bankám. To by podle některých ekonomů znamenalo faktický konec stavebního spoření v Česku.

Po pádu vlády Petra Nečase ale skončily Kalouskovy návrhy u ledu. A stavebním spořitelnám se od té doby dýchá mnohem lépe. Když jsme před loňskými parlamentními volbami rozesílali v rámci našeho předvolebního speciálu otázky zástupcům ANO, ČSSD a KSČM – tedy stranám, které by se měly podle všeho víc či míň podílet na příští vládě, všichni se shodně vyjádřili, že systém stavebního spoření nechtějí žádným způsobem omezovat.

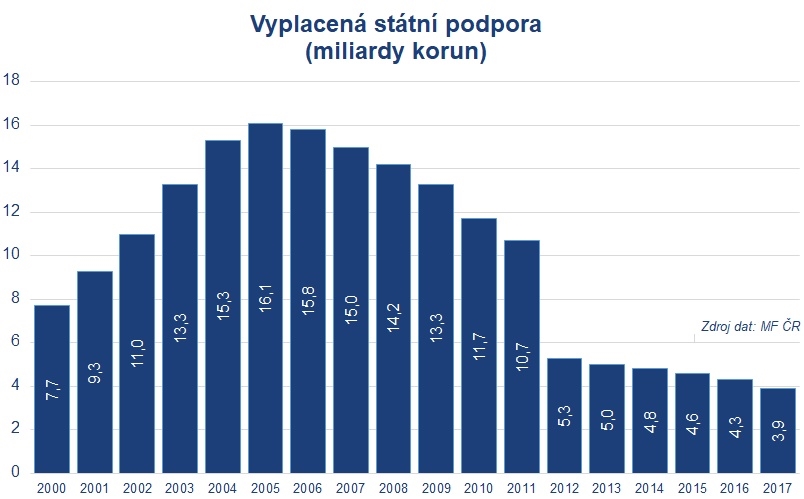

Důvodem, proč se dnes zákonodárci o stavební spoření příliš nezajímají, je nepochybně i to, že v loňském roce stát vyplatil na podpoře stavebního spoření 3,95 miliardy korun. Ještě v roce 2009 to přitom bylo 13,26 miliardy korun. Mnoho už by se tedy pro státní rozpočet uspořit nedalo.

O vysoké efektivitě státní podpory stavebního spoření se snaží přesvědčit i Asociace českých stavebních spořitelen, která upozorňuje na poměr mezi vyplacenou státní podporou a objemem úvěrů ze stavebního spoření. „Zatímco před sedmi roky připadalo na jednu korunu státní podpory zhruba pět korun úvěrů, postupem času se efektivita vyšplhala až na současných čtrnáct korun,“ říká tajemník asociace Jiří Šedivý. Jen výnos daně z přidané hodnoty, kterou stát získává z projektů úvěrovaných stavebkem, podle něj víc než dvojnásobně převyšuje roční sumu státní podpory.

Sdílejte článek, než ho smažem