O dani z nemovitosti jsme psali nedávno v článku Daň z nemovitosti: plaťme víc a s úsměvem a tímto pohledem jsme rozpoutali velikou diskusi. Dnes vám přinášíme pohled opačný, který dani z nemovitosti nijak nelichotí.

Daň z nemovitostí, je patrně nejstarším typem daně v lidské historii. Za rané Římské republiky se platila daň z půdy, domů, otroků, zvířat i movitého majetku. Sazby však byly velmi mírné (základní sazba 0,01 %). Později daně rostly, až v konečné podobě vedly k opouštění pozemků. Drobní rolníci se vzdávali římského občanství a raději se dobrovolně hlásili do otroctví, aby unikli povinnosti platit daně – vznikaly tak zárodky feudálního systému. Roku 368 n.l. císař Valens tuto praxi zakázal. Tou dobou však již byla Římská říše v pokročilém stádiu úpadku. Invaze barbarů pak byla mnohými vítána jako osvobození od daňového břemene.

Ve staré Anglii vybírali v letech 868 a 871 dánští Vikingové tzv. danegeld – plošnou daň z rozsahu pozemků. Dnes bychom takovouto daň pokládali spíše za mafiánské "výpalné". Anglosaský král Ethelred (978-1016) z ní nicméně učinil regulérní, každoročně placenou daň. Později byla "danegeld" nahrazena daní s názvem "carucate", která měla podobný princip, avšak zahrnovala pouze ornou půdu. Vilém Dobyvatel později nechal pořídit kompletní a velmi detailní katastr nemovitostí a majetku, včetně hospodářského zvířectva (Domesday Book v roce 1085.

V anglosaském světě daň z majetku zdomácněla, což platí i pro nynější Severní Ameriku. Nikdy neměla zhoubné následky jako ve starém Římě, protože její výše zpravidla nepřekročila únosné meze. Výjimkou představují některá města, například New York City, kde majitelé ponechávali své nájemní domy napospas osudu, jelikož regulované nájemné jim neumožnilo vydělat ani na daně z nemovitostí. Takto vznikly chudinské čtvrti v Bronxu, Harlemu a v některých dalších místech.

V prostředí, kdy státní správa neměla přehled o ziscích rolníků a obchodníků, sloužila majetková daň jako přibližná náhrada daně z příjmu. Teprve vyspělá civilizace, ve které existuje gramotnost a podvojné účetnictví, může daň z příjmu efektivně vybírat. V podmínkách zaostalé státní správy je však majetková daň administrativně mnohem jednodušší. Proto Světová banka i v současnosti doporučuje daň z pozemků jako alternativu daně z příjmů pro málo rozvinuté země.

Teprve v novověku se objevilo jiné pojetí daně z majetku, které je založeno na filosofii daně z luxusu. Učebnicovým příkladem je daň z oken, která se platila v Anglii během let 1694 až 1851. Tato daň se vztahovala jen na domy se šesti a více okny a byla navíc progresivní, podobně jako daň z počtu krbů, která jí v 17. století předcházela (a která byla velmi nepopulární). Během 19. století však význam daně z oken postupně upadal, protože byla nahrazena "finanční inovací" – daní z příjmů.

Daň z nemovitosti ztrácí na významu

S výjimkou anglosaských zemí, Japonska a Koreje v dnešní době daň z nemovitostí přežívá jako stále méně významná část veřejných financí, jelikož jde o zastaralou daňovou koncepci, která neodpovídá Stiglitzovým kritériím optimální daně. Jako náhražka daně z příjmů je již zbytečná. Ani argument o administrativní jednoduchosti již dnes neplatí, v podmínkách vyspělých zemí je pravý opak pravdou.

Například v Řecku podle údajů OECD představují daně z nemovitostí jen 0,14 % daňových příjmů, avšak 1,1 % nákladů na výběr daní.

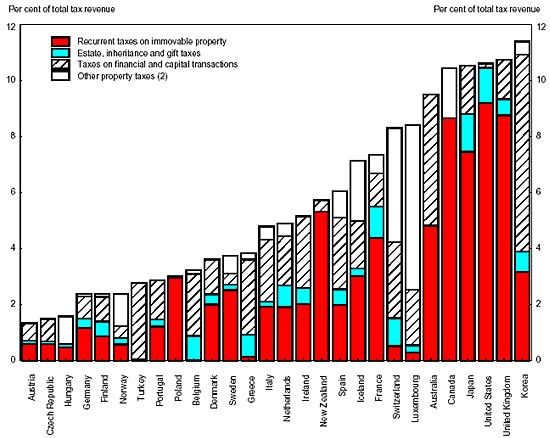

V zemích bývalého Rakouska-Uherska neměly daně z nemovitostí nikdy velkou tradici ani fiskální význam. Jak vyplývá z prací vídeňského ekonomického historika G. Otruby (Staatshaushalt und Staatsschuld unter Maria Theresia und Joseph II., Wien, 1985), například v roce 1790 představovaly daně z nemovitostí jen 5,5 % příjmů rakouské monarchie, přičemž šlo vlastně o výnosy z feudálních panství a zemědělských usedlostí. Ani v současnosti nemají daně z nemovitostí v Rakousku, ČR, Slovensku a Maďarsku velkou váhu, což vyplývá z následujícího grafu.

Sazba daně z nemovitosti (země OECD, 1998)

V Rakousku nevstupují daně z nemovitostí do rozpočtu spolkové vlády, jde o zdroj používaný pro financování místních rozpočtů. Důvodem rekordně nízké váhy daní z nemovitostí v Rakousku je její vysoká nepopularita. Teoreticky by základem pro výpočet daně měla být tržní hodnota aktualizovaná každých deset let. Jak však uvádí Dr. Erich Pramböck ze Svazu rakouských měst (Österreichischer Städtebund), "z politických důvodů parlament váhá s přijetím zákona, který by umožnil aktualizaci hodnocení nemovitostí, aby bylo možno využít potenciál této daně. Je třeba si uvědomit, že 'nejnovější' cenové odhady jsou třicet let staré." Jak je vidět, ani naši bývalí krajané z rakousko uherského mocnářství nepostrádají jisté sklony ke švejkovství.

Žerty stranou: pokud česká vláda bude vážně uvažovat o zvýšení daně z nemovitostí, bude se muset vypořádat s vysokou nepopularitou tohoto opatření.

V českém prostředí se daní z nemovitostí po teoretické stránce zabýval za první republiky Karel Engliš. Ve svých pracích Engliš diskutuje různé aspekty této daně, vždy se však soustřeďuje na daně z nemovitostí přinášejících vlastníkovi zisk. Nepředpokládá, že by majitel bytu pořízeného na hypotéku platil daně z nemovitostí.

Daně z nemovitostí z hlediska kritérií optimální daně

Hlavním důvodem postupného dlouhodobého poklesu váhy daní z nemovitostí ve veřejných rozpočtech jsou jejich nepříliš vhodné vlastnosti ve srovnání s jinými typy daní. Podívejme se na daně z nemovitostí z hlediska Stiglitzových kritérií, respektive Smithova daňového kánonu.

Ekonomická efektivita

Správná daň by neměla by zabraňovat efektivní alokaci finančních prostředků v ekonomice. V případě daně z nemovitostí se tak ovšem děje často. Ke zvláště křiklavým odchylkám od ekonomické efektivnosti dochází v případech, kdy je daň z nemovitostí kombinována s regulací nájemného. Odstrašující příklad Bronxu a Harlemu byl již zmíněn; i v řadě evropských měst měla podobná kombinace ekonomických faktorů za následek úpadek celých čtvrtí, "rozvoj" squattingu, atd.

O ekonomické efektivitě by bylo možno hovořit snad jedině v případě daní z komerčně využívaných nemovitostí, nikoli však činžovních domů, protože v tomto případě by docházelo ke zhoršení již beztak pokřivených relací na trhu bydlení. Zavádění kritérií, které nemovitosti jsou zdanitelné a které nikoli, však zvyšuje administrativní složitost.

Administrativní jednoduchost (či složitost)

Ačkoli daň z nemovitostí (přesněji řečeno z pozemků) je historicky nejstarší pro svoji administrativní jednoduchost a doposud je doporučována Světovou bankou méně vyspělým zemím z téhož důvodu, praxe vyspělejších zemí vypadá přesně opačně. Platí to i pro středoevropské státy. Daň z nemovitostí je složitá, nákladná a její podíl na příjmech členských států OECD dlouhodobě klesá.

V Maďarsku jsou náklady na administrativu daně z nemovitostí vyšší než náklady na DPPO, přičemž její výnosy jsou nižší. Náklady jsou vyšší v menších obcích.

Litevské ministerstvo financí udává, že administrativní náklady převyšují výnosy daně z nemovitostí. Navrhované řešení zahrnuje zproštění od daně v případě nemovitostí minimální hodnoty (zde je ovšem administrativní problém jak tyto nemovitosti odlišit od zdanitelných nemovitostí). Alternativa – dvouletá perioda pro výběr daně – byla zamítnuta.

Francie uvádí, že vzhledem k velkému počtu plátců je administrativa daně z nemovitostí velmi nákladná. Náklady na administrativu daně z nemovitostí konzumují čtvrtinu zdrojů daňového odboru ministerstva financí, představují však jen 4 % celkových daňových výnosů.

Ve Velké Británii vedla vysoká složitost a značné náklady na výběr daní z nemovitostí koncem 80. let ke snaze změnit systém financování místních samospráv. Zvolená alternativa byla ovšem značně nešťastná – šlo o neslavně proslulou daň z hlavy, která přispěla k politickému pádu Margaret Thatcherové.

Zbytečně administrativně komplikované je též zdaňovat činnost, která je současně ze státního rozpočtu podporována. Stát vydává značné prostředky na podporu stavebního spoření a hypoték. Přitom je známo, jak nízká je efektivita stavebního spoření (aby stavební spořitelna mohla půjčit tisíc korun, musel stát rozdat mezi několik spořících klientů 936 korun – viz podkapitola Lze omezit nárůst složitosti daňových systémů?). Administrativně jednodušší – a dokonale cílené – by bylo omezit státní příspěvky při současném zrušení daní z vlastnictví a převodu nemovitostí.

Flexibilita

Již citovaný příklad Rakouska, kde k poslednímu přecenění nemovitostí došlo před 30 lety, hovoří za vše. Příklad USA, kde se daně z nemovitostí nedaří zrušit navzdory jejich značné nepopularitě, poskytuje dodatečnou informaci ve stejném smyslu.

Transparentnost

Nemovitosti jsou na jedné straně dotovány státem (stavební spoření, hypotéky, příspěvky na bydlení), na druhé straně však zároveň zdaněny, přičemž celková bilance je pro většinu daňových poplatníků stěží vypočitatelná. Transparentnost v oblasti finančních toků tedy zajisté nepatří mezi přednosti daně z nemovitostí.

Spravedlnost

Daně z nemovitostí patří celosvětově mezi nejméně populární, protože neexistuje přímá vazba jejich výše k příjmům poplatníků. Otázka daňové spravedlnosti u daně z nemovitostí je v českých podmínkách vyostřena existencí regulace nájemného. Toto opatření je diskriminační samo o sobě, a ačkoli lze chápat jeho trvání z politických důvodů, neexistuje ekonomický důvod pro jeho zhoršení v důsledku zvýšení majetkových daní.

Definujeme-li horizontální daňovou spravedlnost ve smyslu "stejný příjem = stejné daně", pak neexistuje žádný důvod, aby majitel bytu v hodnotě 3 milióny Kč, který si jej koupil na hypotéku a který jej obývá, platil stejnou daň jako majitel bytu stejné hodnoty, který jej zdědil a pronajímá na černém trhu. V případě prvního majitele je byt nákladovou položkou, která odčerpává velkou část jeho měsíčních mzdových příjmů. V druhém případě je byt vysoce ziskovým aktivem. Z úhlu pohledu daňové spravedlnosti neexistuje důvod, aby oba majitelé platili stejně vysokou daň.

Ve prospěch daně z nemovitostí hovoří argument, že jde o tradiční zdroj místních rozpočtů. Ve skutečnosti se však zdrojem místních rozpočtů může právě tak dobře stát DPH, a to tím spíše, že efektivita výběru daně z nemovitostí je nejhorší u malých obcí.

Nejvíce nenáviděná daň

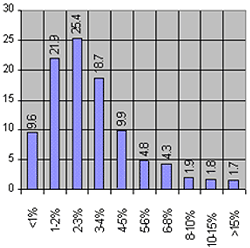

Studie ze státu Minnesota (Assessing Minnesota‘s Property Tax: Improving Affordability for Homeowners), uvádí statistické rozdělení počtu plátců podle podíl daně z nemovitostí na jejich příjmech. Z grafu vyplývá, že u většiny plátců představuje daň z nemovitostí 1 až 4 % příjmů. Necelá desetina zaplatila méně než 1 % příjmů, avšak na opačném pólu téměř desetina plátců zaplatila více než 6 % svých příjmů. Je tedy kvantitativně prokázáno, že spravedlnost je slabým místem daní z nemovitostí. To je také hlavní důvod, proč ve veřejném mínění amerických občanů je daň z nemovitostí hodnocena jako nejméně populární.

Ďaň z nemovitosti jako procento příjmů (1996, Minesota)

(osa x - procento příjmů, osa y - procento obyvatel)

Ve státě Minnesota jsou vnímány jako nejméně spravedlivé ve vztahu k příjmům poplatníků. Ve státě Washington jsou vnímány jako nejnáročnější z hlediska jednorázového finančního zatížení domácnosti, zejména daň z převodu nemovitostí. Ve státě Oregon daň z nemovitostí rovněž vede v žebříčku nepopularity, podobně jako v Pensylvánii, New Jersey, Colorado, atd. – výsledky se nápadně shodují pro všechny státy USA, pro které byly k dispozici průzkumy veřejného mínění. Například ve státě Connectitut je daň z nemovitostí hodnocena jako nejméně spravedlivá a nejvíce poškozující kvalitu života. Na otázku "jakou daň byste chtěl snížit, kdybyste měl možnost?" odpovědělo 46,9 % respondentů, že daň z nemovitostí, 23,2 % by snížilo DPFO, 16,5 % by preferovalo snížení spotřební daně z benzínu a jen 9,6 % by bylo pro snížení maloobchodní daně z obratu.

Proč USA a jiné země tedy daň z nemovitostí pro její systémové vady a mimořádnou nepopularitu zkrátka nezruší? Odpověď je jednoduchá: tradice, setrvačnost a vliv zájmových skupin. Daně z nemovitostí mají v anglosaských zemích tisíciletou tradici jako jeden z pilířů veřejných financí (zejména obecních rozpočtů) a alternativy (zejména maloobchodní daň z obratu) jsou často vnímány jako nevyzkoušený experiment. Především ovšem existují silné zájmové skupiny odhadců a právníků, které daně z nemovitostí živí a které nechtějí za žádných okolností připustit jejich odbourání.

Jaký máte názor na daň z příjmu vy? Je podle vás spravedlivá a optimální? Která je nejvíce nenáviděná daň podle vás?

Diskuze

Příspěvek s nejvíce kladnými hlasy

15. 8. 2005 8:52, Jirka

Právě o ten pohled na tu daň jde. Dnes ji vnímáme jako daň z majetku. V tom případě ji vidím i já jako nespravedlivou a vzhledem k neefektivnímu výběru bych byl pro její zrušení. Ale jako daň ekologickou a spotřební (i když ne doslova spotřební) ji beru.

Daň z nemovitosti už dnes zohledňuje i počet nadzemních podlaží. A tak je to v pořádku. U staveb jde potom o povrch budovy a ne o půdorys. I když samozřejmě takový výpočet je velmi nepřesný. Členitost některých budov povrch podstatně zvyšuje a daň počítá pouze s hladkým hranolem. Přibližně je tak ale vyjádřena kapacita budovy, takže uvažujeme-li její plné obsazení, bude DzN v podstatě také daní z hlavy. Představte si ale případ (běžný u různých velkých institucí), kdy monstrózní budova slouží jako kanceláře pro několik úředníků. Kvůli těm pár lidem v jednosměnném provozu se vytápí mnoho místností obrovských rozměrů. Kvůli stejným lidem se doma vytápí jejich byty i v době jejich nepřítomnosti. V případě vysokých manažerů to nejsou garsonky, ale obvykle velké vily, v nichž bydlí s manželkou a málokdy 1-2 dětmi. Tady daň z hlavy s tím ekologickým hlediskem moc nekoresponduje. Vnější plocha budovy (i betonových a asfaltových ploch) je také zdrojem tepla (ze slunečního záření), prašnosti, a zadržuje vodu. Globální oteplování a snížená retenční schopnost krajiny je příčinou stále divočejšího počasí a záplav. Citelnější DzN by v tomto případě vedla k potlačení plýtvání prostorem, nebo by alespoň ti, kteří se o ty neblahé reakce přírody zasluhují, více přispívali obcím na odstraňování škod po záplavách a vichřicích. Máte samozřejmě pravdu, že je rozdíl mezi stavbou s dobrou tepelnou izolací a třeba živou zelenou střechou, stěnami obrostlými břečťanem nebo psím vínem, s vytápěním tepelným čerpadlem - a kamenným barákem, kde se musí topit málem i v létě a ještě uhlím. Ani já bych nechtěl, aby daňové přiznání DzN obsahovalo výčet použitých materiálů a technologií. Tohle lze regulovat např. spotřební daní z paliv podle druhu (doufejme, že někdo nebude zaměňovat uhlí s plynem po vzoru aféry s LTO), osvobozením od DPH u tepelných čerpadel, kolektorů atd.

Daň z hlavy je paušál, nezohledňující nic. Každý z nás má přitom jiné nároky na státní a obecní správu, jinak využívá jejich služeb. I když je určitě spravedlivější, než progresívní daň z příjmů, vedle DzN (tak jak o ní uvažuji) u mne prohrává.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

12. 8. 2005 22:45, Fredy

Snažím se Vám porozumět. Jenže některé Vaše názory na propůjčení krajiny mi s daní z nemovitostí moc neštimují. Spíše by se mohlo jednat o nějakou ekologickou daň. Případně ekologicko - ekonomickou daň.

Pokud byste kladl důraz na velikost zastavěné plochy, tak byste sem zatáhl ameriku a mrakodrapy. Kdo myslíte, že zatěžuje více přírodu? Ten, kdo si postaví přízemní, nízkoenergetický domek třeba na ploše 200m2, nebo ten, co si postaví třípatrovou vilku na ploše 100m2, kterou bude vytápět uhlím? Myslím si že v nemovitostech tuto Vaší pravdu nenajdete. Tu můžete hledat maximálně v dani z hlavy. U ní můžete spíše argumentovat spravedlností.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (63 komentářů) příspěvků.