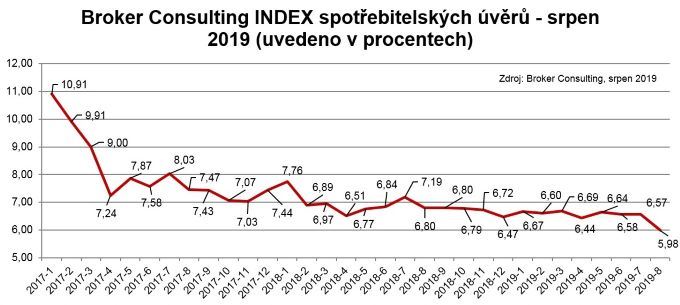

Průměrná sazba bankovních spotřebitelských úvěrů v srpnu dosáhla 5,98 ročně, meziročně tak klesla o 0,82 procentního bodu. Vyplývá to z nového indexu, který začíná pravidelně sledovat a zveřejňovat společnost Broker Consulting.

„U spotřebitelských úvěrů jiných než na bydlení, tedy spotřebitelských úvěrů na cokoli, můžeme sledovat dlouhodobě poměrně stabilní úrokové sazby. To je dáno zejména vysokou konkurencí a tvrdým bojem o klienta,“ komentuje vývoj Martin Novák, hlavní analytik Broker Consulting.

Od ledna 2017 klesla průměrná sazba bankovních spotřebitelských úvěrů o 4,93 procentního bodu. V srpnu se tak sazba za sledované období dostala na historické minimum.

Index ukazuje průměrnou úrokovou sazbu u spotřebitelských úvěrů, jež zprostředkovali konzultanti Broker Consulting a pobočky OK Point u kteréhokoli poskytovatele bankovních úvěrů. Jedná se o vážený aritmetický průměr, kdy hlavní vahou je objem úvěru. Tedy čím vyšší úvěr, tím jeho sazba do Indexu vstupuje větší vahou.

„Výhodou metody výpočtu je to, že se do statistiky dostávají pouze skutečně schválené úvěry, a to všechny bez výjimky. Nemůže dojít ke zkreslení informací a index není závislý na dodávkách dat z třetích stran,“ říká Novák.

Vývoj průměrné sazby spotřebitelských úvěrů na cokoliv od tuzemských bank. Zdroj: Broker Consulting Index spotřebitelských úvěrů

Oproti číslům v marketingových akcích, která vidíme v médiích, se může průměrná sazba zdát ještě docela vysoká. Podle Nováka je to tím, že většina poskytovatelů ukazuje sazby „již od“ a výslednou sazbu úvěru určuje vždy individuálně „na míru“. „Je potřeba si uvědomit, že do finální sazby se zohledňuje rizikový profil klienta, jeho příjmy, historie, a proto je výsledná sazba mnohdy vyšší,“ vysvětluje Novák.

Půjčte si naše další texty!

Sdílejte článek, než ho smažem