Vánoce už dávno nejsou svátky klidu a míru, ale spíš záminka k nákupním orgiím. Na Štědrý den přistávají pod ozdobenými stromečky nejnovější mobily a notebooky, herní konzole, domácí kina a ploché televize s obří úhlopříčkou. Ruce si však spokojeně nemnou pouze obchodníci a majitelé e-shopů, ale i poskytovatelé spotřebitelských úvěrů. Řada domácností si totiž peníze na sváteční nakupování půjčuje. Spolu s půjčkami na dovolenou patří vánoční půjčky ke klasickým ukázkovým příkladům, kterými se koření každý výklad o cestě do dluhové pasti.

Statistiky ukazují, že do dluhové pasti, ze které se člověk jen těžko škrábe ven, nejčastěji padají ti, kteří už nějaký dluh mají. Banky a serióznější úvěrové společnosti nechtějí riskovat, zbývají pak už jen pochybné firmy, které vždycky rády poskytnou „pomocnou“ ruku. Bez nahlížení do registru dlužníků, někdy i bez dokládání příjmů... Ovšem často za podmínek, které se dají bez okolků označit za lichvu a/nebo z dálky smrdí podvodem. Vůně purpury ten zápach ale pomůže přebít...

Není půjčka jako půjčka

Lidé si zpravidla dávají pozor na to, komu půjčují své peníze. Když si ale berou půjčku sami, je často obezřetnost ta tam. Zásadní problém je především v tom, že si důkladně nepročtou smlouvu, kterou podepisují. Většinou navíc ani neví, které ukazatele by měli sledovat. Spokojí se tak s přijatelnou měsíční splátkou, ale už vůbec neřeší, jaký je úrok a RPSN, zda smlouva obsahuje nějaké skryté poplatky a informace o tom, co se stane v případě, že dlužník nebude schopen splácet. „Doporučuji všem, kdo uvažují o úvěru, aby oslovili co nejvíce úvěrových společností a srovnali nejen finanční kritérium (tedy o kolik celkem půjčku přeplatí), ale také nefinanční kritéria, tedy podmínky ve smlouvě, které se týkají především sankcí v případě nesplácení úvěru. Teprve na základě tohoto porovnání je dobré se rozhodnout,“ říká výzkumný pracovník Fakulty sociálních věd Univerzity Karlovy Petr Teplý, který upozorňuje na to, že příliš mnoho lidí nerozlišuje, od koho si půjčují.

O tom, že by si lidé dávali pozor, od jakého poskytovatele úvěru si vlastně půjčují, si nedělá iluze ani ekonom Světové banky pro finanční služby a ochranu spotřebitele Tomáš Prouza: „Opatrnější jsou možná ti, kteří už se spálili, ale jak ukazují tisíce inzerátů v televizi, v tisku, na internetu i na sloupech veřejného osvětlení, ovcí na ostříhání je u nás ještě dost. Z krátkodobého pohledu mi tady chybí aktivnější přístup finanční arbitryně, která má při ochraně klientů velké pravomoci – ale jako by se snažila, aby o nich klienti pokud možno nevěděli. Z dlouhodobého pak úspěch finančních žraloků a lichvářů omezí jen změna filozofie, až většina společnosti pochopí, že spotřeba není tím hlavním životním smyslem a že je potřeba, aby si místo utrácení 120 procent svých příjmů naopak budovali rezervy na horší časy.“

Regulátoři mají jiné starosti

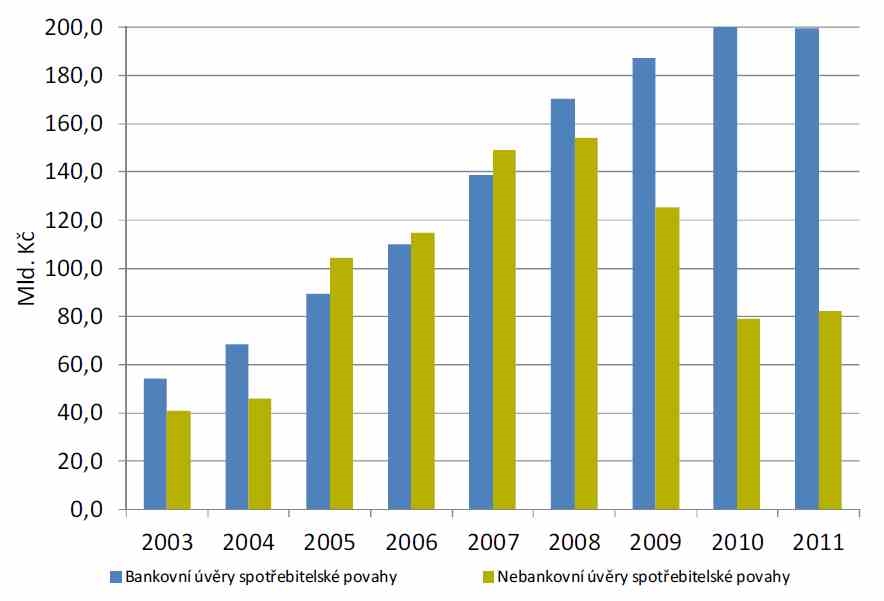

Otázka regulace a dozoru nad spotřebitelskými úvěry se týká hned několika subjektů. Legislativu má na starosti ministerstvo průmyslu a obchodu společně s ministerstvem financí, dodržování zákona o spotřebitelském úvěru potom mají mít na povel Česká národní banka, ta hlídá banky, a Česká obchodní inspekce, která má na starosti nebankovní instituce. Zejména dozor nad nebankovními poskytovateli půjček bývá kritizován za malý počet kontrol a příliš nízké postihy odhaleným viníkům. Obrázek si můžete udělat sami z údajů České obchodní inspekce za prvních devět měsíců letošního roku: Od ledna do konce září provedli inspektoři dohromady 194 kontrol zaměřených na dodržování zákona o spotřebitelském úvěru. Porušení právních předpisů bylo zjištěno celkem při 104 kontrolách (53,6 %), z toho v 74 případech (38,1 %), byl porušen zákon o spotřebitelském úvěru. Pravomocně pak bylo uloženo 87 pokut v celkové hodnotě 1 050 500 Kč – průměrná výše pokuty byla tím pádem přibližně 12 tisíc korun.

K velkým kritikům současného způsobu regulace trhu spotřebitelských úvěrů patří právě Tomáš Prouza: „Regulace a dohled nad oblastí spotřebitelských úvěrů je u nás v horším stavu než v řadě rozvojových zemí. Z historických (a dnes již zcela irelevantních) důvodů za oblast spotřebitelských úvěrů zodpovídá ministerstvo průmyslu a obchodu, nikoliv ministerstvo financí. A i když se oba úřady snaží spolupracovat, ministerstvu průmyslu a obchodu prostě chybí kapacita a porozumění finančnímu trhu jako celku i moderním trendům regulace finančních služeb. Ještě horší je ale rozdělení dohledové pravomoci mezi Českou národní banku a Českou obchodní inspekci. Ani pro jednu instituci není oblast spotřebitelských úvěrů prioritou, i když jde o produkt vysoké společenské nebezpečnosti.“ Pochybných firem žijících z neznalosti lidí se podle Prouzy nezbavíme, dokud se nepřitvrdí povinnost řádně klienty informovat a dokud dohled nebude skutečně aktivně vyhledávat a trestat nekalé a agresivní praktiky. „Lichváři sice existují vždy a všude, u nás je ale smutné, že stát téměř rezignoval na boj s nimi a jen přihlíží tomu, jak tisíce lidí padají do dluhové pasti.“

Studie upozorňuje na úvěrové predátory

Na rizika trhu spotřebitelských úvěrů se snaží upozorňovat také odborníci z Univerzity Karlovy a poradenské společnosti EEIP, kteří na konci listopadu zveřejnili výsledky studie Navigátor bezpečného úvěru 2012. Nejbezpečnějšími poskytovateli úvěru jsou podle ní Raiffeisenbank, LBBW, Komerční banka a Zuno. Možná pro někoho trochu překvapivě dosáhly dobrého výsledku také zavedené nebankovní společnosti jako Cetelem, Home Credit či Cofidis. „Výsledky ukazují, že se stále více sbližují bankovní a značkové nebankovní domy a z hlediska bezpečnosti poskytovaných služeb jsou již v uvedených příkladech srovnatelné,“ říká garant projektu, člen vládního NERVu a ředitel EEIP Michal Mejstřík. Zároveň však upozorňuje na to, že se rozevírají nůžky mezi bezpečnými poskytovateli půjček a úvěrovými predátory, jejichž lichvářské praktiky znamenají pro potenciální klienty značné riziko. Společností, které nabízejí spotřebitelský úvěr, jsou přitom na našem trhu tisíce. A většina z nich patří právě do kategorie těch rizikových. Můžeme se tak setkat s produkty, které budí pochybnost již svým názvem – jmenovat můžeme například Dám i vám, Půjčka bez, Příjemné peníze či Štědrá půjčka. K běžné praxi na trhu spotřebitelských úvěrů patří bohužel také to, že pokud je nějaká úvěrová firma v médiích spojována s nekalými praktikami, tak se zkrátka jen přejmenuje a po pár týdnech se vesele začíná nanovo. Opět se tak dostáváme k problému nedostatečné kontroly trhu. „Za úvahu by stálo i povinné licencování všech subjektů poskytujících spotřebitelské úvěry v ČR,“ dodává Petr Teplý, spoluautor studie Navigátor bezpečného úvěru.

Ani přísná regulace nás nespasí

Všichni oslovení odborníci se však shodují na tom, že i ta nejpřísnější regulace trhu nebude mít sama o sobě spásné účinky. Dokud se lidé nenaučí vyhýbat zbytečnému zadlužování a nebudou vědět, co všechno ve smlouvě o úvěru sledovat, situace se jen tak nezmění. Opět nám tak nezbývá nic jiného, než zopakovat radu, kterou jsme dávali potenciálním dlužníkům už před loňskými Vánocemi: Dvakrát měř a pak zvaž, jestli vůbec stojí za to řezat!

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 12. 2012 10:33, xls

Tyhle články jsou zajímavé, ale míjejí se svým účinkem. Kdo je inteligentnější, už to všechno dávno zná, no a ti potenciální zájemci o podobné půjčky to stejně nečtou a nejsou schopní pochopit.

Příspěvek s nejvíce zápornými hlasy

6. 12. 2012 6:25, xxx

Když jsem vyrůstal, pobýval jsem velmi často u svejch prarodičů. Žili skromně, prakticky všichni se narodili za I. sv. války a II. sv. válku prožili jen taktak (oba dědové celou válku v lágrech). Od nich jsem se naučil proživat svátky jak říkali v "přiměřené hojnosti". A takové byly i vánoce a dárky pod stromečkem. Většinou to bylo něco pěkného na sebe (košile, nějaké rifle, boty, kabáty), potřebného do domácnosti, dětem nějakou tu dlouho vysněnou hračku z výlohy hračkarství (nebo také kolo ale to ne každým rokem). Nechápu proto jedince, kteří zaplavujou své vánoční stoly tolika potravinami, že je ani nejsou schopni sníst. A své dětičky a ostatní příbuzné pak pod stromečkem plastovým haraburdim, mobily a kdejakými volovinami v hojném množství coby dárky. A ještě si na to půjčí.

V diskuzi je celkem (11 komentářů) příspěvků.