Tradičně na začátku září představila skupina Partners v rámci Dne finanční gramotnosti výsledky průzkumu, který se zaměřoval na aktuální finanční témata. Průzkum, který na vzorku 1000 lidí provedla na konci srpna agentura MindBridge Consulting, se soustředil na tři oblasti. V první řadě se letos navazovalo na loňský průzkum zaměřený na to, kolik české domácnosti stál covid. Dalšími tématy byly investice a hypotéky. Na první pohled možná témata nesouvisející, ve skutečnosti ale poměrně těsně propojené.

Stručně řečeno: zdá se, že pandemie naučila Čechy aspoň trochu přemýšlet o penězích. A že jedním z míst, kam chtějí své peníze ukládat především, jsou nemovitosti, u kterých cítí jistotu a stabilitu.

Covidový účet

Stejně jako loni dokázaly téměř tři čtvrtiny českých domácností i vzdor covidu šetřit. Někteří ale možná i díky němu: odkládala se spotřeba. Z opačného pohledu ale – víc než čtvrtina lidí žije z měsíce na měsíc a šest procent lidí muselo jít do minusu, do rezerv nebo pro půjčku.

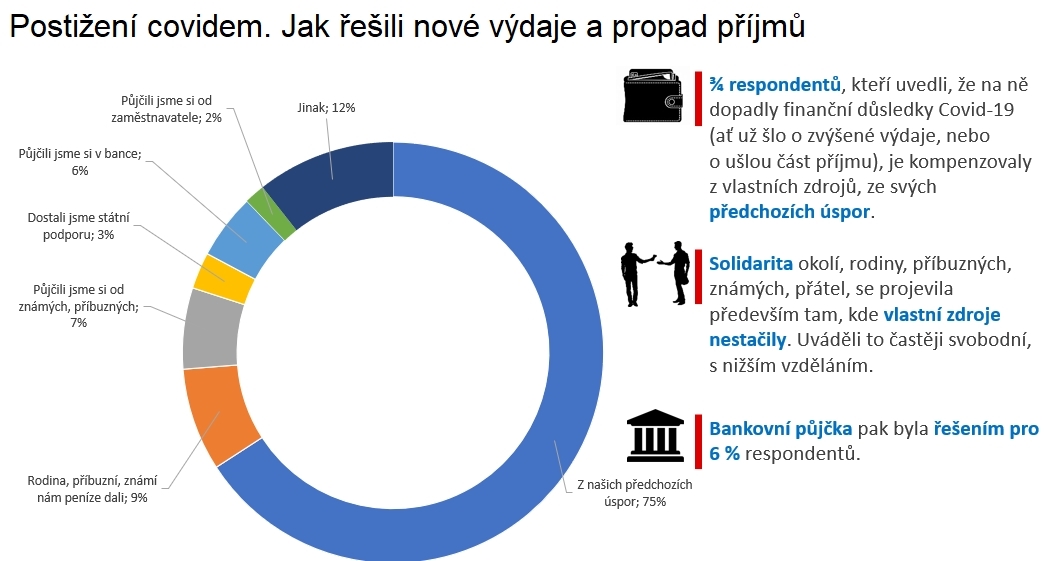

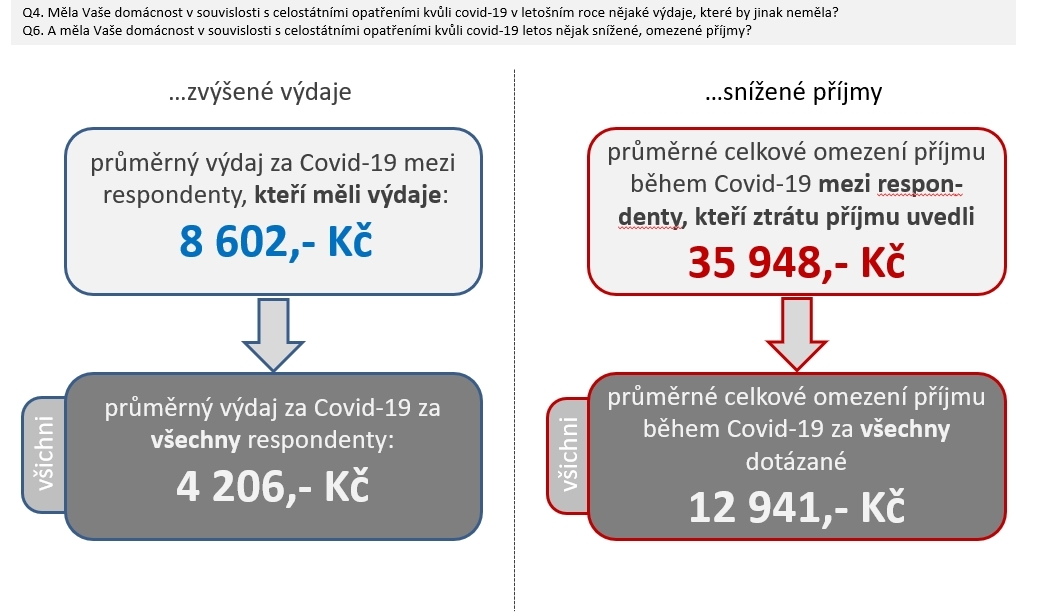

Jedna česká domácnost v průměru za covid zaplatila na snížených příjmech a vyšších výdajích 17 tisíc korun. Ovšem průměr je tu hodně zavádějící kategorie. V průzkumu se našlo nemálo lidí, jejichž ztráty za rok 2021 jdou do statisíců. Covid se finančně dotkl 60 procent populace a ztráty – součet ušlých příjmů a zvýšených výdajů – pro ně v průměru byly 28 528 korun na domácnost. Proti tomu ale polovičce lidí výdaje nestouply a dvěma třetinám nepoklesly příjmy.

![]() Zdroj: Průzkum MindBridge Consulting pro Partners

Zdroj: Průzkum MindBridge Consulting pro PartnersZajímavé je srovnání s loňským rokem. Těch, pro které covid znamenal vyšší výdaje, byla letos polovina. O rok dřív to bylo 35 procent domácností. Oproti tomu počet těch, kterým klesaly příjmy dosáhl zhruba třetiny, loni to ale bylo 43 procent. Je ovšem potřeba mít na paměti, že respondenti porovnávali letošní finanční situaci s loňskou. Jestliže se jim tedy propadly příjmy / zvýšily výdaje už loni, letošní čísla sice můžou vypadat příznivě – ale právě ve srovnání s loňskem, ne s normálními lety předchozími.

Když se spočítal průměr z toho, co lidé uváděli jako zvýšený výdaj, bylo to 8602 korun za rok. Ovšem to zvýšení bylo opět v populaci rozložené hodně nerovnoměrně, 22 procent lidí mělo výdaje zvýšené o víc než 5000 korun, zato 30 procent lidí uvádělo roční zvýšení výdajů nejvýš do tisícovky. Obecně se nejmíň výdaje zvedaly penzistům. Těm taky z pochopitelných důvodů neklesaly ani příjmy. Jsou tedy alespoň na první pohled nejvíc stabilizovanou skupinou populace. Na druhou stranu se jejich výdaje možná nezvedaly taky proto, že je nemají z čeho zvedat. A navíc je výhledově může víc než ostatní zasáhnout zvýšená inflace.

Víc než výdaje ale lidi zasahovalo snížení příjmů. Třetina lidí hlásila kvůli covidu nižší příjmy a v průměru přišli za rok o 35 948 korun. Víc než 70 procent lidí, kteří pocítili příjmové výpadky, svou ztrátu vyčíslilo na deset tisíc korun a víc.

![]() Zdroj: Průzkum MindBridge Consulting pro Partners

Zdroj: Průzkum MindBridge Consulting pro PartnersUšetřili. Ale co s penězi?

Přesto ale dost lidí dokázalo spořit a za covidu začali hledat, kam svoje peníze bezpečně zaparkovat. „V Partners i na celém trhu jsme za poslední rok zaznamenali značně rostoucí zájem o investice,“ říká mluvčí finanční skupiny Tereza Píchalová. Nejčastěji ale lidé, kteří dokážou měsíčně něco uspořit, přebytky – jak ukazuje průzkum – ukládají na bankovní účty.

Celá čtvrtina lidí věnovala v minulém roce peníze na úpravy a zvelebování svého bydlení. A řada lidí se rozhodla investovat do bydlení zásadněji, tedy koupí nemovitosti, ať už pro sebe nebo na investici. Výsledkem je obecně známá neveselá situace na trhu s nemovitostmi, kde poptávka zejména v Praze a okolí zásadně převyšuje poptávku. Přispěly k tomu i příznivé a po nějaké době opět klesající úrokové sazby hypoték.

„Vůbec prvně v historii jsme viděli, že hypoteční sazby šly delší dobu jiným směrem než základní úrokové sazby České národní banky,“ podotýká Jan Brejl z poradenské skupiny Partners. Nyní se ale průměrné sazby hypoték začínají zase zvedat. Podle Brejla je zatím především to, že hypoteční banky zažívají přetlak poptávky a hypotéky s nízkými sazbami jsou pro ně dnes produkt s nejmenší marží. Snaží se tedy peníze, které drží směrovat do ziskovějších produktů, jako jsou třeba podnikatelské půjčky. Hypotéky dnes, tvrdí Brejl, bankám slouží zejména jako takzvaný „catch“ produkt, tedy produkt, s jehož pomocí si klienta zaháčkují, aby mu pak mohly nabízet další a výnosnější položky ze své nabídky.

Úroky hypoték podle Jana Brejla pravděpodobně dál porostou. Poptávka je tak masivní, že se nesoutěží cenou, ale rychlostí a kvalitou produktů. Přitom právě rychlost je kámen úrazu. Vyřízení hypotéky letos trvá i dvakrát déle než loni. Podepisuje se na tom zejména nedostatek odhadců nemovitostí. Ale svůj díl nese i nucená nepřítomnost bankéřů v práci, zejména pokud se musí během lockdownů starat o děti.

Nedostupné (vlastní) bydlení

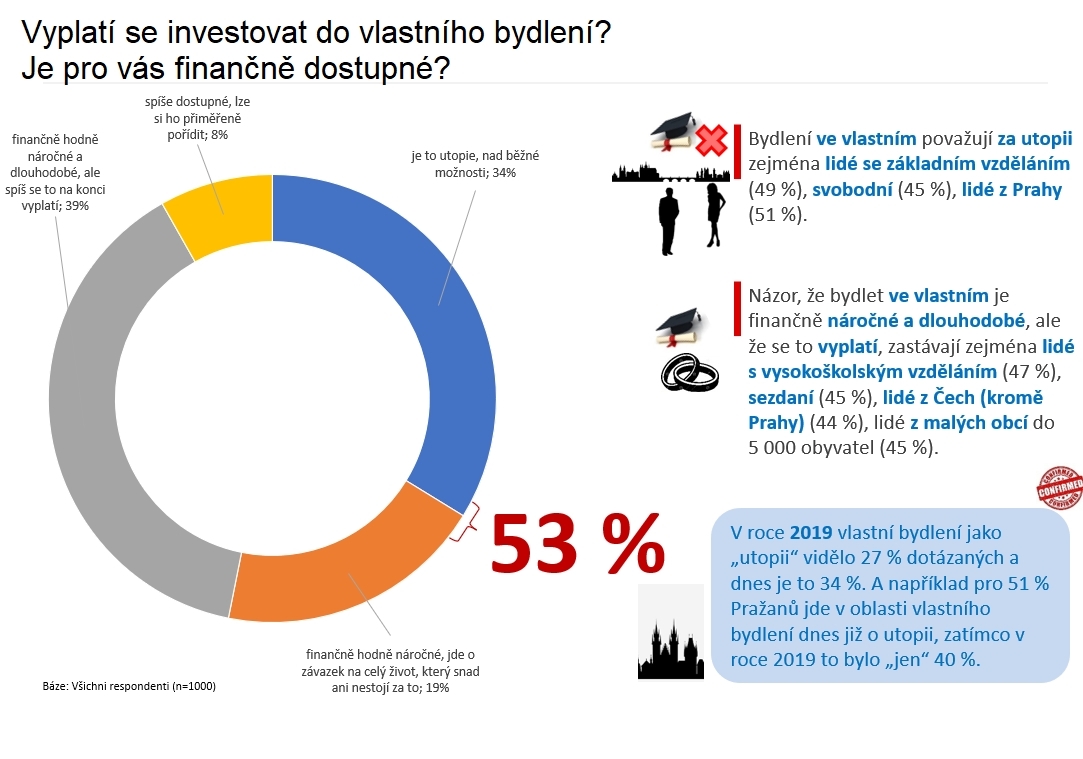

Při neustále rostoucí ceně nemovitostí je nasnadě otázka, kdo si ještě může vlastní bydlení dovolit. A i na to se ptal průzkum. Celých 34 procent dotázaných považuje možnost, že by si někdy pořídili vlastní bydlení za utopii. A dalších 19 procent to považuje za závazek na celý život, který snad ani nestojí za to si uvazovat na krk. Za pravdu jim dávají přepočty cen bytů na roční výdělek. Průměrný byt si dnes pořídíte za 8,45 průměrných ročních mezd.

![]() Zdroj: Průzkum MindBridge Consulting pro Partners

Zdroj: Průzkum MindBridge Consulting pro PartnersNepotvrdily se ani předpoklady, že se na trh s nemovitostmi dostanou ve větším byty dřív využívané ke krátkodobým pronájmům, například na Airbnb. Ty se nejčastěji proměnily na nájemní byty se smlouvou na jeden rok, tedy do jakéhosi vyčkávacího módu – co kdyby se turismus už vrátil.

K nedosažitelnosti bydlení přispívají i nové metody prodeje. V čase přetlaku začaly realitní kanceláře využívat aukce, které tržní cenu šroubují nahoru. Odhadní cena, se kterou pracuje banka při výpočtu hypotéky, se ale nehýbe. Proto musí kupci sahat víc do vlastních úspor. Ceny bydlení ale podle Jana Brejla dolů v dohledné době nepůjdou, maximálně se zpomalí nyní enormně prudký růst.

Gabriel Pleska

Redaktor, editor a uměle inteligentní ilustrátor webů Peníze.cz a Finmag.cz. Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

7. 9. 2021 22:34, Lap

Vám zřejmě Covid poškodil nejen rodinné finance, ale i mozek!

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

8. 9. 2021 10:17

volime rozumne ano cssd kscm

V diskuzi je celkem (13 komentářů) příspěvků.