Skoro polovina (47 %) obyvatel Česka zvládne měsíčně odložit stranou maximálně dva tisíce korun. Ukázal to únorový průzkum investiční platformy Portu na reprezentativním vzorku 1050 uživatelů internetu ve věku 18 až 65 let prostřednictvím nástroje Instant Research společnosti Ipsos.

Další zhruba třetina (30 %) lidí odkládá měsíčně mezi dvěma a pěti tisíci korunami. Necelá čtvrtina (23 %) Čechů pak dokáže odložit víc než pět tisíc.

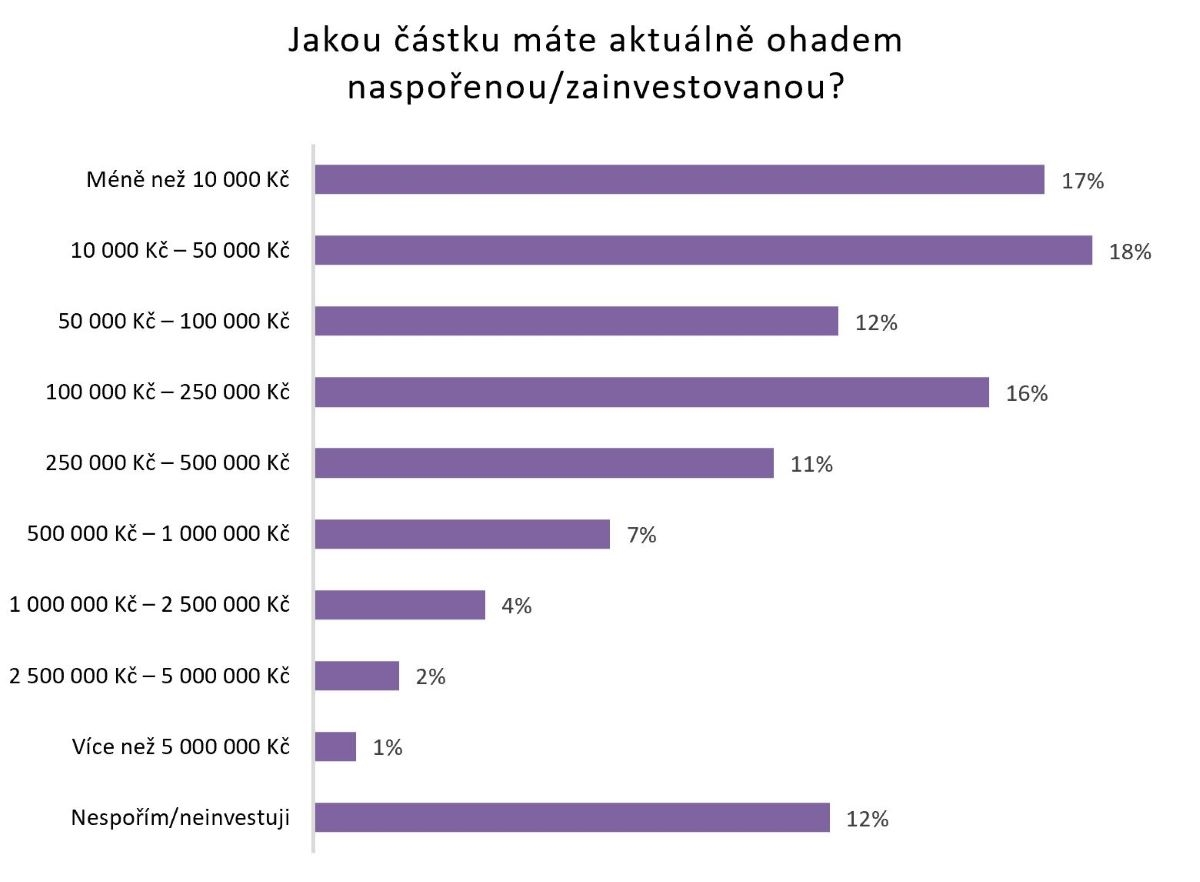

Když nepočítáme případnou hodnotu nemovitosti, kterou užívají, má téměř polovina (47 %) Čechů naspořeno maximálně 100 tisíc korun. Další zhruba čtvrtina (26 %) dotázaných má finanční rezervu ve výši 100 až 500 tisíc. Úspory dalších sedmi procent dotázaných se pohybují mezi půl milionem a jedním milionem korun. Víc než milion má naspořeno nebo zainvestováno jen asi sedm procent respondentů.

„Uvádí se, že finanční polštář pro vykrytí neočekávaných výdajů by měl být ve výši zhruba tří až šesti měsíčních výdělků,“ připomíná Radim Krejčí, šéf online investiční platformy Portu.

![]() Zdroj: Průzkum Portu

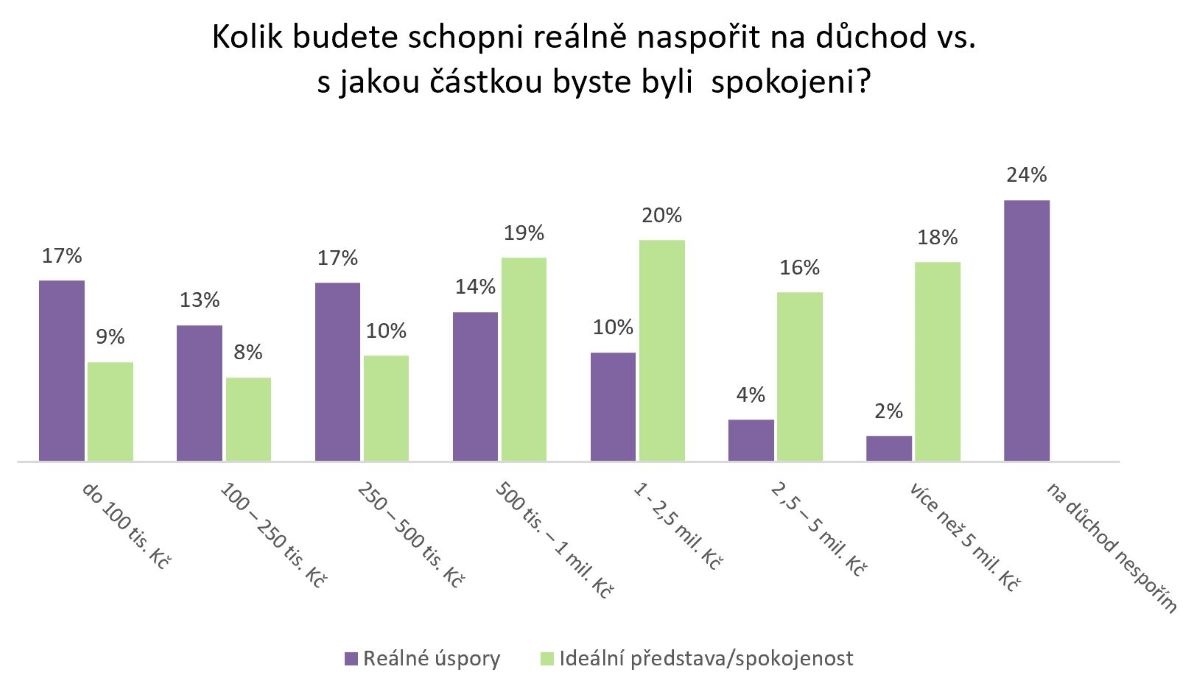

Zdroj: Průzkum PortuTéměř polovina Čechů se domnívá, že do důchodu bude schopna reálně odejít s úsporami maximálně půl milionu korun. Téměř čtvrtina (24 %) respondentů s žádnými úsporami na důchod nepočítá, nevytváří je a ani to neplánuje.

Ideální představa finančního polštáře na penzi je přitom odlišná: Čtyři z desetiny Čechů by byli spokojeni s částkou mezi půl milionem až dvěma a půl miliony korun, skoro desetina by si ale přála mít na účtu víc než 10 milionů.

![]() Zdroj: Průzkum Portu

Zdroj: Průzkum PortuKe zhodnocování úspor využívá polovina dotázaných (50 %) spořicí účet, ukázal průzkum. Čtyřicet procent má penzijní připojištění nebo doplňkové penzijní spoření.

Investování je, i přes rostoucí zájem nových investorů v posledních letech, stále okrajovou záležitostí. Do akcií má zainvestováno devět procent respondentů. Osm procent sází na kryptoměny, sedm procent na nemovitosti, pět procent na zlato, čtyři a půl procenta na státní nebo firemní dluhopisy.

„Investice jako jediné nabízejí šanci na slušné zhodnocení, které dokáže alespoň částečně pokrýt aktuální inflaci. V rámci diverzifikace je spořicí účet vhodnou volbou pro část disponibilních úspor, nadpoloviční část úspor by ale měla pracovat a vydělávat v efektivnějších nástrojích,“ říká Krejčí.

Skoro třetina (31 %) Čechů dokonce žádné spořicí nebo investiční produkty nevyužívá, případné úspory má na běžném účtu nebo v hotovosti. V této skupině jsou zastoupeni především lidé se základním vzděláním a výučním listem.

redakce Peníze.CZ

Jsme největší web o osobních financích v Česku. Přinášíme aktuality, praktické návody, kalkulačky a další přehledy. Do rodiny vydavatelství NextPage Media s námi patří i Finmag, Heroine a Footbal Club. Můžete nás sledovat... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

3. 5. 2022 16:46, petr

Polovina Čechů prokouří víc než 2000 kč měsíčně :) a ta druhá si kupuje svačiny na benzině :)

Příspěvek s nejvíce zápornými hlasy

3. 5. 2022 7:35, klarka

neusetrime nic je neunosna drahota sotva de uzivime tisice miliony cechu neni natom dobre

V diskuzi je celkem (29 komentářů) příspěvků.