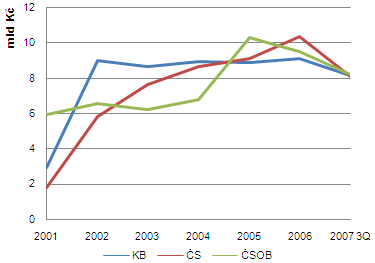

České banky se mají rok od roku lépe. Svědčí o tom i vývoj čistého zisku tří největších českých bank za posledních několik let. Jejich křivky se sice mírně liší kvůli odlišné struktuře obchodů a nabídce produktů, stoupající trend mají ovšem všechny. Hlavním důvodem je podle oslovených expertů rychlý hospodářský růst země, z něhož profitují i banky.

Měřeno ziskem za první tři čtvrtletí letošní roku, je na tom nejlépe Československá obchodní banka. Její zisk vzrostl oproti stejnému období minulého roku o deset procent na 8,209 miliardy korun. Druhé místo obsadila Komerční banka, která si polepšila o 19,4 procenta na letošních 8,142 miliardy korun. Bronzová je v dosavadních bankovních dostizích Česká spořitelna. Ta zvýšila čistý zisk o více než deset procent na celkových 8,12 miliardy korun. (Více v článku Zisky českých bank letos rostou o deset a více procent)

| Čistý zisk bankovních skupin od roku 2001 do 3Q 2007 |

Zdroj: Banky |

I tato čísla svědčí o změnách, kterými prošel český bankovní trh od roku 2000, soudí analytik Jan Krejčí ze společnosti Patria. „Trh je velice konkurenční a dost konsolidovaný. Tři největší banky Česká spořitelna, ČSOB a Komerční banka spravují 54 procent celkových bankovních aktiv, 58 procent klientských vkladů a 49 procent čistých klientských úvěrů,“ říká Krejčí a dodává: „Od vstupu Société Génerale prošla řadou změn také Komerční banka, která přišla s nabídkou nových produktů. Ty jí pomohly upevnit místo na trhu.“

Vstup francouzské banky do KB v říjnu roku 2001 je poznat i na ziskovosti české banky. Zatímco v roce 2001 Komerční banka ohlásila zisk necelé tři miliardy, od roku 2002 se její čistý zisk pohybuje kolem devíti miliard korun. To se promítlo i do cen akcií Komerční banky, které jen od začátku letošního roku posílily o 37 procent. „Prostor pro další výraznější růst je nicméně vzhledem k relativně vysokým cenám, na kterých se v posledních týdnech akcie obchoduje značně omezený,“ domnívá se Milan Lávička z brokerské společnosti Atlantik FT. (Více v článku Komerční banka je příliš drahá, nadějné jsou akcie Erste)

U všech tří největších bankovních skupin působících v Česku se na růstu čistých výnosů a potažmo zisku podílel především nárůst čistých úrokových výnosů. Ten lze podle Petra Dvořáka z katedry bankovnictví a pojišťovnictví Vysoké školy ekonomické přisuzovat především rostoucímu objemu úvěrů obyvatelstvu. Banky na nich mívají příznivé marže a navíc jsou spojeny s nízkým kreditním rizikem. V publikovaných výsledcích hospodaření bank je možné registrovat i poměrně malou dynamiku příjmů z poplatků. „V poslední době byly banky za poplatky dost kritizovány, a tudíž významnější jejich nárůst nebyl z konkurenčních i marketingových důvodů možný,“ vysvětluje Dvořák.

Podle něj je také příznivá situace v oblasti nákladů spojených s případným nesplácením úvěrů. To je způsobeno rychle rostoucí ekonomikou doprovázenou zvyšujícími se příjmy obyvatelstva, klesající nezaměstnaností a spolu s nízkými úrokovými sazbami i relativně mladými úvěry. „Skutečnou kvalitu úvěrů prověří až období, kdy se výše uvedené faktory zhorší,“ doplňuje Dvořák.

V nejbližší budoucnosti oslovení experti očekávají solidní ekonomický růst země a pokračující vysokou poptávku po úvěrech. Díky tomu budou i banky ohlašovat poměrně zajímavé výsledky, domnívá se analytik Milan Lávička z Atlantik FT. Nicméně zisk českých peněžních ústavů už tak rychle jako v minulosti neporoste. Důvodem je především skutečnost, že se budou porovnávat s obdobími, v nichž už dosahovaly poměrně vysokých zisků.

Vydělávají české banky dost, nebo by mohly mít ještě vyšší zisky?