Když podnikatelé vyřeší daňové přiznání, musí pak ještě odevzdat přehledy o příjmech a výdajích pro Českou správu sociálního zabezpečení (ČSSZ) a zdravotní pojišťovnu.

Letos jsou kvůli epidemii opět posunuté termíny: přehled pro ČSSZ musíte podat do 30. června, přehled pro zdravotní pojišťovnu stačí do 2. srpna. Případné nedoplatky je potřeba u sociálního pojištění zaplatit do 30. června a u zdravotního pojištění do 11. srpna (o letošních lhůtách jsme podrobně podrobně psali tady).

Jak přehledy vyplnit, si ukážeme na vzorovém příkladu pana Hlaváče, za něhož jsme už vyplnili daňové přiznání. Jeho průměrný měsíční příjem byl loni 34 000 korun. Vydělává si administrativní činností a uplatňuje 60procentní výdajový paušál.

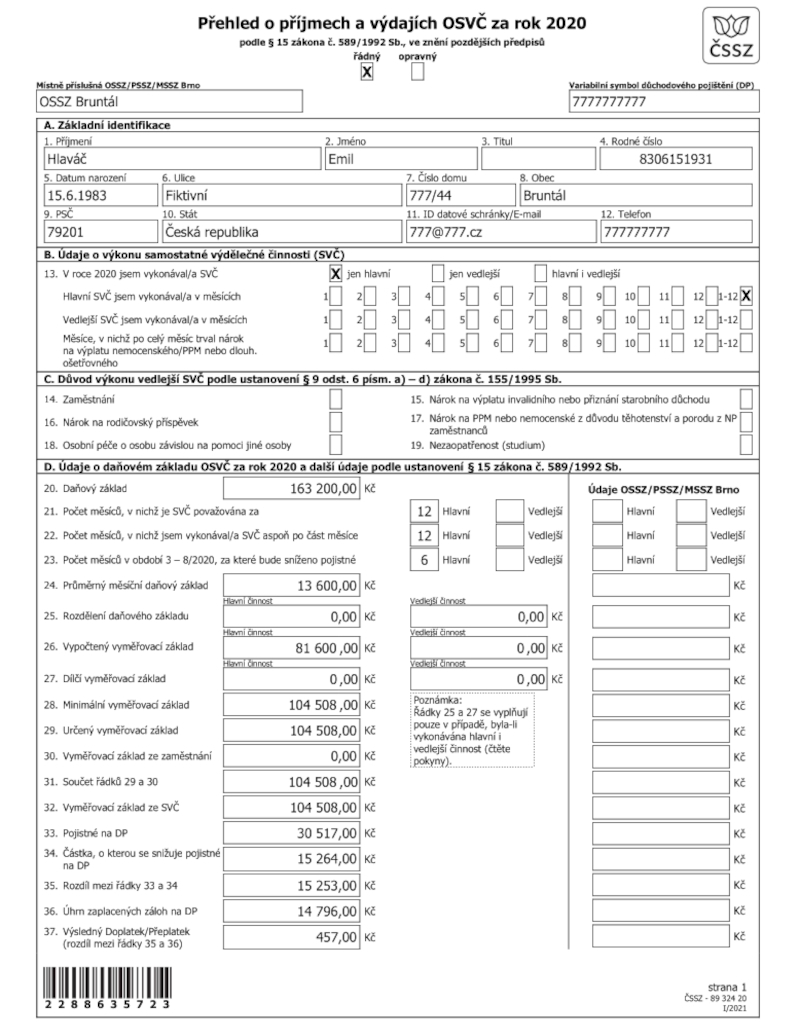

První strana přehledu pro ČSSZ

Začneme přehledem pro ČSSZ. Stejně jako u daňového přiznání je i zde na úvod třeba vyplnit základní údaje. Jde o přehled podávaný v tomto roce poprvé, zaškrtneme tedy možnost řádný. Vyplníme také, pod jakou okresní správu spadáme – pan Hlaváč patří pod Bruntál. Variabilní symbol důchodového pojištění najedete třeba v historii svého bankovního účtu, máte ho u každé platby sociálního pojištění. Opsat ho můžete také z inventury pohledávek od ČSSZ za rok 2020.

Následuje box základní identifikace, k tomu není potřeba nic dodávat. I další dva boxíky vyplníte podle skutečnosti. Pan Hlaváč vykonával loni jen hlavní výdělečnou činnost. Podle toho box B vyplní, C nechá volný.

V boxu D budete počítat – nebo to za vás udělá interaktivní formulář. Na řádku 20 zapíšete daňový základ pro účely výpočtu sociálního pojištění, tedy rozdíl mezi příjmy a výdaji. Pan Hlaváč měl v roce 2020 příjmy ve výši 408 000 korun, od nich odečetl 60% výdajový paušál, na řádek 20 tak zapíše sumu 163 200 korun.

Pan Hlaváč po celý loňský rok podnikal na hlavní činnost, v obou kolonkách na dalších dvou řádcích tak zapíše maximální možný počet měsíců. Řádek 23 je předvyplněný za šestiměsíční období, kdy loni stát minimální zálohy hradil za podnikatele.

Na řádku 24 vydělíme roční daňový základ počtem měsíců, kdy byla provozována samostatná činnost, v našem případě tedy číslem 12.

Řádky 25 a 27 se vyplňují jen v případě, že jste vykonávali i vedlejší činnost. Pan Hlaváč je nevyplňuje.

Na řádku 26 se vypočte vyměřovací základ. V případě OSVČ je to 50 % daňového základu z řádku 20.

Na řádek 28 patří minimální vyměřovací základ. Ten byl v roce 2020 v případě hlavní činnosti ve výši 104 508 korun. Protože je vyšší, než vyměřovací základ pana Hlaváče z řádku 26, počítá se s minimálním základem.

Na řádku 29 si určíte vyměřovací základ, ze kterého se roční pojistné vypočte. Pan Hlaváč musí zapsat minimálně ten z řádku 28, nejvíc pak můžete zadat maximální vyměřovací základ, který loni činil 1 672 080 korun. Víc než vypočtené minimum zadají ti, kdo chtějí zaplatit vyšší důchodové pojištění a tím si zvýšit budoucí důchod. Pan Hlaváč se zachová stejně jako většina dalších OSVČ: chce platit státu možné minimum, opíše tak údaj z řádku 28.

Na řádku 30 bude nula, protože příjmy ze zaměstnání pan Hlaváč nemá. Na dalším řádku se sečtou řádky 29 a 30.

Řádek 32: Pokud je částka na řádku 31 menší nebo rovna 1 672 080 korun, uvede se hodnota z řádku 29. Pokud částka na řádku 35 má vyšší hodnotu, uvede se částka, která se vypočte takto: 1 672 080 minus řádek 30. Jestliže je výsledná částka záporná, uvede se 0. Pro pana Hlaváče platí první možnost, opíše tedy řádek 29.

Na řádku 33 si vypočte, kolik má za rok 2020 zaplatit. Sazba sociálního pojištění je 29,2 %. Částku uvedenou na řádku 32 tak vynásobte 0,292 a zaokrouhlete na celé koruny směrem nahoru.

Řádek 34 je stejně jako řádek 23 specialitou roku 2020. Vyplní se do něj odpuštěné sociální pojištění za období březen až srpen 2020. Stát za toto období podnikatelům sociální pojištění uhradil a právě tato suma je na řádku 34.

Na řádku 35 je rozdíl mezi pojistným pana Hlaváče za rok 2020 a pojistným, které za něj mimořádně uhradil stát. Vypočtený zbytek tedy musí pan Hlaváč za rok 2020 uhradit.

Na řádku 36 jsou zálohy zaplacené panem Hlaváčem v roce 2020 (bez těch, které za něj zaplatil stát).

Na řádku 37 se pak pan Hlaváč dozvěděl, že má za rok 2020 na sociálním pojištění nedoplatek ve výši 457 korun. Nedoplatek mu vznikl na začátku roku 2020, kdy ještě platil nižší minimální zálohy ve výši roku 2019.

![]() Zdroj: Peníze.cz

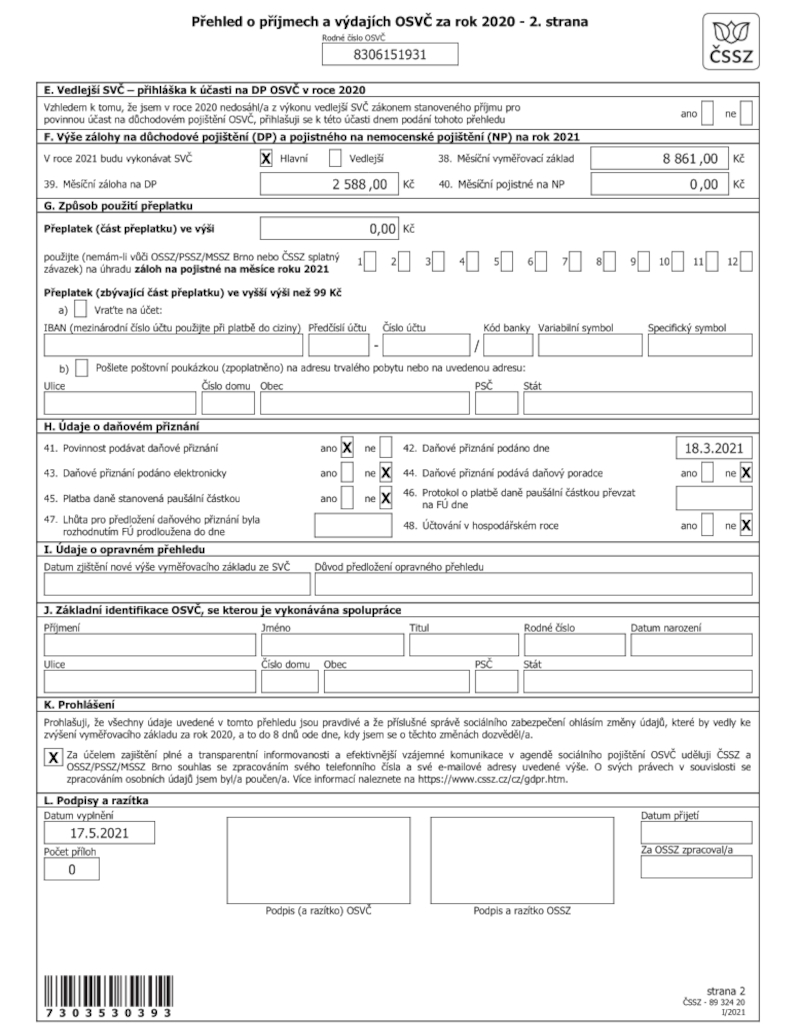

Zdroj: Peníze.czDruhá strana přehledu pro ČSSZ

Box E pan Hlaváč neřeší, neměl příjmy z vedlejší činnosti.

V boxu F vypočtete (interaktivní formulář to opět udělá za vás) výši zálohy, kterou budete platit v roce 2021. Připomeňme, že nová výše záloh sociálního pojištění se prvně platí až v měsíci následujícím po měsíci, ve kterém jste podali přehled pro ČSSZ. Platí to i letos, kdy jsou kvůli epidemii posunuté termíny pro podání přehledů. Když tedy přehled podáte až v červnu, můžete vyšší zálohy nastavit až od července.

Jak na box F: Pan Hlaváč vykonává hlavní činnost, zaškrtne tedy tuto možnost. Měsíční vyměřovací základ se vypočte tak, že vydělíte daňový základ z řádku 20 dvěma (protože vyměřovací základ sociálního pojištění je 50 % daňového základu) a výsledek vydělíte počtem měsíců, kdy jste loni provozovali samostatnou činnost. Panu Hlaváčovi vyjde 6800. Protože to je ale méně než minimální vyměřovací základ pro rok 2021 ve výši 8861 korun, uvede tuto částku. Z této částky se vypočte výše měsíční zálohy pro rok 2021. Ta bude odpovídat minimální záloze pro rok 2021, tedy 2588 korun. Nemocenské pojištění si pan Hlaváč neplatí, na řádku 40 je tedy nula.

V boxu G můžete zvolit, co má ČSSZ udělat s přeplatkem, pokud jste ho v minulém roce měli. Můžete si ho nechat poslat složenkou nebo na bankovní účet. Můžete ho také použít na úhradu záloh v roce 2021. Pan Hlaváč přeplatek neměl.

V boxu H vyplníte údaje za odevzdané daňové přiznání.

Boxy I a J se pana Hlaváče netýkají, tak je nevyplňuje. V boxu K souhlasí s tím, aby ho pracovníci ČSSZ kontaktovali e-mailem nebo telefonicky a uchovávali jeho kontaktní údaje. V boxu L se nakonec podepíše.

![]() Zdroj: Peníze.cz

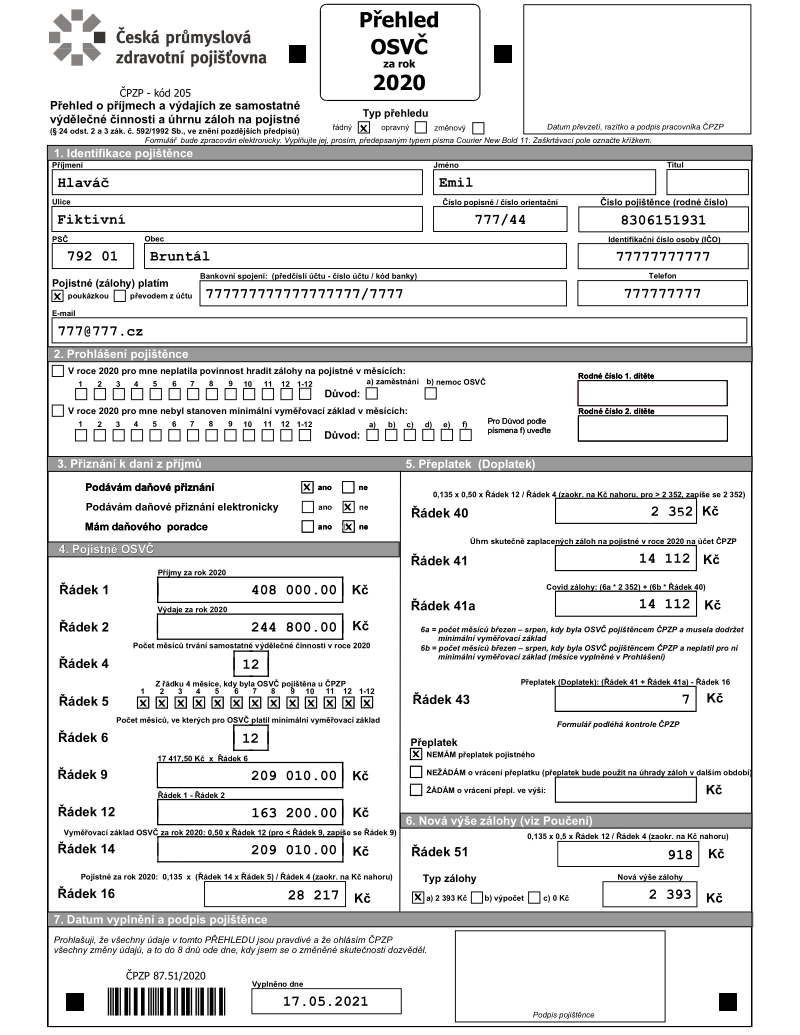

Zdroj: Peníze.czPřehled pro zdravotní pojišťovnu

Pan Hlaváč je u České průmyslové zdravotní pojišťovny, vyplňujeme tedy formulář s její hlavičkou. Úvod je stejný jako u přehledu pro ČSSZ. Jde o řádný přehled a v prvním boxíku pan Hlaváč vyplní osobní údaje.

Celý rok 2020 měl pan Hlaváč příjmy jen z hlavní činnosti a platila pro něj tedy povinnost hradit zálohy na zdravotní pojištění. Nebyl také na nemocenské nebo se například nestaral o nemocné dítě, po celý rok tak na něj platila povinnost minimálního vyměřovacího základu. V druhém boxu tak nic nezaškrtává, třetí box je jednoduchý.

Ve čtvrtém boxu budeme počítat, nebo to za vás udělá interaktivní formulář. Řádky 1 a 2 opíšete z daňového přiznání. K dalším řádkům formulář poskytuje dostatečné instrukce k vyplnění, doplňme tak jen, kde se berou některá čísla, se kterými se v nich počítá. Řádek 9 se počítá jako 17 417,50 Kč krát počet měsíců, kdy byla samostatná činnost provozovaná. Suma, která se násobí, je minimálním vyměřovacím měsíčním základem pro výpočet zdravotního pojištění.

Vyměřovací základ na řádku 14 je stejný jako ten na řádku 12, protože jde o minimální vyměřovací základ a ten je vyšší než vyměřovací základ vypočtený z příjmů a výdajů pana Hlaváče. I u zdravotního pojištění vyměřovací základ dělá polovinu daňového základu.

Na řádku 16 se pak počítá suma, kterou je třeba za rok 2020 zaplatit na zdravotní pojištění. Sazba zdravotního pojištění je 13,5 %.

Řádek 40 je ve formuláři vlastně navíc a počítá se automaticky. Jde o měsíční výši zdravotního pojištění pana Hlaváče za rok 2020.

Na řádku 41 uvedete úhrn záloh na zdravotní pojištění zaplacených v roce 2020. I u zdravotního pojištění byly půlroční odvodové prázdniny. Uvedete tedy jen vámi zaplacené zálohy. Na řádku 41a jsou pak zálohy, které za vás v době epidemie loni za období březen až srpen uhradil stát.

Na dalším řádku vypočtete rozdíl mezi zaplacenými zálohami (součet řádků 41 a 41a) a tím, co zaplatit skutečně máte. Pan Hlaváč má sedmikorunový přeplatek, který nebude chtít vrátit.

V šestém boxu vypočtete výši zálohy na rok 2021. Připomeňme, že pokud platíte minimální, máte už od lednové splátky hradit její novou výši. Pokud platíte více, můžete výši zálohy změnit až v měsíci, který následuje po měsíci, kdy přehled odevzdáte. Když tedy přehled odevzdáte v červenci, zálohy si musíte zvýšit od srpnové platby. Pan Hlaváč bude platit minimální zálohu, protože jeho vyměřovací základ je nízký.

Na konci přehledu podpisem potvrdíte, že jste přehled vyplnili pravdivě.

![]() Zdroj: Peníze.cz

Zdroj: Peníze.czJiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem