V Česku se už dlouho vedou debaty na téma penzijní reformy. Vy ale tvrdíte, že ještě potřebnější je reforma zdravotnictví. Proč?

Nemoci nás většinou dostihnou v padesáti až pětapadesáti letech. Jak obyvatelstvo stárne, bude lidí v těchto věkových skupinách přibývat. To bude znamenat růst výdajů na zdravotnictví. Než tito lidé dospějí do důchodu, potrvá to ještě několik let. Proto by reforma zdravotnictví měla mít prioritu. V důchodové reformě se, díky zavedení nezávislého pilíře důchodového připojištění, alespoň něco událo. Lidé si začínají uvědomovat, že by se měli sami nějak zajistit na důchod. Podobné by to mělo být i ve zdravotnictví.

Kolik stojí léčba nemocí u starších lidí?

Podle statistik Ústavu zdravotnických informací a statistiky ÚZIS činí výdaje na jednoho obyvatele do 55 let v průměru asi 10 tisíc ročně. Od 55 let věku strmě rostou a u osob nad 70 let je to již 40 tisíc korun a víc. Při stárnutí populace nás tak při současném způsobu financování zdravotnictví čekají velké potíže.

V čem vidíte největší problémy?

Jeden je už na příjmové straně systému. Zdravotní pojištění za 5,8 milionu obyvatel Česka - důchodců, nezaměstnaných, dětí a studentů - hradí stát. Zdravotní pojišťovny za ně dostanou 47 miliard korun. To je zhruba čtvrtina celkových výdajů na zdravotnictví. Jenže tito lidé, za které platí pojištění stát, tvoří 60 procent pojištěnců. A s růstem počtu důchodců tento nepoměr dramaticky poroste.

Jak je na tom nyní zdravotní systém finančně?

Účty zdravotních pojišťoven zatím vykazují mírné přebytky. Jenže kvůli zmrazení výše plateb za státní pojištěnce a rychlejšímu růstu nákladů než příjmů, mohou být tyto rezervy koncem roku vyčerpány a pojišťovny budou v minusu. Když se stávající systém nezmění, budou zdravotní pojišťovny nuceny později platit za zdravotní péči nemocnic a ambulantních zařízení. Ještě později to může vést k omezení poskytované zdravotní péče.

Takže stát by měl do systému přispívat víc?

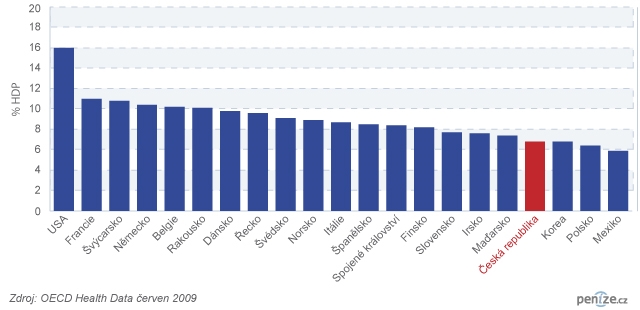

Zdravotnictví potřebuje víc soukromých, ale i veřejných peněz. Vždyť podíl výdajů na zdravotnictví k hrubému domácímu produktu v Česku klesl z 6,8 procenta v roce 2003 na necelých šest procent v roce 2007. O rok později tento podíl nebyl vyšší.

Díky poplatkům a doplatkům takzvané Julínkovy reformy, i když to žádná reforma nebyla, vzrostl podíl soukromých výdajů na celkových výdajích na zdravotnictví z 10 procent v roce 2003 asi na 16 procent v roce 2008. To je stejný trend jako v západní Evropě. Ve skandinávských zemích, Francii či Německu ale činí podíl soukromých zdrojů asi 30 procent celkových výdajů zdravotního systému.

Jak by mělo zvyšování spoluúčasti pacientů na financování zdravotnictví vypadat?

Nejde o to, aby chudáci důchodci platili peníze na dřevo u doktora, ale aby si Češi zvykli, že podobně jako si spoří na důchod, si také vyberou komerční zdravotní připojištění u zdravotní pojišťovny v době, kdy jsou ekonomicky aktivní.

Výdaje na zdravotnictví ve vybraných zemích OECD (jako procento HDP v roce 2007)

Češi ale mají stále zafixováno, že zdravotnictví je či má být zadarmo.

Politici nedokázali za dvacet let vysvětlit většině populace, že nic, co je od státu, není zadarmo. Jde to přece z našich peněz. Ale jestli nedokázali vysvětlit toto, tak jak při stárnutí české populace budou jednou vysvětlovat lidem omezení zdravotní péče, pokud nezačnou včas řešit situaci ve zdravotnictví?

Bude ale více peněz ve zdravotnictví automaticky znamenat i lepší péči?

Ano, ale musí se zvýšit efektivita vvýdajů. V Čechách se v podstatě neřeší, zda jsou peníze vynakládány racionálně a příliš se nekontroluje kvalita zdravotní péče. Ze statistik OECD je zřejmé, že máme například předimenzovanou síť nemocnic. Racionální analýzu na toto téma ale zatím nikdo neudělal. Každá okresní nemocnice chce mít také péči na nejvyšší úrovni. Což je zbytečné a drahé - těžko bude mít dost pacientů. Ve zdravotnictví musí existovat několik špičkových center a na úrovni dalších pracovišt je třeba uplatňovat přísnou hierarchizaci s klesajícími nároky na vybavení a náklady na zdravotní péči.

Než tedy začneme nalévat další peníze do zdravotnictví, měla by být k dispozici analýza a srovnání s jinými státy podle počtu lůžek, ambulancí a praktických lékařů, apod. Chybí tady i systém, který dokáže velmi dobře odborně medicínsky i ekonomicky zhodnotit dopad nových technologií, včetně jejich finančních nákladů a přínosů. Takové procesy HTA (Health Technology Assessment) jsou přitom běžně aplikovány ve vyspělých zemích a jejich principy stačí převzít do našich podmínek.

Čím při reformě zdravotnictví začít?

Ve všech zemích začínali se změnami u zdravotních pojišťoven. Těch našich sedm až osm nabízí prakticky totéž a jsou svázány tím, co mohou dělat. Nejen, že nemohou připojišťovat komerčně, ale nesmí ani zvýhodnit ty, kdo se chovají zdravě a racionálně za to, že pravidelně chodí na preventivní prohlídky, hlídají si váhu a nekouří. Není podstatné, zda mají být privátní, důležité ale je, aby vznikla racionální pravidla pro jejich činnost, a aby měly zdravotní pojišťovny možnost vytvářet trh s pojištěním a odměňovat za dlouhodobou kvalitu péče, k čemuž je zatím nic nenutí.

Co by mělo přijít pak?

Přesná definice standardní péče, kterou bude hradit zdravotní pojišťovna ze solidárního (všeobecného) pojištění, a nadstandardní péče. Pak musí lidé dostat možnost komerčně se připojistit u zdravotních pojišťoven, aby dosáhli na nadstandardní péči a ekonomicky zvládli přímé platby (doplatky na léky, regulační poplatky, apod). Až pak můžete celkovou míru spoluúčasti zvýšit. Opačně to nejde.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

19. 4. 2010 13:46, Lubik

František Martínek. Ano, za důchodce platí zdravotní pojištění stát (stejně jako za děti a nezaměstnané, matky s dětmi apod.), na tom není nic zkresleného. A dál už to jsou jen bláboly, jakých 45 let? Zdravotní pojišťovny, ty nejstarší, vznikly v roce 1992. A jaké peníze ve zdravotní pojišťovně? To není spoření, to je pojištění, tedy nikdo tam nemá nic a jestli chcete vědět co za vás pojišťovna zaplatila, stačí požádat o výpis.

Příspěvek s nejvíce zápornými hlasy

19. 4. 2010 8:31, František Martínek

Tvrzení, že peníze pro důchodce dodává stát je přinejmenším značně zkreslené. Nejméně 45 let si každý povinně dává peníze do zdravotní POJIŠŤOVNY a během života většinou čerpá jen na několik onemocnění chřipkou či angínou a drobná poranění a nakonec při odchodu do penze , důchodce nemá ve zdravotní POJIŠŤOVNĚ žádné peníze , to je špatné. Proto by měl mít každý přehled o svých penězích co má v pojišťovně-zdravotní knížky. Pro závažnější a nákladnější onemocnění by měl mít každý pojištěnec přehled kolik může utratit . Je věcí každého jestli se chce zabezpečit na stáří na léčení jeho nemocí a tak by se měl podle toho zabezpečit. Je ovšem taky důležité aby si každý zaměstnanec vydělal dostatek peněz aby mohl platit toto navýšení. Nemůže se srovnávat s rakouským či německým zaměstnancem, jelikož ani mají několikrát větší příjem při srovnatelných nákladech a o to by se měl postarat "stát" přes politiky.

V diskuzi je celkem (18 komentářů) příspěvků.