Každý mladý člověk ví, že je potřeba mít životní pojistku. Většina teenagerů pojištění řeší hned, jak je jim 18 let.

No dobře, tak teď vážně. Naprostá většina mladých lidí se něčím takovým vůbec nezaobírá. Nemůže se jim přece nic stát, jsou plní síly, mají milion aktivit a takovéhle věci budou řešit někdy v budoucnu. Až budou mít rodinu.

Takhle to prostě většinou je. Ale ideální to určitě není. Ptáte se proč?

Dřív je levněji

Důvody, proč s životní pojistkou neotálet, jsou v zásadě dva.

Čím dřív se pojistíte, tím jste zdravější. A čím jste zdravější, tím spíš vás pojišťovna bez problémů pojistí. Častěji, než bychom chtěli, se v praxi setkáváme s tím, že i relativně mladý člověk už má za sebou nějakou nemoc (roztroušená skleróza, rakovina, cukrovka, Crohnova choroba, problémy se štítnou žlázou) a pojišťovna mu pak počítá vysoké cenové přirážky nebo ho už nemusí pojistit vůbec.

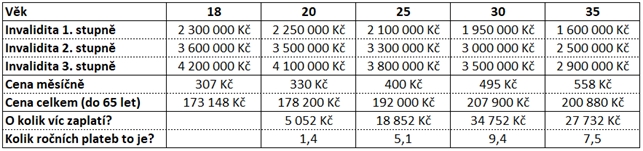

Druhý důvod je, že čím dřív se pojistíte, tím budete mít pojistku levnější. Podívejme se na modelový příklad pojištění invalidity sjednaného v různém věku od 18 do 35 let. Pojistné částky jsou nastaveny tak, aby dokrývaly do 65 let příjem 32 tisíc korun čistého, což je právě teď česká průměrná mzda.

Cena pojištění invalidity sjednaného v různém věku

Pokud by tedy člověk čekal a pojistku si uzavřel například místo v 18 letech až ve 30, bude měsíčně platit za stejný rozsah krytí přibližně o 200 korun víc. Za celou dobu (do jeho 65 let) to udělá rozdíl skoro 35 tisíc korun. A to se bavíme jen o krytí invalidity.

Mladý může víc ztratit

Potřeba pojištění s rostoucím věkem klesá. Mladý člověk potřebuje vyšší krytí než starší. Opět si to vysvětleme na příkladu. Stejně jako v předchozím případě vycházejme z čistého příjmu 32 tisíc korun. Předpokládejme, že by je dotyčný každý měsíc vydělával až do momentu, než se stane invalidním. V případě invalidity 3. stupně by mu náležel invalidní důchod od státu ve výši 19,5 tisíce korun.

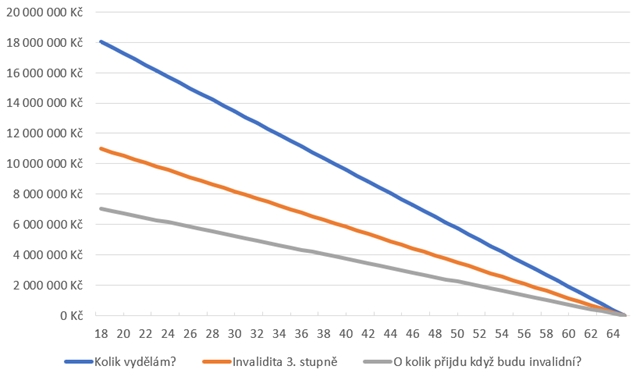

Na následujícím obrázku je vidět potenciální celkový výdělek do 65 let (modrá čára), kolik by celkově činil invalidní důchod (oranžová čára) a o kolik prostředků by dotyčný kvůli invaliditě přišel – v závislosti na věku, kdy se invalidním stane.

Invalidita 3. stupně v souvislosti s věkem

![]() Graf: Pavel Krejčík

Graf: Pavel KrejčíkPokud se stanu invalidním v 18 letech a nikdy nebudu schopen pracovat, za celý život přijdu přibližně o sedm milionů korun. Pokud mě invalidita potká až ve 40 letech, přijdu „jenom“ o 3,75 milionu. Navíc proti tomu, jak mi s věkem klesá případný ušlý výdělek, tak by mi měly růst finanční rezervy a hodnota majetku. A to také snižuje potřebu pojistného krytí.

A pokud ještě studuji a příjmy nemám, pojistka mě chrání v situaci, že mě během studia potká takový zdravotní problém, který mě zbaví možnoti v budoucnu si vyydělávat. Když to shrneme: čím dřív si člověk nastaví správné krytí, tím líp.

Nebojte se tolik úrazů, nepodceňte nemoci

Vlastně můžeme uvažovat skoro stejně jako v minulém článku o pojištění živitele rodiny. Princip je pořád stejný. Hlavní úlohou životního pojištění je nahradit člověku ušlý příjem v případě, že není zejména ze závažných zdravotních důvodů schopen pracovat (nebo nebude schopen do budoucna). Dál by mělo pokrýt jednorázové náklady śpojené s tím, kvůli čemu o schopnost pracovat a vydělávat přijde.

I přístup k potenciálním příčinám budoucích zdravotních problémů – tedy k nemocem a úrazům – by měl být stejný. Statistiky příčin se příliš neliší, dominantní příčinou problémů jsou nemoci. Opět platí i to, že pojištění by mělo pokrývat hlavně dlouhodobé problémy. Zejména když mladý člověk ještě studuje, jsou krátkodobé problémy o to méně podstatné.

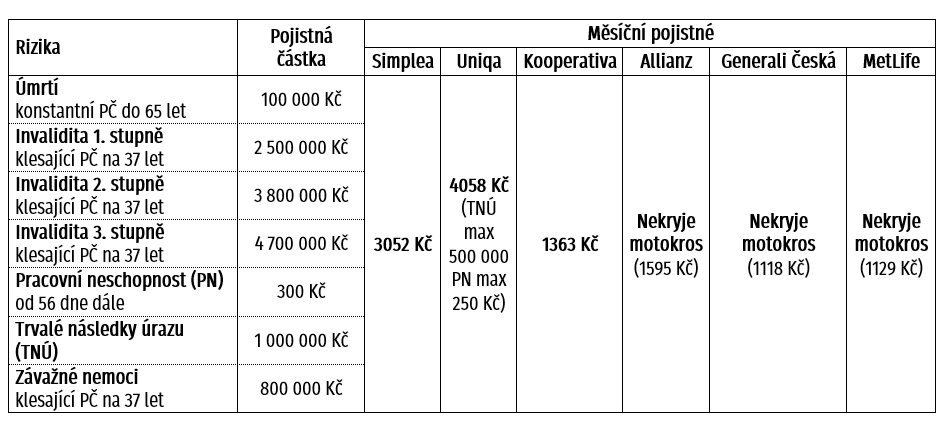

Klíčová rizika jsou invalidita, závažné nemoci, trvalé následky úrazu. Pokud člověk už pracuje, uvažujeme také o pracovní neschopnosti. Dřív to nemá smysl. Teprv pak případně přidáváme léčení úrazů, hospitalizaci apod.

Riziko smrti

Tady je asi u životní pojistky největší rozdíl mezi člověkem, který žije single a nemá závazky, a živitelem rodiny. Ten druhý musí myslet na to, aby po sobě nenechal nezaopatřenou rodinu. Mladý člověk bez závazků naopak nepotřebuje krýt riziko smrti vysokou částkou. Ideální pojistná částka je 50 až 100 tisíc Kč pro případné pokrytí nákladů s pohřbem.

Pokud ale mladý člověk má závazky a je potřeba vyšší krytí, opět musí být řešena jak nemocenská, tak úrazová příčina. I když si možná myslíte, že když už umírá mladý člověk, musí to být kvůli úrazu, statistika je jiná. U lidí ve věku mezi 20 a 30 lety tvoří úraz příčinu smrti přibližně v 55 procentech případů, rozhodně tedy ne naprostou většinu. Pojistit pouze úmrtí v následku úrazu tedy není dostatečné.

Za zvážení ale přesto stojí, jestli i mladého člověka přece jen nepojistit pro případ smrti na vyšší částky. To z výš zmíněného důvodu, že dokud je zdravý, pojišťovna ho přijme bez problémů. Pokud v mezidobí, kdy by nebyl pojištěn, začne zdravotní problém (a nemusí být úplně závažný – stačí vyšší krevní tlak), může se mu pojistka v budoucnu, až bude potřeba, výrazně prodražit. Stejně jako u invalidity roste s věkem také cena krytí smrti.

Dětské pojistky změňte na dospělé co nejdřív

Pokud máte pro své ratolesti uzavřené dětské pojistky, často bývají nastavené do 26 let věku. Nenechávejte ji tak až do konce a řešte kolem jejich osmnáctého roku plnohodnotnou dospělou pojistku. Dětské pojistky neumějí krýt invaliditu nižších stupňů a můžou se lišit také balíčky u závažných nemocí. Ideálně potomky rovnou zapojte, aby věděli, jak a proč je nastavená pojistka, kterou si časem přeberou a budou se o ni starat sami.

Sdílejte článek, než ho smažem