Investiční služba Investown zahájila ostrý provoz. Zájemci zatím mohou investovat do dvou pražských bytů. První slibuje aktuální roční výnos 4,2 %, druhý 4,64 %. Lidé už do nich investovali přes 85 % vybírané sumy.

Investown je start-up, do něhož loni investovala jednotky milionů korun Česká spořitelna. Kupuje byty, které vytipovává na základě speciálního algoritmu. Podle tvůrců projektu umí identifikovat takové, které mají dlouhodobě vysoký a stabilní výnos. Tyto nemovitosti pak Investown sám pronajímá a spravuje, s investory se dělí o výnosy z nájmu.

Služba dosud fungovala v testovacím režimu s asi dvacítkou uživatelů. Od minulého týdne postupně do systému zařazuje lidi, kteří se v minulých měsících předregistrovali. Celkově je těchto lidí přes sedm tisíc, z toho víc než tisícovka čerstvě inkasovala první zisk za duben. Zájem je tedy velký, přestože firma zatím k ostrému startu nespustila žádnou reklamní kampaň.

O další zájemce se služba původně měla rozšířit už ke konci roku 2020, nakonec nabrala zpoždění. Původně podle šéfa projektu Alana Vyšína žádala o licenci pro platební instituci, jednání s Českou národní bankou se ale protahovlaa, a proto se firma nakonec rozhodla změnit obchodní model. Nemovitosti nebude pořizovat z peněz od investorů, ale ze svého vlastního kapitálu. „Tím pádem licenci nepotřebujeme. Máme to od ČNB potvrzené,“ říká Vyšín.

![]() Zdroj: Peníze.cz

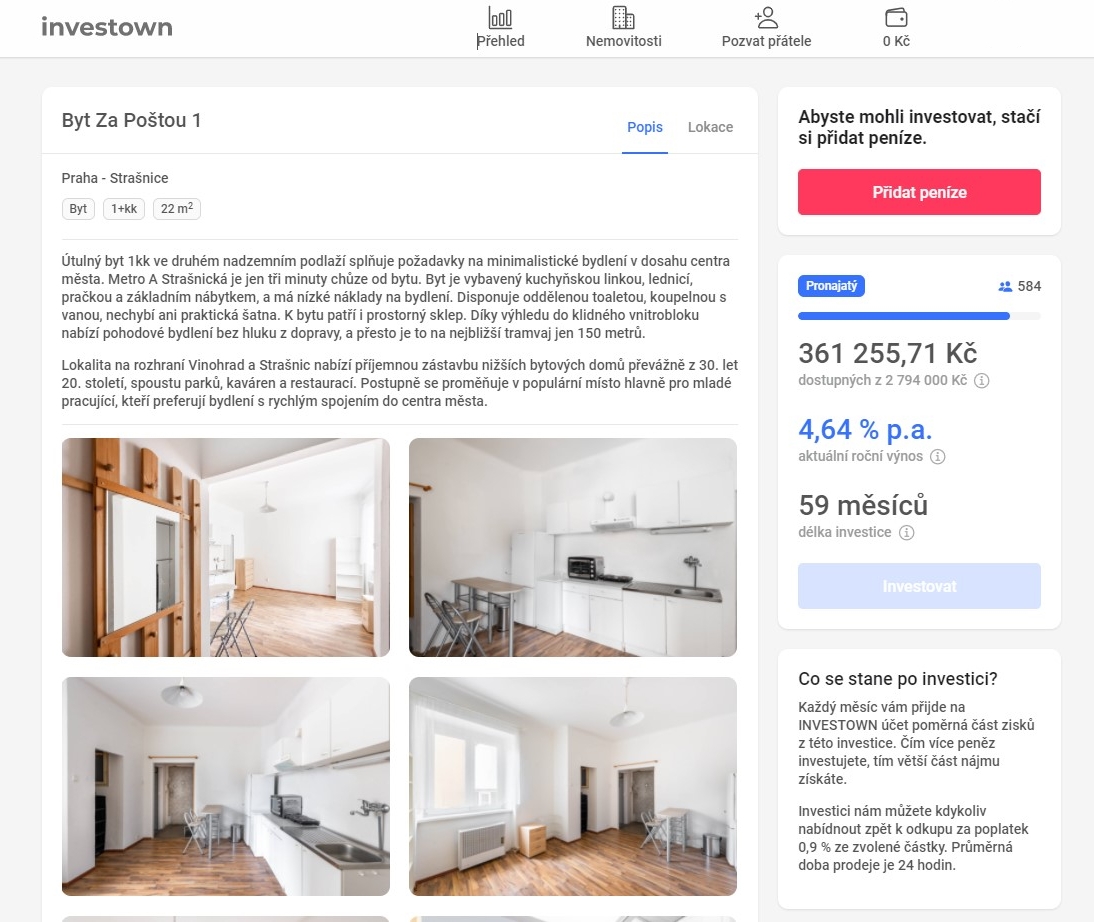

Zdroj: Peníze.czNáhled na jeden z nabízených bytů k investici ve službě Investown.

Investown oficiálně působí jako zprostředkovatel, podle obchodních podmínek „uzavírá smlouvy o úvěru s třetími osobami, jimž poskytne úvěr na financování určité nemovitosti a úvěrovaný se zaváže platit průběžně úrok z výnosu představující určitý podíl na vybraném nájemném (...). Uživatel služby se prostřednictvím investice podílí na poskytnutí úvěru a na poměrné části přijatého úroku z výnosu.“

K registraci do služby potřebuje investor občanský průkaz nebo cestovní pas a druhý doklad a také bankovní účet vedený na jeho jméno. Pak už si může vybírat nemovitosti a investovat od 500 korun měsíčně. Služba se zaměřuje na drobné investory, má tedy i horní hranici: 300 tisíc korun.

Zřízení i vedení účtu je bezplatné, služba si bere 10 % z každého nájmu na pokrytí svých nákladů – zbytek se poměrně dělí mezi investory. Čistý výnos se má pohybovat mezi 3 až 6 % ročně. Investice půjde prodat před uplynutím dopředu domluvené doby držení, a to za 0,9 % z její výše. Do prvních dvou nabízených bytů se investuje na 33 a 59 měsíců.

Investown začal s dvěma byty v pražských Strašnicích a Letňanech, aktuálně dokončuje nákup bytu v Brně. „Chceme kupovat dva až šest bytů měsíčně,“ říká Vyšín k plánům do blízké budoucnosti.

Jak to bude, když v bytě, do něhož investor dal své peníze, vypadne nájemce? Dočasně Investown přestane vyplácet zhodnocení. „Když nechodí nájmy, tak ani my nemáme nic za správu, takže je v zájmu všech, abychom nájemce co nejdříve našli. Další důvod je, že poplatky za byt, po dobu co tam nájemce není, platíme my – a ne uživatel,“ vysvětluje Vyšín.

Investice je podle obchodních podmínek zajištěna zástavním právem k nemovitosti a k pohledávce za úvěrovanou osobou, nevztahuje se však na ní žádné pojištění podle zákona.

Na nemovitostním trhu lze vydělat různě. Nabízejí se realitní fondy, poměrně široká je i nabídka crowdfundingového financování developerských projektů. Přečíst si o tom můžete v následujících textech:

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

3. 5. 2021 10:40, kalich

Mám výhodu v tom,že na těchto příkladech si ověřuji,že mám lepší řešení.Osobně jsem zvolil jiný postup. Když nemohu být úspěšný podnikatel a mít každý rok slušný zisk,tak nakupuji akcie dividendových emitentů a místo zisku mám každý rok dividendy ve výši cca 5-8% čistého dle kurzu nákupu, případně výhodný prodej akcií,kde zisk je alespoň 2x větší než dividendy. Toto řešení je vhodné pro daleko více občanů. Podle dlouhodobých úspor v bankách na mizerný úrok by nejméně 40% občanů mělo zvolit toto řešení a stačí jim k tomu BCPP,kde je dostatek dividendových emitentů. Osobně nedám dopustit na ČEZ (malé riziko-cca 70% vlastní stát,dobrá dividenda a proč ji nebrat spolu se státem). Navíc mít vlastní akciové portfolio je ideální i pro důchod.

Příspěvek s nejvíce zápornými hlasy

1. 5. 2021 9:02, Tomáš Smolík

Mám takový pocit, že tyto investice jen zvyšují uměle ceny nemovitostí!

V diskuzi je celkem (10 komentářů) příspěvků.