Kolik peněz potřebujete, aby z vás byli rentiéři

23. 4. 2008 | Petr Syrový | 28 komentářů

Jak by mělo vypadat portfolio, z kterého se bude čerpat doživotní renta a kolik bude takové portfolio vynášet? Ukážeme vám, jak si takové portfolio sestavit.

Při porovnání je nejprve potřeba si říct, koho s kým máme porovnávat. Máme vzít průměr penzijních fondůa porovnávat s průměrem dluhopisovýchv daném období? Problém je, že jsme v minulosti nemohli investovat do „průměrného fondu“, ale do nějakého konkrétního.

Proto uděláme porovnání na vybraných konkrétních příkladech. Vezměme si např. investici do Penzijního fondu České spořitelny a porovnejme ji s pravidelnou investicí do jejího dluhopisového fondu – SPOROBOND. Abychom nedělali závěry pouze z jednoho jediného případu, podívejme se ještě na podobnou situaci pod střechou Komerční banky.

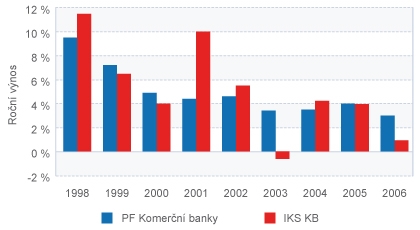

Zdroj: www.apfcr.cz a www.afam.cz

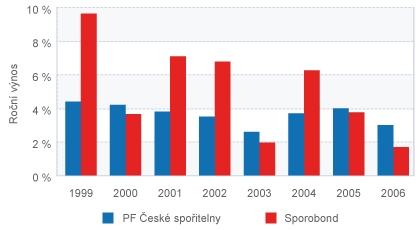

Zdroj: www.apfcr.cz a www.afam.cz

Grafy ukazují roční výnosy penzijního fondu a otevřeného podílového fondu v období, kdy oba dva existovaly. Tedy od založení dluhopisového fondu.

Z grafu je dobře vidět volatilita. Penzijní fond má (v obou případech) nižší volatilitu. Dluhopisový fond má roky, kdy prodělal. Riziko dluhopisového fondu (ve smyslu kolísání kurzu) je vyšší.

| ČS | KB | |

|---|---|---|

| Penzijní fond | 3,7% | 4,9 % |

| Dluhopisový fond | 5,1 % | 5,1 % |

| Výnosy jsou za období: ČS – 1999-2006; KB – 1998-2006 | ||

Z hlediska výnosů vede dluhopisový fond nad výnosem penzijního fondu. Jedním důvodem je jiné portfolio. Penzijní fond sice může obsahovat maličké procento akcií, ale dluhopisová část portfolia je konzervativnější. Druhým důvodem jsou náklady penzijních fondů. Penzijní fondy jsou dražší, proto připisují nižší výnosy.

A jak by dopadla pravidelná investice 500 měsíčně do penzijního nebo do dluhopisového fondu? Nejlépe si to ukážeme na fondu KB, protože ten má delší historii. Při vkladu 500 Kč měsíčně bychom dnes měli:

1. v otevřeném podílovém fondu 63 940 Kč

2. v penzijním (bez započítání podpory) 64 880 Kč

Rozdíly jsou minimální. Nicméně při pravidelné investici otevřený podílový fond prohrál. Špatný výsledek je dán tím, že v poslední době se dluhopisovému fondu nedaří. Jakmile se začne dluhopisovým fondům dařit a nebudou se potácet kolem nuly nebo v červených číslech, převezme zase vedení dluhopisový fond.

Penzijní fond ovšem nakonec vyhraje nad dluhopisovým na celé čáře, a to díky státním podporám. Když penzijnímu připojištění připočteme podpory, dostaneme částku zhruba 84 000 Kč. Takže bude mít náskok nějakých 20 000 Kč. K tomu se samozřejmě připojí daňové odpočty a případné příspěvky zaměstnavatele. Ty výhodnost dále zvýrazní.

Závěrem lze říct, že výnosnost penzijních fondů je pod výnosností fondů dluhopisových. Penzijní fond je svým výnosem něco mezi dluhopisovým fondem a fondem peněžního trhu. (Blíže k dluhopisovému.) Jeho výhodnost je dána především státní podporou.

Autor je lektor a analytik společnosti KFP.

Co je podle vás lepší - investice do penzijního fondu, nebo nějakého podílového fondu? Podělte se o názor.

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

1. 5. 2008 18:49, Pavel

Účelem článku je porovnání dluhopisových fondů a pepře, pokud nevíte kam vkládá většinu peněz pepř tak se mrkněte na jejich weby.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (9 komentářů) příspěvků.