Fondy peněžních trhů investují do nástrojů peněžních trhů či do krátkodobých dluhopisů. Průměrná doba do splatnosti nástrojů v majetku fondu nesmí přesáhnout šest měsíců.

Pak existuje ještě kategorie fondů velmi krátkodobých investic, pro které platí to samé s tím rozdílem, že průměrná doba do splatnosti portfolia fondu nesmí přesáhnout osmnáct měsíců.

V zásadě tedy investují obdobně, využívají státních pokladničních poukázek, krátkodobých dluhopisů, bankovních depozit nebo repo operací. Obecně patří z pohledu volatility k nejkonzervativnějším fondům. Podle syntetického ukazatele rizikovosti SRRI, který nabývá hodnot od 1 do 7, bývají standardně zařazeny do první (maximálně druhé) rizikové kategorie označující nejmenší riziko.

Ukazatel SRRI je povinen každý fond uvádět v tzv. klíčových informacích pro investory. Zpravidla bývá zobrazen jako stupnice, např. takto:

Pět anorektických let

Posledních pět let měly tyto konzervativní fondy náročný život. V době bezprecedentně nízkých úrokových sazeb nebyly z úrokových výnosů schopné pokrýt ani náklady na svou správu. V následující tabulce jsou názorně vidět, že všechny korunové fondy peněžních trhů a fondy velmi krátkodobých investic vykázaly za uplynulých pět let ztráty zhruba kolem procenta až dvou.

Výnosy korunových fondů peněžních trhů a krátkodobých investic

Fond | ISIN | 1 rok | 3 roky | 5 let |

Amundi CR Krátkodobý | CZ0008472529 | 0,60 % | -0,27 % | -0,61 % |

AXA CZK konto | CZ0008472602 | 0,57 % | 0,10 % | -0,15 % |

Likviditní fond | CZ0008473188 | 0,41 % | -0,85 % | -1,43 % |

NN (L) International Czech Short Term Bond | LU1134493227 | 0,16 % | -1,60 % | -2,11 % |

KBC Multi Interest ČSOB Krátkodobý | BE0173476400 | 0,05 % | -0,65 % | -2,34 % |

Sporoinvest | CZ0008472271 | -0,10 % | -1,18 % | -1,39 % |

Amundi CR – Sporokonto | CZ0008475407 | -0,41 % | -1,00 % | -0,88 % |

Zdroj dat: webové stránky správců jednotlivých fondů, data v CZK, data platná k 28. 2. 2019 |

V seriálu Fond-show jsem si ze zmíněných fondů víc posvítil na fond Sporoinvest, jeden z nejstarších a také největších fondů v Česku. Svého času stabilně porážel inflaci. Posledních pět let se mu ale také nedařilo.

Blýská se na lepší časy?

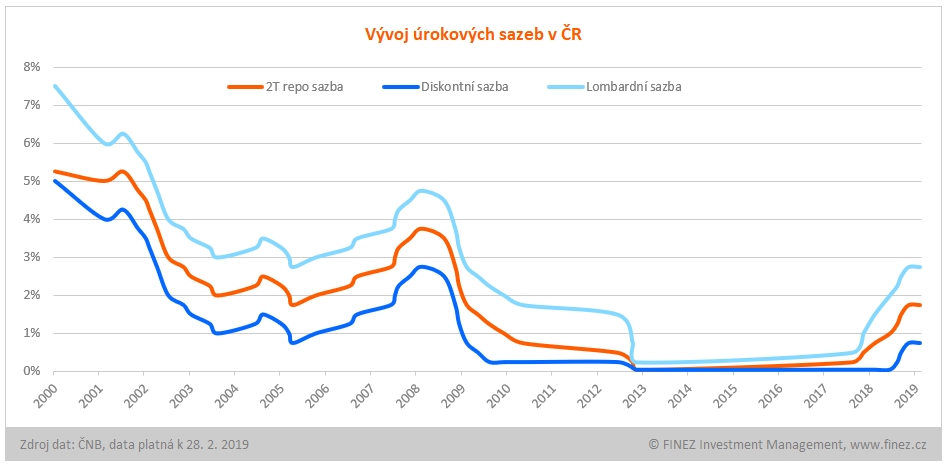

V tabulce je vidět, že poslední rok už se karta obrací a většina těchto konzervativních fondů začíná opět generovat kladné výnosy. Souvisí to samozřejmě s vývojem úrokových sazeb. Pět let držela Česká národní banka úrokové sazby takřka na nule. V minulém roce ale sazby výrazně posunula. Základní dvoutýdenní repo sazba už je 1,75 procenta. To je limitní sazba, kterou mohou banky získat při uložení přebytečné likvidity do ČNB. Faktický úrok bývá o trochu nižší, protože ČNB provádí repo tendry formou aukcí a likviditu přijímá od bank, které požadují v aukci nejnižší úrok.

S růstem základních úrokových sazeb stouply také úroky u státních pokladničních poukázek a dluhopisů. Například český státní dluhopis splatný v říjnu tohoto roku, tedy zhruba za 6 měsíců, má aktuálně výnos do splatnosti cca 1,6 % ročně. Obdobně v lednu upisovalo Ministerstvo financí šestiměsíční státní pokladniční poukázky s výnosem 1,57 % za rok.

Jinými slovy, fondy peněžních trhů a velmi krátkodobých investic mají aktuálně potenciál se dostat na hrubý výnos do splatnosti právě kolem těch 1,6 % ročně. Náklady na správu těchto fondů se pohybují kolem 0,5–0,7 % za rok. Jejich čistý výnosový potenciál pro rok 2019 je tedy zhruba kolem jednoho procenta.

Vyplatí se dnes investovat do fondů peněžních trhů?

Výnosově by na tom tedy nyní měly být fondy peněžních trhů v průměru srovnatelně s úroky bankovních vkladů. Úroky u spořicích účtů jsou na tom podobně. U termínovaných vkladů se dá dostat i na trochu vyšší úrok, např. J&T banka nabízí aktuálně u ročního termíňáku Clear Deal hrubý úrok 1,6 %.

Stále tedy nevidím smysl, proč do fondů peněžních trhů investovat. Sice už by neměly být ztrátové, ale výnosově to pořád žádná hitparáda nebude. Zcela jistě budou jejich výnosy ještě minimálně rok až dva roky zaostávat za inflací. Ta se už třetím rokem pohybuje mírně nad dvěma procenty. V únoru dokonce index spotřebitelských cen meziročně stoupl o 2,7 procenta.

Pokud chci ochránit úspory před inflací, musím volit jiné nástroje. Spořicí účet i fondy peněžních trhů jsou nyní na inflaci krátké. Lepší ochranu nabízí například nemovitostní fondy. Podívejte se na srovnání nemovitostních fondů za rok 2018, všechny výnosově poráží inflaci. Na vyšší výnosy se dá dostat také tehdy, pokud fond investuje i do krátkodobých firemních dluhopisů, nejen do státních dluhopisů a pokladničních poukázek. Ale v obou případech je to samozřejmě za cenu trochu vyššího rizika.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

23. 3. 2019 16:03, kalich

Nějak jste to vše momotal. Nevím proč vůbec v této době někomu doporučujete fond peněžního trhu na cca 6 měsíců,ztráta času i peněz. Mohl jste se hned zaměřit na dividendové akcie,které se též dají nakupovat postupně dle ceny a výnosu. navíc mít v portfoliu více jak 10 emitentů už je zbytečné, bohatě stačí mít 5-8 dividendových a nemusí být ani jen západní (kvůli měnovému kurzu),ale i české (cca 4-7% čistého ročně). Zároveň doporučuji každý rok mít v portfoliu nějakého koně,kde očekávám během roku 10-20% růst kurzu akcie,což je více jak roční dividenda.Např. 2.1.2019 jsem už zvládl koně na letošní rok,když jsem koupil Erste Bank za 731,4 Kč nyní 835,-Kč a podle HV je předpoklad na 900,-Kč,každý den tyto akcie mohu prodat a hledat dalšího koně!

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem příspěvků.