Češi měli na konci prvního čtvrtletí letošního roku uloženo v penzijních společnostech 389,2 miliardy korun. Z toho necelých pětadevadesát procent v transformovaných fondech penzijního připojištění a lehce přes pět procent v účastnických fondech doplňkového penzijního spoření. Vzhledem k rostoucí inflaci hrozí, že drtivá většina těchto úspor na stáří bude v nejbližší době ztrácet na hodnotě.

Neúprosná inflace

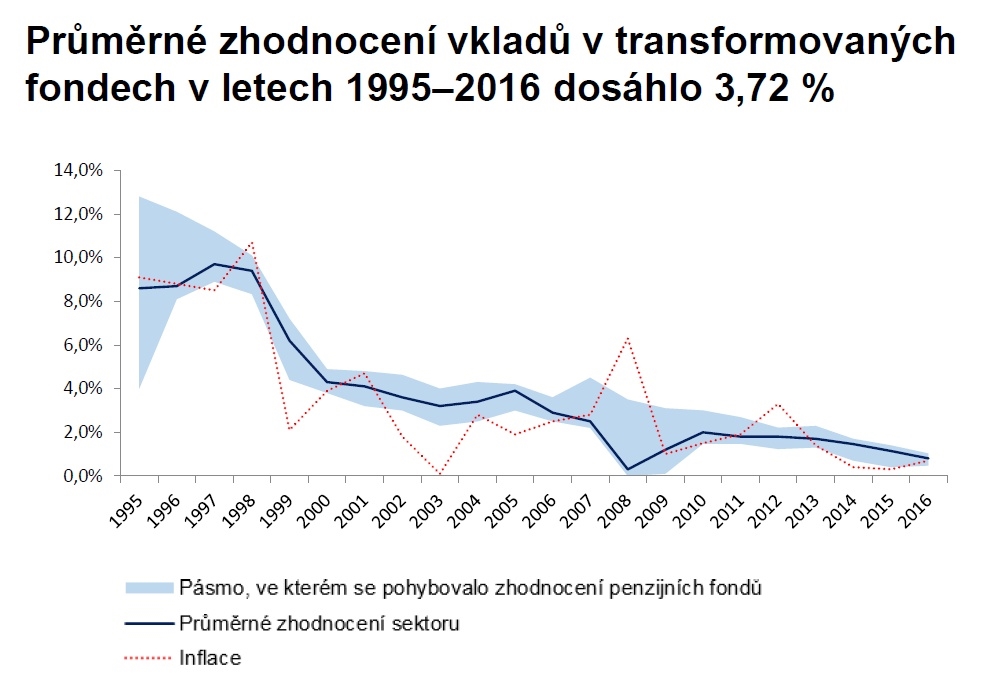

Nedávno zveřejněné výsledky loňského zhodnocení fondů penzijního připojištění klientům příliš radosti nepřinesly. Jen tři penzijní společnosti totiž dokázaly překonat inflaci, která loni činila 0,7 procenta. Nejlépe si vedla Allianz penzijní společnost, která klientům připsala 1,03 procenta. Většina „startovního pole“ se však pohybovala pod úrovní inflace.

zhodnocení transformovaných fondů (%) |

Penzijní společnosti | 2016 | 2015 | 2014 | 2013 |

Allianz penzijní společnost | 1,03 | 1,38 | 1,64 | 1,6 |

AXA penzijní společnost | 1,025 | 1,1 | 1,46 | 2,29 |

Conseq penzijní společnost | 0,47 | 0,4 | 0,7 | 2,17 |

Česká spořitelna – penzijní společnost | 0,68 | 0,85 | 1,42 | 1,3 |

ČSOB Penzijní společnost | 0,7 | 1,2 | 1,4 | 1,7 |

KB Penzijní společnost | 0,66 | 1,16 | 1,35 | 1,44 |

NN Penzijní společnost | 0,66 | 0,88 | 1,13 | 1,41 |

Penzijní společnost České pojišťovny | 0,94 | 1,4 | 1,7 | 2,1 |

Když jsme o zhodnocení transformovaných fondů psali před rokem, nebyly výsledky také kdovíjaké, ale inflace ještě z úspor tolik neužírala. Nyní ale index spotřebitelských cen roste meziročně v tempu kolem dvou procent.

„Výkonnost transformovaných fondů je výrazně ovlivněna nízkoúrokovým prostředím, které sráželo v předchozích obdobích výnosy na dluhopisovém trhu na historická minima. Nicméně se zdá, že tento klesající trend se již zastavil, a na srážení úrokových sazeb centrálních bank do nižších pásem nezbývá další prostor,“ vysvětluje prezident Asociace penzijních společností a předseda představenstva Česká spořitelna – penzijní společnosti Aleš Poklop. I v dalších letech podle něj nebudou transformované fondy překonávat zhodnocení let předchozích, aspoň prý jim ale nehrozí, že by měly potíže dodržet zákonnou povinnost nezáporného zhodnocení.

Klienti váhají

Penzijní společnosti radí klientům, kteří chtějí dosáhnout na atraktivnější zhodnocení, aby svou pozornost zaměřili na doplňkové penzijní spoření, které může být pro dlouhodobé ukládání peněz výhodnější. S možností vyššího zisku roste ale zároveň i riziko. Fondy penzijního spoření na rozdíl od fondů klasického penzijního připojištění nezaručují, že se investice nedostane také do minusu. Kromě možnosti výsluhové penze (vybrání poloviny našetřených peněz po patnácti letech spoření, které je možné v penzijním připojištění) se tak musíte rozloučit i s jistotou „černé nuly“.

Do doplňkového penzijního spoření od ledna 2013, kdy bylo spuštěno, zatím vstoupilo zhruba šest set tisíc lidí. Penzijní společností ale věří, že zájem o účastnické fondy bude časem větší. „Očekáváme, že počty klientů budou stoupat. Důležitá je skutečnost, že je systém po bouřlivém období (reforma, 2. pilíř atd.) zafixovaný a že proběhly důležité pozitivní změny (snížení věku pro výplatu, zatraktivnění produktu pro prodejce, dětské spoření, navýšení možnosti daňových odpočtů atd.). Lidé postupně začínají penzijku zase věřit, teď je potřeba hlavně klid,“ říká mluvčí Asociace penzijních společností Jan Sedláček. Podle statistik asociace do účastnických fondů během letošního roku každý měsíc přibývá průměrně přes 18 tisíc klientů.

Dá se očekávat, že čím déle budou na trhu konzervativních spořicích produktů miniaturní úrokové sazeb, tím víc bude zvyšovat ochota lidí zkoušet dosáhnout vyššího zhodnocení i za cenu vyššího rizika. A to se bude týkat i přestupů mezi „starým a novým“ penzijkem. „Uvažovat by o tom přinejmenším měli klienti, kterým do penze zbývá dlouhá doba. Co přesně je dlouhá doba, to záleží na individuálním vztahu k riziku. A také na výši naspořené částky – pokud máte v transformovaném fondu milion, tak by nebylo rozumné ho pár let před penzí najednou vrhnout do akcií. Pod tuto hranici už je to individuální. Pokud jste konzervativní, přestupem do konzervativního fondu si stejně nijak nepomůžete. Při horizontu například deset let ale alespoň vyvážené portfolio stále dává smysl,“ říká finanční analytik společnosti Partners Aleš Tůma.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

29. 5. 2017 13:34, Karten

Kde vlády řeší nasekané korupční zadlužení mohutným rozfoukáváním inflace, jakožto řešení na úkor ovcí, nemá důchodové spoření budoucnost. Jejich směšná vlčí schiza a starostlivost inflace - deflace.

Panstvo hrozící se "deflačních" spořících a neutrácejících lidí. Panstvo odsávající prachy rychloobrátkovým prodejem srač.k s kurvítky, poplatky, paušály, monopolem, razítky či blokací open source atd. na straně jedné.

Panstvo a slouhové, kteří máji ohromnou starost, jak to co zbude, nejlépe "povinně" zaparkovat na 30 let u státu. "Však ovce to budou vybírat až za dlouhooooo, ha ha ha a to už budeme na Seychelách, popřípadě vyrobíme větší inflaci" - k smíchu. ALe zapoměli komunismus už není a povinnost odtáhla s ním.

Stůjte na vlastních, investujte sami, nebo utrácejte za pouze rozumné a nezbytné, či věci vám dělající radost - žijte teď a tady, nežerte jim nic co má delší horizont 3-5let. Ve všem hlasujete Vašima prachama-životem a oni je, jak vidět, setsakramentsky potřebují to si pište!!

Příspěvek s nejvíce zápornými hlasy

25. 5. 2017 5:38, Tarzan

Koukám že nemá cenu ani chodit do práce a šetřit jako d*bil.

V diskuzi je celkem (17 komentářů) příspěvků.