Jedním z nevyřčených cílů Evropské centrální banky je oslabení eura. Slabší kurz eura by totiž měl pomoct ekonomikám eurozóny v konkurenčním boji s americkými a asijskými firmami. Když se bude v Evropě dařit podnikatelskému sektoru, budou i vyšší příjmy z daní a jednotlivé státy se nebudou muset dál zadlužovat. Tuto měnovou politiku využívají centrální banky po celém světě.

Je to začarovaný kruh: když budou všichni ředit měnovou zásobu nebo intervenovat na měnových trzích, vzájemné kurzy měn se významně nezmění, protože to je jen relativní veličina – pokud ve stejném poměru klesne hodnota čitatele i jmenovatele, jejich poměr zůstává stejný. Právě teď takovou přetahovanou mezi centrálními bankami zažíváme.

Evropská centrální banka opětuje palbu

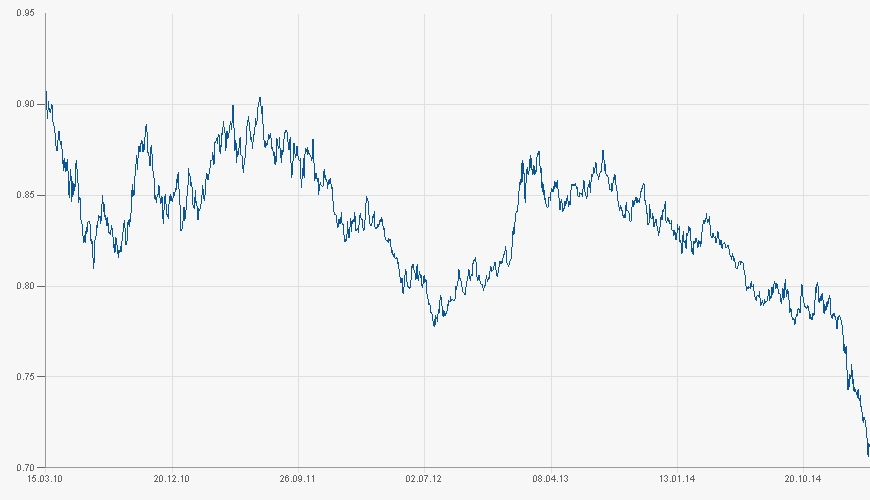

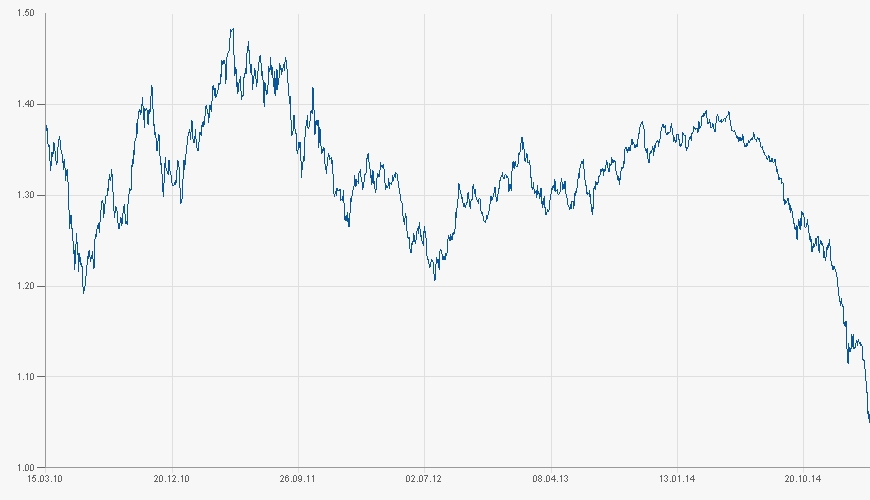

Když Bank of Japan, japonská centrální banka, na podzim začala uvolňovat ještě víc peněz, hodnota japonského jenu šla pochopitelně dolů. Ekonomové si hned kladli otázku, jak zareagují Čína, Korea a Německo, hlavní konkurence japonského průmyslu. Čína s Koreou zatím žádné odvetné kroky na měnovém trhu nepodnikly. Evropská centrální banka ale zahájila protiofenzívu. A hodnota eura významně klesá. Za uplynulých dvanáct měsíců už oslabilo k dolaru téměř o 25 procent.

Zároveň je nutné podotknout, že tak jak minulý rok spíš všeobecně posiloval americký dolar vůči všem světovým měnám, tak nyní podobně prakticky ke všem světovým měnám oslabuje euro. Na měnovém páru euro – dolar je pohyb nejmarkantnější. Ale poslední měsíce obdobným způsobem oslabuje euro i k dalším měnám. Vůči britské libře oslabilo euro za poslední rok o 15 procent, ke švýcarskému franku o 13 procent a k australskému dolaru o 11 procent. Dokonce i na paritě s japonským jenem euro poslední tři měsíce prudce oslabuje. A v porovnání s čínským jüanem a korejským wonem je dnes euro zhruba o dvacet procent slabší než před rokem.

Česko: S eurem na noze

Jelikož Česká národní banka v současné době udržuje více méně pevný kurz koruny k euru, česká koruna pak logicky vůči ostatním měnám oslabuje spolu s eurem. Kurz dolaru se pomalu blíží 26 korunám za jeden dolar, přitom ještě před rokem byste za dolar nedostali ani dvacet korun. Loni v létě jsem psal o tom, že je americký dolar na vzestupu a že bude do pěti let silnější než euro. V tu chvíli jsem netušil, že to bude snad ani ne do roka do dne. Teď už je kurz 1,05 dolaru za jedno euro a raketovým tempem se blíží k bodu, kdy budou mít euro i dolar stejnou hodnotu. Pokud se nezmění politika České národní banky, za jeden dolar i za jedno euro potom dostaneme zhruba 27 korun.

Nutno však mít na paměti, že kurz koruny je uměle oslaben intervencemi České národní banky, respektive opakovaným prohlašováním centrálních bankéřů, že v případě posílení koruny pod 27 korun za euro bude opět intervenovat, tedy nakupovat eura a prodávat koruny, aby oslabila korunu nad 27 korun za euro. ČNB si dokonce ve svých prohlášeních vždycky nechává pootevřená dvířka směrem nahoru a vždy zdůrazňuje, že hladina kurzového závazku může být posunuta. V únorovém prohlášení také zdůraznila, že neukončí používání kurzu až do horizontu měnové politiky, tedy dříve než ve druhém pololetí roku 2016.

Po nedávných zkušenostech ze Švýcarska ale všichni víme, že podobná prohlášení je nutné brát s rezervou. Švýcarská národní banka také z ničeho nic svou politiku radikálně přehodnotila a kurz švýcarského franku rázem prudce posílil. Česká národní banka je zatím v situaci, kdy jí stačí silná slova. Ale uvidíme, jak se zachová, až bude muset přistoupit k činům.

Kurzová rizika: Na centrální banku není nikdy spoleh

Tak či tak, chci tím pouze říct, že nepovažuji za moudré spoléhat se na pevný kurz koruny k euru. Stejně tak nepovažuji za rozumné sázet na to, že euro bude dál oslabovat a koruna s ním. Mnoho investorů má dnes tendenci neřešit měnové riziko, protože investice v dolarech jim přináší po přepočtu do korun dodatečný výnos. Za poslední rok velmi zajímavý výnos. Ačkoliv osobně dlouhodobě věřím dolaru, a klientům proto už několik let doporučuji menší část portfolia držet v dolarech, všeobecně stále doporučuji větší část portfolia měnově zajišťovat. Hlavním důvodem je výše zmíněná politika centrální banky, která nemusí trvat věčně. Koruna pak teoreticky může výrazně posílit k euru a nakonec i jiným měnám. Tento scénář sice není na pořadu dne a snad ještě minimálně rok nebude, ale podnikatelé i investoři by měli s tímto rizikovým faktorem počítat.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

17. 3. 2015 8:12, osvoboditel

Ve skutečnosti centrální banky dnes z podstatné části neplní svoji původní úlohu. Případ ČNB - ústava ČR o ČNB praví: "... Hlavním cílem její činnosti je péče o cenovou stabilitu ..." - jenže cenová stabilita z pohledu ČNB vypadá tak, že nulová inflace/deflace je špatně a snažíme se jaksi cílovat inflaci. Proč? Jenom proto, že nominální hospodářský růst je mantrou všech politiků, ony se pak státu líp splácejí dluhy. Nakonec je skutečným cílem plíživě okrádat lidi o jejich peníze ve prospěch státu a jiných nezodpovědných dlužníků. Pokus provést měnovou reformu postupně, stylem vaření žáby. Taková centrální banka je prakticky k ničemu a klidně se můžeme vrátit od bankovek ke státovkám.

Příspěvek s nejvíce zápornými hlasy

17. 3. 2015 10:09

Těžko s Vámi diskutovat, když ani nevíte, proč ČNB cíluje takovou inflaci. Argument s ústavou je lichý, protože přesně to cílováním dělá. Škoda, že si do banky může kopnout kdejakej chytrák. No nic, máme tu demokracii...

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (10 komentářů) příspěvků.