Drtivý dopad

14. 10. 2012 | redakce Peníze.CZ | 1 komentář

Padá měna, něco si přej! Ne, nikdy to není sranda. Jsou ale země, kde je průšvih jaksi... hmatatelnější...

Pokud bychom vyhlásili soutěž o nejúspěšnější měnu loňského roku, vyhrál by polský zlotý, který posílil vůči všem světovým měnám; vůči koruně zpevnil skoro o sedm procent. Zatímco před rokem byste jeden zlotý vyměnili za pět korun a osmdesát haléřů, dneska už byste ve směnárně dostali šest korun dvacet. Polsko jako jediná evropská země přestála rok 2009 bez hospodářské recese. Ačkoliv polský výrobní sektor je již devět měsíců v kontrakci, stále si ve srovnání se zbytkem Evropy stojí relativně dobře, a tomu odpovídá i relativní vývoj kurzu polské měny.

Zdroj: Bloomberg

Odborník na akcie, zakladatel a ředitel společnosti FINEZ Investment Management, poskytující privátní investiční poradenství.

Publikuje pravidelně v deníku E15, v měsíčníku Finanční řízení & controlling v praxi, na portálech Investujeme.cz, Finmag.cz, Peníze.cz a příležitostně v dalších médiích.

Spolu s polským zlotým posílily vůči všem hlavním světovým měnám také česká koruna a maďarský forint. Dále se na horních příčkách umístily severské měny. Norská koruna posílila vůči koruně české o necelá tři procenta a k americkému dolaru zpevnila o sedm procent. Švédská koruna podražila vůči dolaru o pět procent. Mezi pomyslné vítěze patří také vybrané latinskoamerické měny – kolumbijské, chilské a mexické peso a peruánský nuevo sol. Z asijských měn nejvíce posílil korejský won a filipínské peso.

6,6 % | -2,5 % | ||

4,8 % | -2,6 % | ||

4,8 % | -2,6 % | ||

4,1 % | -2,6 % | ||

3,8 % | -2,9 % | ||

2,8 % | -3,4 % | ||

2,3 % | -3,5 % | ||

2,1 % | -4,2 % | ||

1,7 % | -4,4 % | ||

1,6 % | -4,6 % | ||

1,1 % | -5,2 % | ||

1,1 % | -7,6 % | ||

1,1 % | -7,7 % | ||

-0,2 % | -8,5 % | ||

-0,4 % | -8,5 % | ||

-0,9 % | -8,6 % | ||

-1,8 % | -10,1 % | ||

-2,0 % | -12,9 % | ||

-2,2 % | -14,1 % | ||

Zdroj: FINEZ Investment Management, ČNB | |||

Zdroj: Bloomberg; zvětšíte kliknutím

Stáhněte si zadarmo aplikaci Kurzy měn, kterou pro vás připravily Peníze.cz a Onmeco. Vždy aktuální kurzy podle České národní banky, 34 měn, vzájemné převody, historické přehledy o vývoji kurzu a další.

Naopak největší oslabení má na triku Myanmar (Barma), který po 35 letech změnil režim kurzu kyatu na volně plovoucí, což vedlo k jeho prudkému oslabení o 99 procent. Kurz v bance nyní odpovídá realitě na černém trhu. Barmské ekonomice to ovšem může výrazně pomoci. V poli poražených bychom dále našli většinu afrických měn včetně jihoafrického randu nebo egyptské libry. Jejich oslabení o 8,5 % ale není nic ve srovnání se súdánskou librou (- 42 %) a malawskou kwachou (- 52 %). Nikoho asi nepřekvapí, že také syrská libra v důsledku přetrvávající občanské války oslabila o 27 procent.

Avšak neoslabují jen měny chudých států. Na druhém konci tabulky najdeme také japonský jen nebo brazilský real, dvě měny, které řadu let silně posilovaly, až už se centrální banky naštvaly, že s tím musí něco dělat. Silná domácí měna totiž trápí exportéry. Japonská auta a elektronika stejně jako brazilské komodity začaly být příliš drahé. Respektive po směně dolarů na domácí měnu zůstávalo exportérům stále méně peněz.

Exportně orientované ekonomiky musí počítat s tím, že pokud mají dlouhodobě kladnou bilanci obchodního účtu, způsobuje to tlak na posilování jejich měny. Silnější měna pak funguje jako vyrovnávací síla. Pokud chce nějaká ekonomika růst díky exportům, musí se do hry zapojit také centrální banka a bránit posilování domácí měny.

Také kurz měny je výsledkem střetávání poptávky a nabídky. Pakliže exportéři prodají zboží v zahraničí například v dolarech a pak tyto dolary směňují na domácí měnu, zvyšují poptávku po domácí měně a její kurz roste. Aby tomu centrální banka zabránila, snižuje úrokové sazby (domácí měna pak není tak atraktivní, pokud zahraniční měna nese vyšší úrok), nebo intervenuje přímo na devizovém trhu, to znamená, že prodává domácí měnu a kupuje zahraniční.

Brazilská centrální banka využívá obou nástrojů, japonská nebo švýcarská centrální banka už ale nemají kam snižovat úrokové sazby, takže sahají po intervencích. Díky tomu za poslední rok výrazně vzrostl objem zahraničních devizových rezerv u všech zmíněných centrálních bank, který také nemůže růst do nekonečna, pokud si tedy centrální banka peníze „nenatiskne“.

Zdroj: Finanzen.net; zvětšíte kliknutím

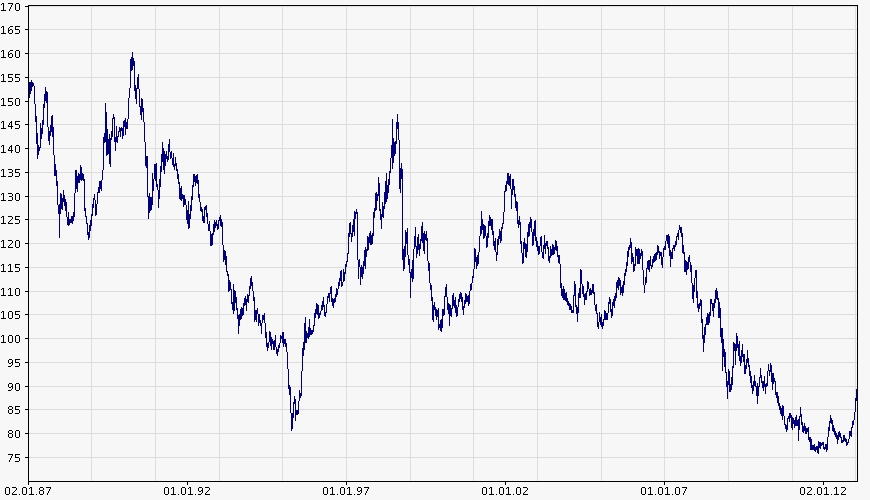

Cestou „tištění peněz“ se pravděpodobně rozhodne jít Japonsko, jehož ekonomika jinak upadne do hluboké recese. Bank of Japan v prosinci rozšířila program kvantitativního uvolňování a nový premiér Šinzó Abe dále plánuje stimulační balíček na podporu exportérů. Proto také japonský jen poslední tři měsíce výrazně oslabuje.

Ovšem když se podíváme na dlouhodobý graf vývoje kurzu japonského jenu, jeví se momentální oslabení jako nepatrné škytnutí. Tato malá korekce se ale nakonec může stát i počátkem obratu dlouhodobého trendu, kdo ví. Každopádně můžeme počítat s tím, že japonská centrální banka bude i v příštím roce tvrdě bojovat proti posilování domácí měny.

Zdroj: Finanzen.net; zvětšíte kliknutím

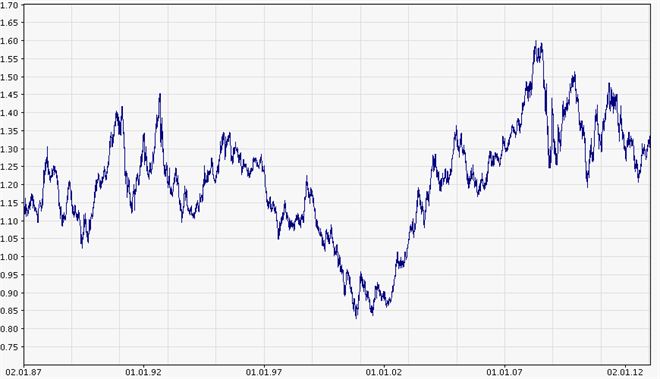

Zato švýcarská centrální banka bude brzy na konci sil, pokud se také nerozhodne ve velkém „tisknout peníze“. Zde bude velmi zajímavé sledovat další vývoj. Domnívám se, že si Švýcarsko dalo dlouhodobě nereálný cíl, udržet kurz švýcarského franku nad frank a dvacet centů za jedno euro. Buď v tomto roce uvidíme, jak frank znovu posiluje na paritu s eurem, nebo i Švýcarsko spustí nějakou obdobu kvantitativního uvolňování.

Česká koruna silně koreluje s eurem, logicky – česká ekonomika je úzce propojená s ekonomikou německou a slovenskou. Pakliže se nedaří našim partnerům v eurozóně, projeví se to i na české ekonomice a kurz koruny zpravidla klesá. Když se českým exportérům daří, kurz koruny posiluje. Vůči dolaru pak kurz koruny následuje euro jako stín a kopíruje vývoj eura.

To je asi tak vše, co jde k predikcím vývoje kurzu koruny seriózně říct. Záleží na vývoji německé ekonomiky (čili potažmo také čínské ekonomiky, na které zase do značné míry závisí německá), na vývoji „evropské krize“ a na vývoji eurodolaru. To jsou tři velké neznámé, u kterých můžeme jen slepě střílet tipy.

Zdroj: Finanzen.net

Můj tip je, že čínskou ekonomiku čeká mírné oživení, a stejně tak německou. Můj tip je, že americký dolar v průběhu tohoto roku začne výrazně posilovat tažen klesajícím deficitem obchodní bilance (díky rychle rostoucí těžbě ropy a plynu). A domnívám se, že krize v eurozóně není zdaleka za námi. Z toho mi vyplývá, že koruna oslabí vůči americkému dolaru a posílí k euru. Ale je to skutečně jen tip, vše může být jinak.

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

14. 1. 2013 9:03, mirek

Polsko mám "za humny " a protože tam nakupuju poměrně často,tak kurs zlotého sleduju .Současný kurs je teď přesně na úrovni ,kde byl před 2 lety .Pořád je to ale asi o 1,50 Kč lepší než před čtyřmi lety kdy byl kurs 7,50Kč/ 1PLN

V diskuzi je celkem (7 komentářů) příspěvků.