Když začaly někdy v roce 2000 ceny ropy růst a na přelomu let 2001 a 2002 se k černému zlatu přidaly další komodity, málokdo asi tušil, že se jejich růst jen tak nezastaví. Ceny řady z nich od té doby vyšplhaly na několikanásobek. V roce 2000 činila například průměrná cena troyské unce zlata 270 dolarů. Aktuálně stojí kolem 1 500 dolarů. Dá se očekávat pokles? Dosavadní historie ukazuje, že ceny komodit se pohybují v cyklech: řadu let rostou, na konci růstového cyklu pak obvykle nejprve velmi výrazně a pak delší dobu volněji klesají. Historie sice není pro budoucnost nijak závazná, pojďme se z ní přesto zkusit poučit.

Průměrná délka komoditního růstového cyklu činí podle hlavního investičního stratéga a analytika společnosti ČP Invest Milana Tomáška 15 až 18 let. Pokud ten nynější začal v letech 2001 a 2002, mohl by ještě pár let vydržet. Navíc může být, jak soudí Tomášek, delší, než je obvyklý průměr. Souvisí to s růstem počtu obyvatel ve světě, rozvojem infrastruktury a stoupající životní úrovní v Číně, Indii a dalších rozvíjejících se ekonomikách, které zvyšují poptávku po zemědělských plodinách, ale i po průmyslových kovech a ropě a dalších energetických surovinách.

Ceny na horské dráze

Dlouhodobý růstový cyklus ovšem neznamená, že ceny komodit 15 až 18 nebo i více let stoupají a pak zase „ukázněně“ klesají, i během tohoto cyklu přicházejí větší či menší výkyvy. Stačí se podívat na silné výprodeje řady komodit v poslední době. Ceny mnoha z nich jsou, jak upozorňuje analytik Boris Tomčiak z firmy Colosseum, nižší než na konci loňského roku.

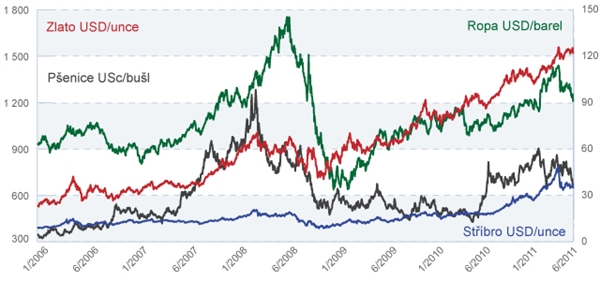

Pětiletý vývoj cen zlata, stříbra, ropy WTI a pšenice

Graf zvětšíte kliknutím

Komoditní index Dow Jones-UBS Commodity Index oslabil proti konci prosince zhruba o 6,5 %, zemědělský index Dow Jones-UBS Agriculture přibližně o 5,5 % a Dow Jones-UBS Metals, monitorující ceny průmyslových kovů, o více než sedm procent. Barel lehké texaské ropy WTI zlevnil o necelých čtvrt procenta, ropa typu Brent naopak posílila přibližně o 11,66 %. Přetrvávající celosvětová nejistota pomáhá zlatu a stříbru. I jejich ceny šly dolů, zejména u stříbra, přesto jsou v případě zlata dál asi o 6,5 % a u stříbra o 11,3 % výše než koncem roku 2010.

Nastal tedy čas k nákupům komodit, nebo se vyplatí počkat? Dobrá rada je drahá, dlouhodobě lze ale komodity skutečně považovat za atraktivní investici.

Pozor na oslabující dolar

Ceny řady komodit silně ovlivňuje vývoj kurzu dolaru. Když oslabuje, obvykle rostou, pokud americká měna posílí, komodity bývají levnější. To by měl mít na paměti korunový investor – letos například ztratil dolar vůči koruně asi 8,64 %. Proti kurzovému riziku se lze sice zajistit, je ale otázka, při jakých částkách se to investorovi vyplatí.

Je zlato jistota?

Drobné investory láká často zlato. Někteří jako by dokonce podléhali mýtu, že na tomto drahém kovu není možné prodělat. Zlato je samozřejmě významnou pojistkou proti nejistotě a inflaci. Při větším konfliktu, nejistotě na trzích nebo přírodní katastrofě jde obvykle jeho cena rychle nahoru. Po uklidnění situace může ovšem přijít stejně prudký sešup.

Obecné doporučení říká, že by investor měl mít v komoditách 10 až 15 % prostředků. Nikdy by ale neměl sázet na jedinou, byť třeba „zlatou“ kartu. Větší podíl rizikových investic si mohou dovolit agresivnější mladší investoři, starší by mohli splakat nad výdělkem. Tedy – nad prodělkem.

Tak jsme tu s tou pšenicí, kam to máme složit, šéfe?

Kdo chce investovat do komodit, třeba kvůli zajištění před rizikem inflace, má řadu možností. První je investovat přímo. Kupovat ovšem pár fyzických tun pšenice či kávy může být poněkud nepraktické, jednak něco stojí doprava, jednak se vám nejspíš nevejdou do sklepa. Výjimkou jsou drahé kovy – i jejich skladování však s sebou může nést značné obtíže, například zájem nenechavců. Většina investorů se tedy raději poohlíží po něčem jiném.

Další variantou jsou komoditní futures, tedy termínové obchody. To ovšem není zrovna investorská obecná škola, ale spíš záležitost pro pokročilé. Co tu máme pro obyčejného člověka?

Strukturované dluhopisy, komoditní akcie a fondy

V ČR je občas možné koupit takzvané korunové strukturované dluhopisy, včetně investičních certifikátů, jejichž výnos je vázán na vývoj komoditního indexu nebo cen vybraných komodit. Také v tomto případě si je třeba přesně zjistit podmínky investice, zejména si důkladně proklepnout instituci, která certifikát vydala. Kdyby zkrachovala, přijde investor nejen o výnos, ale i o hodnotu celého certifikátu.

Investor má k dispozici také komoditní akcie, tedy akcie velkých firem spojených zejména s produkcí, případně zpracováním komodit. Je to však spojeno se dvěma riziky – „komoditní“ akcie ovlivňuje i vývoj na akciovém trhu a nadto dění ve firmě, jejíž akcie si investor koupil. Když má těžařská společnost potíže, mohou akcie ztrácet, byť se třeba ropě, na které je zaměřena, daří.

V poslední době je v ČR možné koupit i globálně zaměřené komoditní fondy, a nikoliv pouze ty, které se specializují například na zlato, ropu nebo vodu. Je s podivem, že je nenabízejí takoví významní hráči jako Investiční společnost České spořitelny nebo Investiční kapitálová společnost Komerční banky. Považují je za příliš riskantní a obávají se, že by o ně nebyl zájem?

Investovat je možné i do komoditních fondů denominovaných v cizí měně. Má to ale pro korunového investora vůbec smysl? Některé firmy, například Colosseum, zase nabízejí správu komoditního portfolia, ale od vyšších částek, v daném případě od čtvrt milionu korun.

S takzvanými ETF, exchange traded funds, fondy obchodovanými na burze, které kopírují vybraný komoditní index či ceny některé komodity, se na pražské burze nesetkáte. Ačkoli jsou mezi investory populární. Můžete zde ale koupit investiční certifikáty na koš komodit nebo indexové certifikáty na zlato či ropu, a to vše v korunách. Není to příliš bohatý výběr, kryje však alespoň některé zajímavé komodity.

Poslední vývoj cen komodit ukazuje, o jak rizikovou investici jde. Historie na druhé straně potvrzuje, že se na nich dá dlouhodobě vydělat, pokud ovšem nesázíte na jednu kartu. To ale ostatně platí i u jiných investic.

Sdílejte článek, než ho smažem