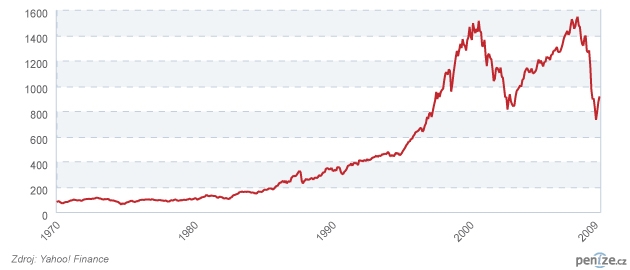

Americký akciový trh jel od 90. let jako na horské dráze. Rychlý růst vystřídal propad o čtyřicet procent mezi březnem 2000 a říjnem 2002. Po něm následoval další růst, kterému vystavila stop hypoteční a finanční krizev roce 2007. Kdo před deseti lety investoval do stejných akcií, z nichž je složený index S&P 500, prodělal by tři procenta vloženého majetku.

Byla to ztracená dekáda pro akciové investory, míní Christopher Davis, analytik agentury Morningstar. Nicméně za zklamáním ze špatných výsledků se skrývá užitečné poučení pro budoucnost. Davis je shrnuje do šesti rad.

Dlouhé období může být delší, než si myslíte

Investoři do akciístandardně přemýšlejí v dlouhodobém horizontu. Jenže pokud dlouhý horizont znamená pět či deset let, nemusí to být zrovna ta pravá délka. Akcie sice mohou vydělávat v průměru sedm až deset procent za rok, ale obvykle to platí při pohledu na období dvaceti až třiceti let. Proto dávají akcie více šancí mladým lidem, kteří v nich shromažďují majetek na staří. Ti, co mají naopak investiční horizont kratší, si nemohou být jisti, že v akciích na tom nakonec budou lépe, než kdyby investovali třeba do dluhopisů.

Index S&P500 a "dlouhé období"

V rozmanitosti je síla

Existuje rčení, že i na medvědím trhu se někde skrývají býci. Sotva kdy padají všechny akcienajednou či stejným tempem. Když například akcie velkých společností obsažených v indexu S&P 500 přešlapovaly na začátku století na místě, akcie malý firem rychle rostly a nepřestaly, ani když se obři probudili. I když v posledních měsících šly dolů jak akcie, komodity i některé dluhopisy, americké vládní dluhopisy posilovaly. Takže je důležité diverzifikovat portfolio nejen mezi akcie a dluhopisy, ale i v jednotlivých částech rozlišovat akcie a dluhopisy pro různé investiční styly.

Průměrování vyhrává

V žargonu finančního plánování odpovídá průměrování nákladů pravidelnému investování. Ukládání menších částek v pravidelných intervalech chrání investora před tím, že investuje příliš moc v době boomu (za pravidelnou částku si koupíte méně akcií) a naopak že nakoupí více cenných papírů v době, kdy jsou ceny nízko. Proto tito pravidelní investoři možná nevidí uplynulých deset let jako úplně ztracený čas.

Více spořit

Toto pravidlo se vztahuje více na americké investory, kteří v posledních letech před úderem finanční krize v podstatě vůbec nespořili. Naopak Češi v průměru ušetřili zhruba pět procent z disponibilního příjmu. Nicméně i jejich sklon ke spoření klesal.

Když akcie nerostou, nebo dokonce klesají, je dobré si dělat určitou rezervu a více spořit. Zvlášť pokud investované peníze, které na čas ztratily část své hodnoty, chtěla rodina použít v poměrně krátké době.

Dívejte se i na náklady investic

V době akciového boomu v devadesátých letech si zejména v USA investoři příliš nelámali hlavu s tím, kolik je investice stojí na nejrůznějších poplatcích. Poplatky, které při ročním růstu trhů o 20 procent sežraly 5 procent z tohoto výnosu, při čtyřprocentním růstu už vydělané peníze oškubou o čtvrtinu výnosu. Výkonnost trhů se v podstatě nedá předpovědět, nicméně dá se vhodnou volbou investičního nástroje ovlivnit, kolik z případného výnosu zůstane v investorově kapse.

Na minulost se dívejte opatrně

Po dvouciferném růstu v devadesátých letech minulého století někteří investoři začali vysoké tempo růstu považovat skoro za automatické. Jenže jak ukázalo následujících deset let, minulý růst automaticky neznamená stejný výkon i v budoucnosti. Nicméně stejně tak neplatí, že nynější skomírající trh tady zůstane už navždy. Ve skutečnosti akciové trhyv minulosti rostly slušným tempem právě po obdobích sucha. Dlouhý boom v osmdesátých a devadesátých letech následoval po jiné ztracené dekádě mezi roky 1972 a 1982. Takže poučení z nynější krize nezní úplně se vzdát investic do akcií, ale naopak jim dál věřit, protože po období sucha zase začne růst.

Kdy bude mít podle vás smysl opět začít investovat do akcií? Podělte se o názor.

Sdílejte článek, než ho smažem