Lednová meziroční inflace stoupla podle očekávání na úroveň kolem 10 procent a v médiích hned čteme samé katastrofické titulky. Spousta lidí si teprve teď začíná uvědomovat, že opravdu nebylo moudré nechat úspory jen tak ledabyle ležet na účtu v bance. A najednou začínají panikařit.

Dravci cítí příležitost snadné kořisti. A tak se to hemží reklamou na „bezpečnou investici s úžasným výnosem“. Z jedné strany na nás útočí samé tokeny, coiny a jiné koniny. Z druhé strany dluhopisy se zajištěným výnosem 10 procent. Jinde uslyšíte, že musíte kupovat jedině index S&P 500. Ba ne, kupujte zlato, to jediné si udržuje hodnotu už tisíce let. A ještě bych zapomněl na nemovitosti: ceny bytů přece už navždycky půjdou jen nahoru – nebo ne?

Dvakrát měř a jednou řež

Prosím vás, hlavně zachovejte klid a nenechte se zpracovat mediální masáží. Inflace tu s námi byla, je a bude. Samozřejmě že je důležité chránit úspory před inflací. Ale to je potřeba dělat dlouhodobě, konzistentně a s rozvahou.

Nejlepší ochranu před inflací dlouhodobě poskytují hmotné investice. Obecně cokoliv hmatatelného, co má nějakou reálnou užitnou hodnotu – takový majetek si tu reálnou hodnotu s inflací udržuje. Jsou to typicky nemovitosti, polnosti, lesy… Jsou to také akcie firem na burze i mimo burze. Je to svým způsobem i zlato.

Ale nedělejte teď v závalu emocí žádná zbrklá rozhodnutí. Není potřeba za každou cenu hned něco kupovat. On se svět nezboří, když vám peníze zůstanou ještě chvíli ležet na účtu. Raději se držte přísloví: Dvakrát měř a jednou řež.

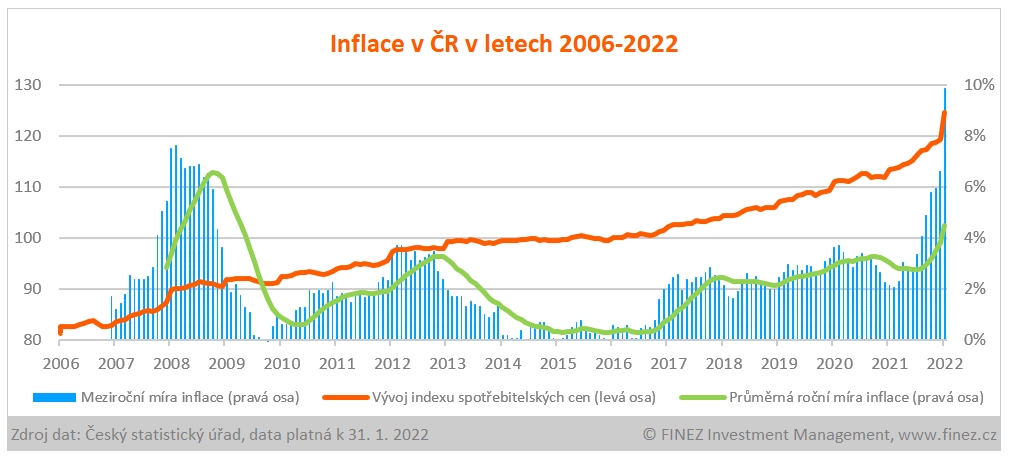

![Míra inflace vývoj v Česku]() Zdroj: FINEZ, ČSÚ, ČNB

Zdroj: FINEZ, ČSÚ, ČNBCo znamená „desetiprocentní“ inflace?

Slyšíte, že inflace je teď 10 procent. Jenže to „teď“ fakticky znamená za uplynulých dvanáct měsíců. Oficiálně jsme se včera ze statistik dozvěděli, že ceny průměrného spotřebitelského koše v ČR jsou o 10 procent vyšší, než byly před rokem.

Ale to už stejně všichni dávno vnímáme v obchodech, na benzince, v restauracích… A od ledna taky na účtech za elektřinu a plyn. Někomu stoupnou s vyššími úroky i splátky hypotéky.

Je to pro všechny nepříjemné a spoustě lidem nezbyde, než se v následujících dvou letech výrazněji uskromnit. Omezit dovolené a jiné zbytné výdaje. Toto nucené omezení spotřeby by pak mělo samo o sobě brzdit další růst cen a někde na horizontu dvou až tří let může nakonec vyústit ve standardní ekonomickou recesi. Ale na to samozřejmě bude mít vliv řada dalších faktorů – takže to nemá smysl takhle dopředu odhadovat.

Inflace neříká nic o budoucnosti

Každopádně: aktuální desetiprocentní inflace neznamená, že teď musím honem vybrat peníze z banky a investovat je někam s potenciálním výnosem aspoň 10 % ročně. Inflace na úrovni 10 % znamená, že ty peníze ležící v bance už v uplynulém roce ztratily desetinu své kupní síly.

Jenže vůbec nic nám to neříká o budoucnosti. Za rok klidně může být inflace nulová, takže peníze nemusí v následujících dvanácti měsících ztratit ani halíř ze své hodnoty. Záměrně přeháním – přesto: za rok v lednu může meziroční míra inflace skutečně vyjít velmi nízká.

V nejbližších měsících sice uslyšíme, že inflace je někde kolem 10 % a průměrná míra inflace za rok 2022 pak vyjde také velmi vysoká – odhadem střelím kolem osmi procent... Ale to je pořád to srovnání s minulým rokem, s cenami před dvanácti měsíci. Až s koncem roku, jak se bude postupně posouvat srovnávací cenová základna, začne oficiální inflace ve statistikách klesat. Teprve za rok v lednu se budou ceny porovnávat s těmi dnešními – a najednou může inflace být zase hodně nízká.

Vůbec netuším, jak se budou dál vyvíjet ceny benzinu, elektřiny, potravin, nájmy, různé služby a další. Může se stát, že za rok budou v průměru o dalších 10 % dražší – vyloučit to nemůžeme. Vyšší inflace tu s námi klidně může ještě jeden až dva roky přetrvávat. Ale stejně tak se může stát, že za pár měsíců poleví geopolitické napětí, cena ropy a plynu klesne dolů, v návaznosti zlevní benzin i elektřina, a díky tomu poleví inflační tlaky i jinde.

Úroky v bance zaostávají za inflací, ale...

Když dnes porovnáváme desetiprocentní inflaci s úroky na nejlepších spořicích účtech kolem tří procent, máme nutkání honem peníze převést někam, kde budou vydělávat víc. Vždyť na účtu v bance reálně ztrácí sedm procent ročně.

Ano, úroky na bankovních vkladech dlouhodobě za inflací zaostávají. Takže pokud vám tam leží volných pár milionů, určitě byste s tím měli něco dělat a rozumně je investovat. Ale s rozvahou. Měli byste mít dlouhodobý plán a toho se držet.

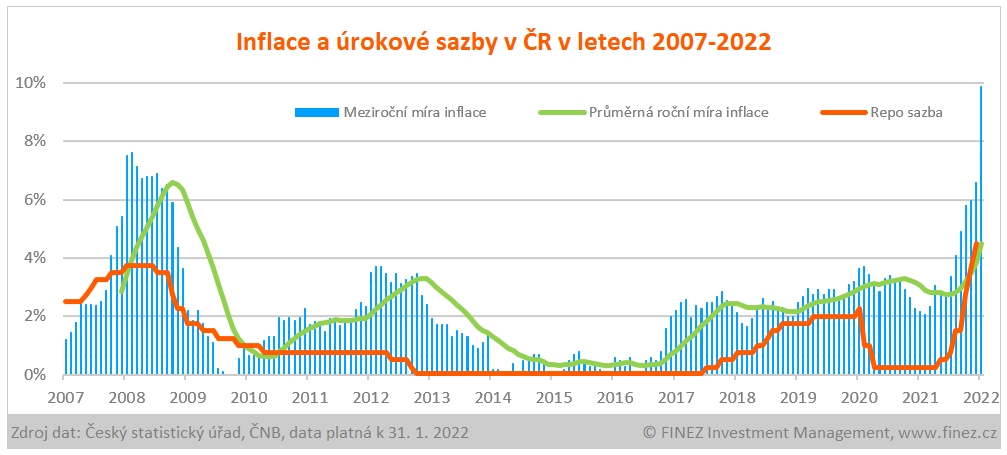

![Inflace a úrokové sazby]() Zdroj: FINEZ, ČSÚ, ČNB

Zdroj: FINEZ, ČSÚ, ČNBRozhodně se nenechte zlákat aktuální inflací k neuváženým rizikovým spekulacím. Jestli vám peníze na účtu v bance leží už delší dobu, tak kus hodnoty stejně dávno ztratily. Zatímco na spořicím účtu jste za poslední rok dostali možná tak 1 %, inflace ukrojila z hodnoty oněch 10 %. Teď už vám banka nabízí úrok 3 %, ale jaká bude inflace, to nikdo neví. Nakonec ten jistý 3% úrok v bance může být mnohem lepší volba, než se bezhlavě pouštět do rizika.

S velkým kapitálem se dá dostat zhruba až na repo sazbu České národní banky, což jsou aktuálně 4,5 %. A očekává se, že ČNB sazby ještě lehce zvýší – asi k 5 %. To už jsou poměrně zajímavé výnosy s minimálním rizikem. Není potřeba se hned hnát za vysokými výnosy s vysokým rizikem. Někdy je lepší si na příležitost v klidu počkat.

Tím neříkám, že máte nechat peníze ležet na účtu v bance na pořád. Co bych to byl za investičního poradce. Pokud nebudete peníze v nejbližších třech, pěti, deseti letech potřebovat, určitě má smysl je investovat výnosněji a lépe tak chránit úspory před inflací. Ale je skutečně potřeba to dělat s rozvahou, nikoliv ukvapeně.

Pět rad na závěr:

- Pamatujte na zadní vrátka, mějte vždy nějaké prostředky likvidní.

- Rozkládejte investice na více hromádek, různé druhy majetku.

- Pamatujte na všechna možná i nemožná rizika a zbytečně nehazardujte.

- Zjistěte si podrobně, do čeho investujete a jaká jsou vaše práva a záruky.

- Nedávejte peníze jen tak naslepo do něčeho, kde vám slibují vysoké výnosy.

Jan Traxler

Privátní investiční poradce a partner Long Capital. Založil investiční fond Otakar. Je odborným garantem portálů Nemovitostní-fondy.cz a FKI-fondy.cz. Investičnímu poradenství se aktivně věnuje od roku 2004. Patří mezi průkopníky... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

15. 2. 2022 7:09, Dušan

Dopuručuji, pokud člověk má nemovitost investovat do izolací /zateplení/, tepelných čerpadel, Fotovoltaika a výměnu oken za trojskla a k tomu i venkovní žaluzie. Toto vše se vám vrátí i s úroky. Máte tedy svou vlastí důchodovou Reformu. Dobře zvolená Investice- finanční gramotnost/ nekonečná renta/.

Příspěvek s nejvíce zápornými hlasy

15. 2. 2022 7:43

Příští rok bude inflace 20%.

V diskuzi je celkem (24 komentářů) příspěvků.