Investoři si zatím nenechají ničím kazit náladu. Hrozba obchodních bariér mezi Spojenými státy a Čínou není zažehnaná, růst Evropy zpomaluje a nikdo neví, co vlastně bude z brexitu – přece akciové trhy dál rostou.

Centrální banky zase na rozcestí

Centrální banky v posledních letech jen sledovaly postupný návrat k růstu (v Česku se dá mluvit o růstu až přepáleném), až se některé konečně odhodlaly ke zvedání sazeb. Co ale teď? Rizika se znovu vynořila, inflaci se nechce růst a některé regiony jsou blízko recesi.

Prognózy amerického Fedu sice potvrzují i nadále solidní růst, ale varují před situací v Evropě a nerozvinutých zemích. Americká centrální banka proto oznámila, že si možná dá pauzu v utahování měnové politiky. Ceny akcií to postrčilo nahoru. K jejich růstu přispěla i naděje na pozitivní řešení obchodních sporů mezi USA a Čínou. A v neposlední řadě hrála roli i solidní výsledková sezóna. Ani ceny dluhopisů nebyly proti. Jen dolar ztratil trochu půdu pod nohama.

Fed se hledá, ECB je ztracená

Evropa je na tom hůř, tady se sazby ještě ani nezačaly zvedat, a už je tu zas recese. Tedy aspoň v Itálii, Německo se jí vyhnulo jen silou vůle (zachránil ho aspoň nulový růst ve 4. čtvrtletí). Evropská centrální banka bohužel nemůže spoléhat na to, že by posunula sazby níž, už teď jsou v minusu, a tak aspoň slovně uklidňuje, že nástroje pro podporu ekonomiky má, ale hlavně, že zpomalení (růst HDP pouze 1,2 % za rok) je dáno spíše jednorázovými faktory (sucho, limity na emise aut). Poněkud nejasná je situace v Německu, kde sektor služeb díky silné domácí poptávce vzkvétá, ale situace v průmyslu se nelepší.

ČNB: kam koruna, tam sazba!

Ani v České republice to centrální banka nemá jednoduché. První inflační čísla letošního roku překvapila. Spotřebitelské ceny vzrostly v lednu o 2,5 procenta, o půl procentního bodu víc, než předpokládala ČNB ve své poslední prognóze. Navíc růst cen se projevil značně i v jádrové inflaci, která poprvé od začátku svého zveřejňování od roku 2007 dosáhla tří procent.

A co teď? Zvýšit sazby a honit desetiny procenta u inflace, která ČNB už roky utíká, nebo raději po loňském šoku přestat zpřísňovat sazby a počkat si, jak se vyvine situace ve světě, a hlavně v Německu? Samotní centrální bankéři se co 14 dní vyjadřují jinak, a to podle toho, jak je vystraší koruna, inflace nebo vyjádření Evropské centrální banky.

Naštěstí akciové trhy nejsou na rozvibrované chování centrálních bank tolik citlivé. Dluhopisy to mají těžší, ale u investorů převládá prozatím názor, že normalizace sazeb obecně zpomalí, tedy že centrální banky nebudou radši dělat nic.

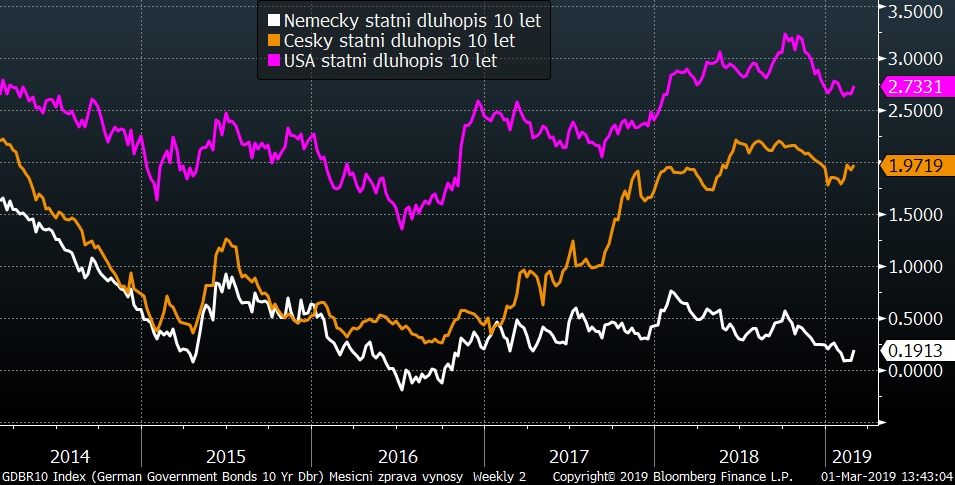

Výnosy vybraných desetiletých státních dluhopisů za posledních pět let

Výnosy státních dluhopisů se letos prozatím drží na stejných úrovních jako na konci roku a spíše hledají směr. Vždyť ani centrální banky prozatím neví, co se zpomalující, ale stále solidně rostoucí ekonomikou dělat. V nejbližší době lze čekat spíš stagnaci výnosů.

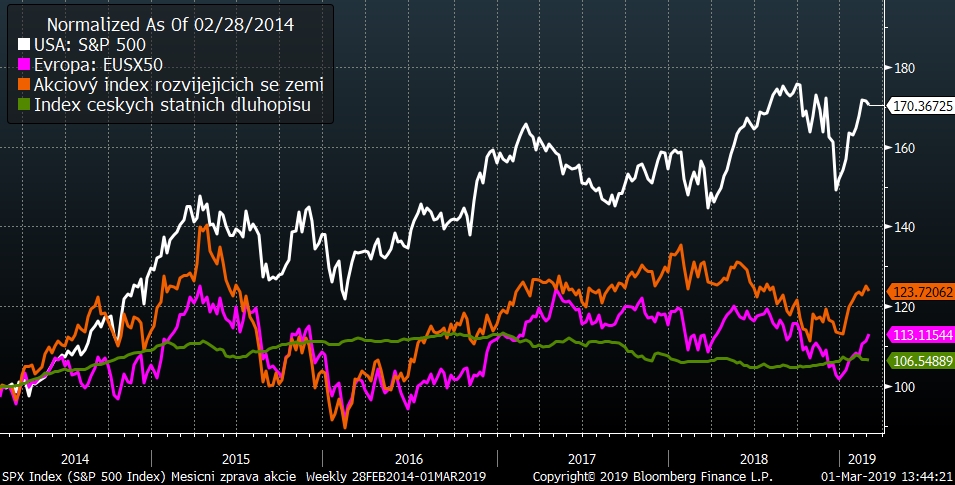

Vývoj některých finančních indexů za posledních pět let

Pozitivní nálada, mizející strach z možné recese a solidní výsledky firem vrátily ceny akcií tam, kam patřily, prudká korekce z konce roku je zapomenuta. Ceny akcií se opět pohybují na úrovních z listopadu 2018.

Výhled

Věřím, že akcie se pomalu vracejí na správné hodnoty a že propad o deset a víc procent byl neracionální. Proto ve vyvážených portfoliích věřím stále akciím. Tím spíš, že výnosy dluhopisů, a to především v západní Evropě, jsou stále extrémně nízko.

České státní dluhopisy jsou na tom nepoměrně lépe a se svým rizikovým profilem a výnosem kolem dvou procent patří k tomu nejlepšímu, co lze najít. Protože neočekávám žádné prudké změny v chování centrálních bank, budou ceny dluhopisů v nejbližší době stabilní.

Koruna by se s aktuálním uklidněním turbulentní situace mohla podívat k silnějším úrovním, a proto budeme i nadále plně zajišťovat měnové riziko.

Sdílejte článek, než ho smažem