Dluhopisy: Strach z americké inflace

3. 10. 2007 | Robert Šíbl

Ve třetím čtvrtletí zaznamenaly americké vládní dluhopisy nejsilnější růst od konce září 2002.

Kondice amerického trhu práce je podle mnohých analytiků stěžejní pro budoucí vývoj celé ekonomiky. Spojené státy vděčí více než ze 60 procent za svůj růst spotřebitelům a ti potřebují práci a peníze, aby mohli utrácet. Dalšími zdroji domácností je dobrý pocit z růstu cen jejich nemovitostí, který se však kvůli krizi rezidenčních realit vytratil, a také růst akciového trhu, na němž mají americké domácnosti tradičně uloženo významné množství svých prostředků. Ale pokud počítáme se zpomalením a faktem, že akciové trhy mají historicky náskok před reálnou produkcí ekonomiky o zhruba šest až devět měsíců, je s podivem, jaké zisky letos americké akcie svým investorům v dolarech přinášejí.

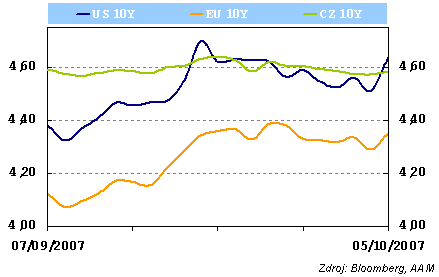

Páteční data byla proto bedlivě sledována, trh je v současnosti velmi citlivý na jakákoliv negativní čísla. Ostatně tak tomu bylo i v případě minulého měsíce, kdy úbytek pracovních míst o čtyři tisíce zklamal očekávání analytiků a především znamenal nejnižší úroveň za poslední čtyři roky. Dluhopisové trhy poté zamířily prudce vzhůru a ve výnosech trh zohlednil budoucí výrazné snížení úrokových sazeb.

Situace z konce minulého týdne představuje pravý opak. Nejenže zaměstnaných přibylo mírně více než se původně očekávalo, byla revidována také zářijová data (z -4 000 na +89 000), kvůli kterým minulý měsíc vzrostly obavy o budoucí vývoj americké ekonomiky, a která také pomohla rozhodnutí FEDu snížit úrokové sazby o 50 bodů. I přes výrazný růst výnosů na konci minulého týdne ale zůstává celá výnosová křivka (dvou až desetileté dluhopisy) pod nynějšími sazbami (4,75 %). V případě uklidnění situace se výnosy podívají výše, existují tu ale rizika růstu, především v souvislosti s dalšími kostlivci v doposud jen mírně pootevřených skříních rizikových hypoték.

Situace v Evropě následuje globální vývoj, výnosy kopírují vývoj v USA. Očekává se růst úrokových sazeb, jak ale po zasedání Evropské centrální banky (minulý čtvrtek) naznačil prezident J. - C. Trichet, počká si ECB zřejmě na větší klid napříč celým finančním trhem.

Spojené státy

Kromě dat z pracovního trhu, se v minulém týdnu objevila také čísla hodnotící stav průmyslu a služeb. Indexy nákupních manažerů potvrdily nevýrazný růst, pohybují se stále nad hranicí 50 bodů. Trh na ně příliš nereagoval. Výnosová křivka je stále přidušená a ceny dluhopisů se pohybují stále blízko lokálních maxim. Papíry s dvouletou splatností se obchodují 75 bazických bodů pod současným nastavením sazeb. Trh se zdá být překoupen, ale rizika budoucího růstu ekonomiky, která by mohla vést k dalšímu snižování úrokových sazeb, nadále existují.

Na úvod týdne doznívá efekt pátečních dobrých čísel. Z očekávání se vytratil názor na snižování sazeb na nejbližším zasedání FEDu (31. 10. ). O snížení na tomto zasedání je přesvědčeno 48 procent trhu ve srovnání se 78 procent před týdnem.

Evropa

Stejně jako ve Spojených státech vsadil po zasedání Evropské centrální banky prezident Trichet více na zdůraznění rizik pro růst než na inflační tlaky, které v minulosti stály za zvyšováním úrokových sazeb v zemích eurozóny. Celkově ale jeho projev nic významného nenaznačil, což jen potvrzuje, že si ECB s dalším navýšením zřejmě počká až na uklidnění rozbouřených vod na peněžním trhu.

Trh očekává v nejbližší době stabilitu, dvouleté výnosy se pohybují na úrovni současných sazeb. Aktuální týden s sebou přináší data vývoje průmyslové produkce, která by mohla naznačit mírné zpomalení růstu vlivem silného eura. Trhy ale dále budou sledovat spíše vývoj za oceánem.

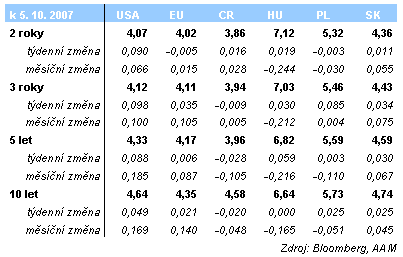

Region střední Evropy

Smršť makroekonomických informací publikovaných v ČR nenaznačila větší překvapení. Inflace doma mírně zrychlila a inflační tlaky i přes silnou korunu budou znamenat budoucí tlak na růst úrokových sazeb. V příštím roce se očekává tempo růstu spotřebitelských cen až nad úroveň 5 procent. Dobrou kondici ekonomiky potvrdil i další pokles míry nezaměstnanosti (i když spíše vlivem sezónních faktorů: konec prázdnin).

Důležitým údajem bude čtvrteční slovenská, ale především maďarská inflace. V Maďarsku by se měl potvrdit klesající trend růstu cen a tudíž prostor pro budoucí snížení úrokových sazeb, které je již také zohledněno v inverzním tvaru výnosové křivky. Krátké splatnosti přinášejí investorům více než dlouhodobá investice.

| Dluhopisy na Peníze.CZ |

|

Ptáte se, co jsou dluhopisy a jak do nich investovat? Navštivte naši Univerzitu Peníze.CZ, kurz Dluhopisy. Dozvíte se nejen základní informace o těchto cenných papírech, přečtete si také třeba o členění dluhopisů, chování cen dluhopisů nebo o úvěrovém ratingu dluhopisů. Profily českých obligací, aktuální kurzy a další potřebné informace, naleznete v této sekci. O každém dluhopisu se dozvíte základní údaje a aktuálné hodnoty, viz následující příklad:  |

Jak se budou dluhopisové trhy vyvíjet dále?

Srovnávat se vyplatí

Kalkulátor.cz je srovnávač, který lidem šetří peníze ve světě energií, pojištění a financí. My počítáme, vy šetříte.

Sdílejte článek, než ho smažem