Obchodování na finančních trzích je fenomén přitahující zájem mnoha různých lidí, kteří na růstu cenných papírů chtějí vydělat a přitom se vyhnout ztrátě. Vývoj finančních trhů, zvláště těch akciových, je však poznamenán velkou nepravidelností a nepředvídatelností. Proto se různí teoretici snažili vysvětlit chování akciových indexů pomocí sofistikovaných analytických metod, které se postupem času integrovaly do dvou hlavních proudů - technické analýzy hledající zákonitosti tržního trendu a fundamentální analýzy věnující pozornost jednotlivým akciím. Větší popularitu si získal druhý přístup, který se snažil každou obchodovanou společnost objektivně ocenit a následně odvodit vnitřní hodnotu její akcie. Na základě porovnání vnitřní hodnoty se skutečným tržním kurzem pak zastánci fundamentální analýzy doporučovali nákup podhodnocených a prodej nadhodnocených akcií.

Společným znakem obou přístupů byla snaha nalézt univerzální pravidlo, jehož aplikace by investorům přinesla větší než 50% naději na rychlý a nadprůměrný zisk z držených akcií. Existenci takového pravidla zpochybnila až teorie efektivních trhů.

Teorie efektivních trhů

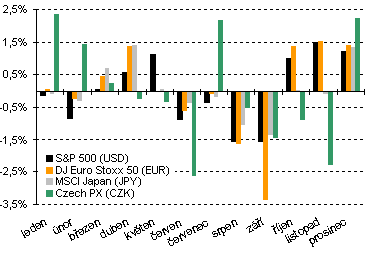

Průměrná odchylka sezónních měsíčních výkonností indexů od jejich průměrné meziměsíční výkonnosti (1989 - 2007)

Teorie efektivních trhů začala být ve vyspělých zemích populární v 80. letech 20. století. Vychází z předpokladu, že všichni účastníci akciového trhu jsou o faktorech působících na kurzy akcií

stejně dobře informováni a podle toho také obchodují. V aktuálním tržním kurzu každé akcie jsou pak již veškeré známé informace o dané společnosti zohledněny a odrážejí její tržní hodnotu. Nemá tedy smysl krátkodobě spekulovat na růst podhodnocených nebo pokles nadhodnocených akcií formou strategie časování trhu. Kdyby totiž existovalo nějaké objektivní pravidlo, které by v daném okamžiku určilo vnitřní hodnotu akcie nezávisle na jejím kurzu, každý účastník by takové pravidlo ihned využil ve svůj prospěch - nakupoval by trhem podhodnocené a prodával trhem nadhodnocené akcie, čímž by u nich vznikl převis poptávky, resp. nabídky a tržní

kurz by se rychle srovnal s vnitřní hodnotou. Na efektivním trhu tedy objektivně podhodnocené, ani objektivně nadhodnocené akcie nejsou.

Hypotéza efektivních trhů přiměla většinu investorů k preferování dlouhodobé strategie "kup a drž", která předpokládá růst vnitřní hodnoty akcií během velkého počtu let. Tato strategie se opírá o historická data akciových indexů, kdy např. na desetiletém a delším horizontu převažují býčí trhy nad medvědími. Je to dáno dlouhodobým růstem zisku firem v prostředí hospodářského růstu.

Problém je ale v tom, že na akciových trzích dochází také k nenadálým zvratům a prudkým výkyvům, které si řada účastníků s odpovídajícím pohybem vnitřní hodnoty akcií nespojuje. Mezi takové zvraty patří např. krach americké burzy v říjnu 1929 nebo burzovní kolaps v říjnu 1987. Nikdo potom neví, kdy a jak velký nastane propad a jak dlouho bude akciím trvat návrat na původní hodnoty před propadem. Zde vypovídací schopnost teorie efektivních trhů končí a kdo chce lépe pochopit, proč se akciové trhy chovají tak, jak se chovají, musí hledat i jiná vysvětlení.

Odlišné typy investorů stabilizují trh

| V září mají trhy největší propady |

Ukázkou toho, že se lidé ani na finančních trzích nemusí rozhodovat racionálně, je výkonnost hlavních akciových indexů měřená za jednotlivé měsíce v roce. V grafu uvádíme u známých indexů odchylku průměru sezónních měsíčních výkonností od aritmetického průměru všech meziměsíčních výkonností za sledované období (září 1994 až srpen 2007 u indexu PX, únor 1989 až srpen 2007 u ostatních indexů). U amerického, evropského i japonského trhu patří mezi nejvýkonnější měsíce prosinec a duben, naopak nejhubenější skóre měly září a srpen. To je v souladu se známým pořekadlem "sell in May and go away" (prodej v květnu a jdi pryč). Český index se však popsané tendenci poněkud vymyká, což může být dáno malým rozsahem trhu i kratší historií.

Zářijová špatná nálada se často vysvětluje návratem investorů z dovolené a prováděním generální inventury v portfoliích. Vyprodávají se tituly, které svou výkonností zklamaly. Dalším vysvětlením mohou být i negativní historické asociace, protože jak krach americké burzy v roce 1929, tak i burzovní kolaps v roce 1987 se odehrály v říjnu. Akcionáři s příslušnými obavami proto raději v září vyprodávají portfolia a ti, kteří po roce 2001 mají strach ze zářijového terorismu, to dělají už v srpnu. V době adventní jsou pak o poznání klidnější. |

U každého titulu existují kupující, kteří věří, že kurz akcie v jimi sledovaném investičním horizontu poroste, a prodávající, kteří naopak očekávají pokles.

Pokud převažují kupující optimisté, kurz akcie díky jimi vytvořenému poptávkovému převisu poroste,

při převaze pesimistů je tomu naopak. Všichni účastníci přitom disponují stejnými informacemi o daném titulu (jak předpokládá teorie efektivních trhů), ale v závislosti na svých osobních preferencích nebo povahových vlastnostech přikládají jednotlivým informacím jinou váhu a danému titulu pak přidělují jiné vnitřní hodnoty. Aktuální tržní kurz potom odráží kolektivní průměr takto subjektivně přidělených vnitřních hodnot.

Mnozí teoretici se snaží rozdělit investory do několika typů podle jejich psychologického profilu s cílem lépe poznat vztah mezi tržními podněty a odpovídajícími reakcemi na ně. Důležité je, zdali na daném trhu některý výrazný typ investora převažuje. Pokud ano, trh může být náchylný k prudkým výkyvům, protože na jeden podnět reaguje mnoho investorů stejně - určité tituly se hromadně nakupují a jiné zase hromadně prodávají. Při rovnoměrném zastoupení různých typů investorů je situace na trhu klidnější, protože jejich pravděpodobné protichůdné reakce se dobře kompenzují (uskuteční se příslušné obchody) a trh je pak méně volatilní.

Mnoho typologií investora

Typologií, které se snaží rozdělit investory do různých skupin, je hned několik. Liší se především počtem identifikovaných investorských osobností. Jejich průkopníkem se stal v roce 1987 M. Barnwell z MacGruder Agency, který přišel s rozdělením investorů na dvě základní skupiny. První tvoří pasivní investoři, kteří jsou zvyklí získávat peníze bezrizikovým způsobem - bezpečnou prací, dědictvím apod. Přístup zaměřený na menší, ale jistější a stabilnější výdělek se snaží promítat i do investičního světa: Nízké riziko je pro ně důležitější než vysoký výnos. Z klientského pohledu jsou důvěřiví vůči finančním poradcům. Rizikovost produktů však mnohdy přeceňují, takže dobré investiční alternativy jim unikají. Aktivní investoři naproti tomu preferují vyhledávání nových investičních příležitostí, pomocí nichž se snaží hodně vydělat. K riziku jsou tolerantní a na bezpečnost investování tolik nehledí. Své portfolio se snaží řídit sami a při investičním rozhodování dají spíš na vlastní úsudek než na doporučení poradců. Svou schopnost dosáhnout vysokého výnosu ale někdy přeceňují, což může vést k unáhleným a nepromyšleným rozhodnutím. Pasivní nebo aktivní profil investora není dán jen psychologickými faktory, ale také majetkovou situací. Chudý investor si těžko může dovolit investovat aktivně, protože riziko ztráty má pro něj daleko větší relativní význam než pro bohatého investora. Má se také za to, že aktivní a samostatný přístup volí častěji muži a pasivní a důvěřivý přístup zase ženy.

Tato typologie investorů byla v 90. letech dále rozpracována do pětiskupinového modelu, který rozděluje investory na dobrodruhy, hvězdy, individualisty, ochránce a vyrovnané. Dobrodruh představuje cholerickou povahu investora s tahem na branku, schopností rychle se rozhodovat a odhodlaností využívat nových investičních příležitostí. Hvězda je rovněž ráda v centru investičního dění a snaží se vyhledávat módní produkty. Ve srovnání s dobrodruhem ale více důvěřuje doporučením ostatních a ve výsledném efektu se chová méně rizikověji. Z psychologického hlediska se blíží sangvinikovi. Individualista je flegmatický typ investora, který vychází z vlastní investiční strategie a u jednotlivých produktů pečlivě provádí nezávislou analýzu. Vybírá si je jen tehdy, když do jeho strategie zapadají. Ochránce představuje opatrný typ investora, který má strach ze znehodnocení svého majetku. Preferuje tedy zajištěné produkty a nechá si poradit, jak se vyhnout větším projevům volatility. Z psychologického hlediska připomíná melancholika. Posledním typem je vyrovnaný investor, který odpovídá průměru předchozích typů a ve svých projevech je neutrální.

Ze srovnání obou typologií je zřejmé, že dobrodruh se blíží původně popsanému aktivnímu typu a ochránce pasivnímu typu. Rozšíření spočívá v tom, že hvězda je spíše aktivní investor, který důvěřuje cizím radám, a individualista spíše pasivní investor, který cizím radám nedůvěřuje.

Existují i podrobnější členění investorů na více osobnostních typů, z nichž jedno, jehož autorkou je zakladatelka Společnosti pro finanční psychologii Kathlen Gurneyová, uvádíme v tabulce. Takto detailní členění již může být dobrým vodítkem např. ve finančním poradenství.

| Klasifikace psychologického profilu investora podle Kathleen Gurney |

| typ investora |

charakteristika |

typický zástupce |

| perfekcionista |

Bojí se udělat chybu a investičním rozhodnutím se vyhýbá. Na každé investici najde něco špatného. V řízení financí si příliš nevěří. |

opatrný člověk se špatnými zkušenostmi |

| hráč na jistotu |

Jde cestou nejmenšího odporu, preferuje jistotu a bezpečnost svých investic, důvěřuje vyzkoušeným postupům. |

důchodce |

| pohodář |

Je averzní vůči riziku, má rád klid. V řízení svých financí se moc neangažuje, stresuje ho to. Místo investování si raději užívá spotřeby. |

člověk před důchodem |

| dělník |

Vysoce oddaný své práci, nemá příliš mnoho znalostí v oblasti financí a investování. Neumí adekvátně vyhodnotit riziko. |

manuálně pracující |

| zasloužilec |

Konzervativní investor s averzí k riziku. Svá aktiva chce mít zajištěná. Lepší pocit má z peněz vydělaných pilnou prací než z investování. |

finančně zajištěný člověk, živitel rodiny |

| mistr peněz |

Má vyvážený postoj k riziku. O investování se aktivně zajímá, sleduje nové trendy a produkty. Má svou strategii, z které se nerad vychýlí. |

profesionální investor |

| lovec |

Impulzivními investor s postojem „konej teď“. Proti podnikateli má menší sebedůvěru, úspěch si vykládá spíš štěstím než schopnostmi. |

vzdělaná žena s vyšším výdělkem |

| podnikatel |

Je veden touhou vyniknout, motivaci pro něj představují peníze samotné, které vnímá jako měřítko úspěchu. Věří svým schopnostem. |

mladý podnikající muž |

| hazardní hráč |

Extrovertní typ hledající napětí a vzrušení, investování často bere jako hru. Velkou část aktiv investuje rizikově. |

muž s povahou hráče |

| Zdroj: Financial Psychology Corporation |

Má to pro investora význam?

Žádný investor samozřejmě nezná profil osobnosti ostatních účastníků obchodujících na stejném trhu, takže těžko může předvídat jejich reakce. Může si ale uvědomit svůj osobnostní profil a vyhodnotit tržní situace, ve kterých bude pravděpodobné reagovat odlišně od průměrné populace ostatních investorů. Své reakce pak může změnit a více je přiblížit tržnímu průměru. Cílem je sblížit jeho subjektivní hodnocení vývoje trhu s průměrným hodnocením ostatních účastníků a realističtěji tak odhadovat budoucí tržní vývoj.

Pasivní investor, který má tendenci přeceňovat riziko, může mít např. přehnaný strach z neúspěchu a prodávat akcie i při malém poklesu kurzu, který je na trhu obvyklý. Tím se připravuje o možnost vydělat na dlouhodobém tržním trendu. Aktivní investor, který je naopak hrdý na svůj úspěch, může mít tendenci ponechávat si v portfoliu tituly s velmi dobrou historickou výkonností a očekávat podobný trend i do budoucna. Investor "individualista" může mít tendenci ignorovat doporučení jiných analytiků, která zohledňují nové trendy, s nimiž jeho strategie nepočítá. Investor "hvězda" naopak přeceňuje cizí doporučení a je snáze ovlivnitelný marketingovými kampaněmi.

Samozřejmě, že na dnešních trzích obchodují profesionální obchodníci, kteří školácké chyby nedělají. Diverzifikační efekt, který přinášejí například podílové fondy, také snižuje rozsah možných škod. Ale všichni jsme jen lidé - když náš tatínek investoval do zlata a hodně na tom vydělal, kam budeme investovat my?

Psychologická analýza investičního rozhodování samozřejmě není alfou a omegou investorského života. Umožňuje však každému investorovi pochopit svá východiska a zamyslet se nad racionalitou nebo přiměřeností svých reakcí na tržní podněty.

Článek vyšel v časopisu FOND SHOP 20/2007.