Zajistit se finančně na stáří lze různými způsoby, ale pokud se člověk nechce spolehnout pouze na vlastní síly při řízení investic, příliš mnoho příležitostí nemá. Navíc výhodnost těchto několika málo produktů je sporná. Penzijní fondy mohou investovat jen velmi konzervativně, proto se na delší období nehodí. Investiční životní pojištění (IŽP) je zatíženo (zatím) vysokými poplatky jak vstupními (= provize prodejcům), tak za obhospodařování. Klientovy peníze se navíc stávají majetkem pojišťovny. Naopak v otevřených podílových fondech jsou stále majetkem podílníků. Jak penzijní fondy, tak produkty IŽP jsou sice zvýhodněny daňovými úlevami, ale na rozdíl od podílových fondů se výnos investice většinou zdaňuje.

Hodnotit výhodnost investice je možné pomocí metodiky TANK (typická nákladovost konstrukce), která vyhodnocuje, kolik procent výnosu v kterém produktu investor skutečně dostane ve srovnání s výnosem trhu.

Ve zkratce lze říci, že v případě IŽP s dobou trvání třicet let klient dostane jen 66 až 50 procent výkonnosti trhu. Při kratších dobách trvání smlouvy neboli pojistné doby ještě mnohem méně, kvůli vysokým počátečním poplatkům.

Ani v případě využití pravidelného investování do portfolia podílových fondů nebo do smíšeného fondu však klient nedostane více než 75 procent výnosu trhu a v Česku nabízené dlouhodobé programy jsou dokonce ještě méně výhodné. Tak se dostáváme opět ke zničujícímu efektu obhospodařovacích poplatků (management fee), protože jejich negativní vliv s prodlužováním doby investice roste.

Z toho důvodu lze s čistým svědomím doporučit zodpovědným klientům pouze dlouhodobě investovat na trhy přímo, ideálně pomocí indexových akcií či certifikátů.

Pro běžné klienty, kteří se na obchodování na burze necítí, byly vytvořeny "fondové speciály". Jde v principu o program dlouhodobého investování doplněný automatickou realokací (přesunem) tříd aktiv v závěrečné fázi. Tato strategická kombinace obou fází, tedy 1) vytváření majetku + 2) zajišťování jeho hodnoty, je velmi obecně použitelná, srozumitelná a masově dostupná (levná). Z těchto důvodů také v USA doznala široké popularity. A ne náhodou tamní důchodci tvoří dnes větší polovinu dolarových milionářů - jde přitom o "obyčejné lidi" střední třídy, kteří začali již v 60. letech pravidelně investovat.

Nejstarší jsou fondy Freedom (= svoboda) od investiční společnosti Fidelity, které mají v názvu letopočet 2010, 2015, 2020, až 2040. Rok v názvu označuje "cíl" - odchod do penze, či okamžik dosažení finanční nezávislosti (svobody).

Jednoduchost tkví právě v tom, že stanovením cílového data se určí i doba investování (investiční horizont), což je dostatečné východisko, aby "si klient vybral" vhodný investiční plán i bez jakýchkoli znalostí kapitálových trhů a zejména - dál se o nic nemusel starat.

Tyto programy obsahují kombinaci těch nejchytřejších možných postupů při investování, tedy zejména využití efektu průměrování nákladů (cost average effect) při pravidelném investování v první fázi a postupné snižování rizikovosti (volatility) portfolia ve druhé zajišťovací fázi, která také využívá efekt průměrování. Na konci celého programu je tedy celé portfolio v dluhopisech, které nevydělávají, ale udržují reálnou hodnotu. Tím program zajišťuje či "uzamyká" výnosy z období akciových zisků.

Takže shrnuto a podtrženo: jde o optimální produkt pro retailové klienty i pro začátečníky v investování. V anglosaských zemích velké investiční společnosti (Vanguard, Fidelity) takové programy nabízejí bez vstupních poplatků. A protože jde konstrukčně často o fondy fondů téže finanční skupiny, klesají i manažerské poplatky (v USA i Velké Británii se pohybují od 0,2 % do 0,8 %) a pod konkurenčním tlakem začínají některé investiční společnosti od manažerských poplatků zcela upouštět.

V Česku je to zatím jinak. K produktům Conseq IM (Horizont Invest), Pioneer (Rentiér Invest) a ČPI (Partner Invest) se v září přidala Česká spořitelna se čtveřicí Fondů životního cyklu 2020 až 2040.

ISČS již před pěti lety vytvořila produkt Sporoplán, který ovšem předběhl dobu a neoslovil dostatečně ani klienty, ani bankovní poradce. V něm bylo pravidelné investování, realokace k cílovému horizontu a pravidelné vyplácení renty (buď podle zadané doby výplat nebo jejich výše).

Teprve se uvidí, jak zdomácní ISČS Fondy životního cyklu, které proti konkurenci mají přece jen o poznání nižší poplatky: vstupní poplatek 2,4 % - 1,2 % dle výše investice; (ve statutu je psáno maximálně 3,00 % z prodejní ceny podílových listů). A kde jsou limity rozdílů? Na internetu zatím vysvětlení není. Odpověď z infolinky zněla, že hranice je půl milionu korun.

Trochu nižší než u konkurence je i obhospodařovací poplatek (management fee), který je stanoven na 2 procenta. Ovšem tuzemské fondy podle zákona musí vykazovat i TER (míru úplných nákladů), které ISČS ve statutu odhaduje na 2,311 procenta.

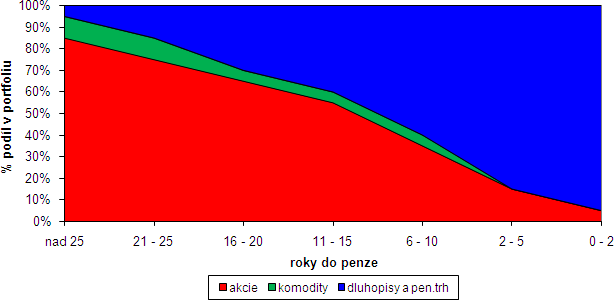

Změny v alokaci aktiv v závislosti na době do odchodu do penze ČS fondů životního cyklu

Během aktivního života by člověk měl dlouhodobě ušetřit a zároveň investovat asi 10 procent příjmů. K tomu lze zatím s čistým svědomím doporučit pouze individuální investování, kde poplatky brokerovi za nákup obvykle nepřevyšují 0,6 % (easy click v RM-systému dokonce jen 0,39 %) hodnoty investice a žádné další poplatky se neplatí. Pro dluhopisovou složku je ovšem třeba použít fondy.

A za několik let snad i u nás budou k mání slušné (= levné) fondy životního cyklu.

Jsou fondy životního cyklu dobrým nástrojem pro zajištění na stáří?

Diskuze

Příspěvek s nejvíce kladnými hlasy

24. 10. 2007 11:06, Specialista

Bohužel jsem z oboru a TANK ve Fondshopu byl opravdu spočítán špatně ( nebo se zkreslenými daty ). Což přiznal i autor v následujícím čísle.

Takže pan Fábry nepřestřelil :-))

Ať je ČSOB jakákoliv., srovnání s fondem ČSOB Finanční nezavislosti - zde opravdu chybělo.

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

24. 10. 2007 9:00, Pučmeloud

Já jsem začal posílat tisícovku do fondu životního cyklu ČSOB Finanční nezávislosti (na který jste v článku mimochodem zapomněli). Přece jenom nechci mít všechny dlouhodobé investice pouze v akciích ...

V diskuzi je celkem (10 komentářů) příspěvků.