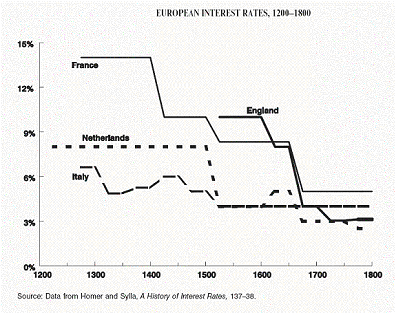

Následující graf ukazuje pokles nákladů na kapitál v Evropě za několik set let zpět. "Prehistorický" kapitalista měl velmi malý investiční prostor omezený na farmáře a kupce, které znal osobně. Jeho náklady na informace a na zprostředkování tak byly ze současného pohledu astronomické.

Dnešní kapitalista může diverzifikovat "na n-tou" a přesouvat kapitál po celém světě za náklady v řádu setin procenta, a to pouhým kliknutími myši. Dnešní kapitál oslepl. Pravděpodobnost, že někdy osobně poznáte finančního ředitele firmy, které jste půjčili nákupem obligací, je mizivá.

Nejde ale jen o slepotu a rychlost kapitálu. Je ho jednoduše moc. Článek pánů Ipa a Whitehouse v The Wall Street Journal "Huge Flood of Capital Spurs Risk Taking" dokumentuje bezprecedentní tok kapitálu hladově hledající vyšší výnos. Tento přetlak sráží prostým zákonem převisu nabídky nad poptávkou výnosy. Investoři se snaží této spirále uniknout na trhy akcií, private equity, nemovitostí, venture kapitálu, hedge fondů, komodit, drahých kovů atd. Snaží se vzdorovat světu, kde ke zprostředkování a přesunu miliard kapitálu z jednoho konce na druhý naší bohaté planety stačí pár kliknutí myší z kanceláře.

Čím vyšší životní úroveň, tím nižší budoucí výnosy z kapitálu

Nízké náklady kapitálu jsou realitou. Pokrok, růst produktivity a tvorba bohatství jsou toho příčinou. Prof. Irwing Fisher hezky upozornil na to, že vysoké úroky jsou tam, kde jsou domy z bahna a slámy, ne v zemích s cihlovými domy. Fisher tento fenomén vysvětluje tak, že chudší národy hůře odkládají spotřebu (investování) než tuční a spokojení obyvatelé bohatých zemí, kteří mohou na výnosy a úroky počkat. Je nepodstatné, zda na stejný efekt nazíráme přes "netrpělivost chudých" nebo zákonem nabídky a poptávky, efekt je stejný. Čím vyšší životní úroveň, tím nižší budoucí výnosy z kapitálu. Samozřejmě, že v dlouhodobém trendu jsou krátkodobé šumy. Např. v roce 1974 (ropná krize) bylo možno koupit všechny akcie na britské burze za částku odpovídající jen několikaletým příjmům z prodeje ropy Saudské Arábie.

W. J. Bernstein, který se tomuto fenoménu velmi podrobně věnoval a z jehož myšlenek a znalostí jsem pro tento příspěvek čerpal, se nízkých budoucích výnosů nebojí, naopak je vítá. Kdo se zdravým rozumem by podle něj měnil dnešní životní úroveň za horor rozšířené venkovské chudoby začátku 20. století? Cena, kterou platíme za tento optimistický stav věcí, je směšně malá - nižší výnos kapitálu. Souhlasím.

Autor působí ve společnosti Pioneer Investments, psáno pro Investujeme.cz.

Souhlasíte i vy? V čem podle vás tkví nízké výnosy?