Spojené státy

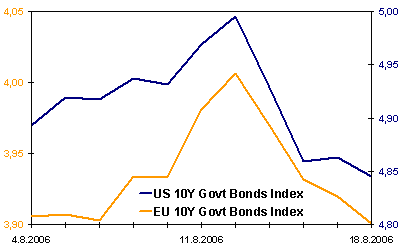

Pravděpodobnost razantnějšího navyšování úrokových sazeb se minulý týden opět mírně snížila. Trh nyní počítá s ještě jedním navýšením do konce roku 2006. Na vině je pokračující ochlazení růstu amerického hospodářství. Průmyslové i spotřebitelské ceny dále ukazují fakt, který připomněl před několika týdny také šéf FEDu, že ekonomika Spojených států si bere oddychový čas. Pokles je patrný také z nových čísel průmyslové produkce a využití kapacit. FED si tak zřejmě s navýšením sazeb počká, a to především díky snížení inflačních rizik. Hlavní důvod, tj vysoké ceny ropy a energií, minulý týden také dočasně pominul - ceny ropy klesly díky příznivým zprávám na svá dvouměsíční minima.

Inflační hrozby v podobě vyššího růstu americké inflace se tentokrát nepotvrdily. Konkrétně se výrazně snížily inflační tlaky, které byly v minulém období silným důvodem pro růst sazeb a s tím související poklesy na trhu s dluhopisy. Průmyslové ceny dokonce u jádra minulý měsíc proti očekávání (+0,2 %) poklesly o 0,3 %. Spotřebitelská inflace skončila v červenci podle očekávání, citlivý údaj pro trh, totiž růst cen bez cen energií a potravin byl o 0,1 procentního bodu pod předpoklady trhu.

Dalším důvodem pro pokles výnosů amerických dluhopisů bylo středeční využití volných kapacit, které dále potvrzuje pokračující zpomalení. Také situace na realitním trhu hovoří ve prospěch dluhopisového trhu, oslabuje totiž aktivita výstavby rezidencí a nových domů. Současný trend lze očekávat také pro zbytek letošního roku.

Výnosy z těchto důvodů neměly minulý týden žádný důvod k růstu. Pokles výnosů a růst cen byly patrné po celé délce křivky, výnosy se již delší dobu pohybují pod hranicí 5,00 procent.

Výnos do splatnosti indexu 10tiletých vládních dluhopisů

Zdroj: Bloomberg, AKAM

EU a svět

Také evropský dluhopisový trh si připsal zisky, pozitivně totiž překvapil červencový vývoj evropské inflace. Ceny dokonce meziměsíčně poklesly o 0,1 %, trh odhadoval jejich stagnaci. Dlouhodobě se tak daří Evropské centrální bance cílovat inflaci, která se v meziročním vyjádření pohybuje kolem dvou procent.

Trh dále počítá s dalším dvojím navýšení sazeb do konce roku, tyto předpoklady jsou vesměs v cenách instrumentů promítnuty, nástřel růstu HDP eurozóny ve druhém čtvrtletí ovlivnil trh jen na kratším konci, který je na změnu úrokových sazeb více citlivý. Jen připomeňme, že ekonomika zemí eurozóny vzrostla ve druhém čtvrtletí o 0,9 % po růstu 0,6 % ve čtvrtletí prvním.

Region střední Evropy

Konečně se na české politické scéně dosáhlo alespoň dílčí dohody. Máme nového premiéra, o tom, zda je schopný prosadit také složení nové vlády v parlamentu, se přesvědčíme do měsíce.

Dluhopisy bez výraznějších impulsů na trhu nedoznaly větších změn. Průmyslová výroba i ceny v průmyslu skončily pod odhady trhu, překvapuje snad jen vývoj na devizovém trhu s českou korunou (profil, názory), která prorazila hranici 28 CZK/EUR.

Polský údaj týdne, míra inflace, ukázal mírně vyšší hodnoty, což posunulo ceny dluhopisů níže. Pravděpodobnost zvýšení sazeb v Polsku ale zatím není na pořadu dne.

V Maďarsku zažili největší pokles v horizontu dvou měsíců. Duch dvojího deficitu stále obchází tuto krajinu, nová vláda přišla s novými úspornými balíčky, Maďarsko ale nebude schopné přijmout euro (profil, názory) do roku 2009, jeho roční rozpočtový deficit letos přesáhne 10 % a k hranici tří procent se podle odhadů přiblíží nejdříve právě v roce 2009. To by se však na druhou stranu měl vyšplhat vládní dluh Maďarska nad 70 % k HDP. Situace nikterak záviděníhodná.

Slovensko hlásí vyšší růst HDP. Tahouny jsou stále zahraniční investice, silná zůstává pozice domácí poptávky. Ta bude tlačit NBS k dalšímu růstu úrokových sazeb.

| Výnos do splatnosti vládních dluhopisů |

|

USA |

EU |

ČR |

HU |

PL |

SK |

| 2 roky |

4,87 |

3,63 |

2,89 |

8,36 |

5,01 |

|

| týdenní změna |

-0,095 |

0,019 |

0,026 |

0,28 |

0,178 |

|

| měsíční změna |

-0,313 |

0,061 |

-0,164 |

0,34 |

0,183 |

|

| 3 roky |

4,81 |

3,67 |

3,16 |

8,32 |

5,17 |

5,32 |

| týdenní změna |

-0,12 |

0 |

0 |

0,249 |

0,134 |

0,02 |

| měsíční změna |

-0,331 |

0,031 |

-0,22 |

0,287 |

0,029 |

-0,215 |

| 5 let |

4,78 |

3,74 |

3,53 |

7,96 |

5,51 |

5,21 |

| týdenní změna |

-0,126 |

-0,046 |

0,015 |

0,177 |

0,131 |

-0,013 |

| měsíční změna |

-0,325 |

-0,052 |

-0,215 |

0,064 |

0,131 |

-0,257 |

| 10 let (SK 8 let) |

4,84 |

3,9 |

3,85 |

7,64 |

5,7 |

5,11 |

| týdenní změna |

-0,128 |

-0,079 |

-0,027 |

0,227 |

0,091 |

0,002 |

| měsíční změna |

-0,289 |

-0,112 |

-0,188 |

0,129 |

0,135 |

-0,323 |

| Zdroj: Bloomberg, AKAM |

Autor pracuje jako Portfolio Manager Assistant ve společnosti Atlantik-Kilcullen Asset Management.

Co si o vývoji na dluhopisových trzích myslíte?