Doba dluhopisům nepřeje. Úrokové sazby se po dvaceti letech klesání zastavily a obrátily trend. Růst úrokových sazeb je jevem celosvětovým a nejdále zatím došly Spojené státy, kde sazby rostou se železnou pravidelností od poloviny roku 2004. Z svého minima 1 % se do současné doby vyšplhaly až na 4,25 %. Ve vyspělém světě lze sice najít i sazby vyšší (např. na Novém Zélandu), ale co se růstu týče, USA jednoznačně vedou.

Dluhopisová matematika však hovoří jasně: růst výnosů = pokles cen dluhopisů. Jestliže se zdá, že cyklus růstu úrokových sazeb v Evropě a v České republice teprve započal, je zapotřebí se ptát, jak v takovém prostředí alokovat konzervativní část portfolia?

Odpovědí může být strategie postupného přesouvání prostředků z fondu peněžního trhu do fondu dluhopisového, kterou před nedávnem české veřejnosti představil Petr Šimčák ze společnosti Pioneer Investments (profil, názory). My jsme se této myšlenky chopili a "prohnali" ji testy na historických datech a simulovaném scénáři.

Úroky nahoru, ceny dolů

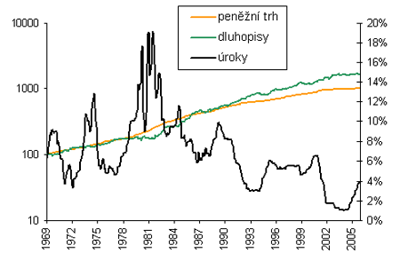

Graf 1: Úroky, dluhopisový a peněžní trh

O co ve stručnosti jde?

Rostoucí úrokové sazby (předpokládáme-li současně rostoucí výnosovou křivku)

způsobují pokles cen dluhopisů. Aby totiž dluhopisy nabídly trhem požadovaný vyšší výnos,

musí jejich cena poklesnout podle následujícího příkladu. Uvažujme roční dluhopis s nominální cenou 100 bez výplaty kupónů a roční tržní výnos 3 %. Cena tohoto dluhopisu dnes musí být 97,1. Jestliže dluhopis za rok vyplatí majiteli 100, bude to znamenat, že vynesl přesně 3 %. Co se stane, když ze dne na den výnosy na trhu vzrostou o 1 %? Aby dluhopis nabídl tento výnos, musí jeho cena klesnout na 96,2. Za rok dluhopis vyplatí majiteli 100, který tyk vydělá přesně 4 %.

V době rostoucích úrokových sazeb tedy klesají ceny dluhopisů. Opačným směrem ale působí inkaso kupónových plateb, takže výsledný efekt je součtem těchto dvou tlaků. Jestliže inkaso kupónů vydělá 3 % a cena vlivem rostoucích výnosů o 1 % klesne, je celková výkonnost dluhopisů stále 2 % v plusu. Z tohoto jednoduchého příkladu je zřejmé, že hodně závisí na tom, jaká je aktuální výše výnosů na trhu. Rostou-li výnosy z relativně vysoké úrovně, jak tomu bylo např. v USA na konci osmdesátých let, je inkaso kupónových plateb dost vysoké k tomu, aby tlumilo pokles cen díky rostoucím výnosům. Jestliže výnosy ale rostou z nízkých úrovní, jak je tomu dnes, je na problém zaděláno. Úrokový "polštář" je nízký a poskytuje jen slabou ochranu před klesajícími cenami. Ke konkrétním situacím dojdeme v dalším textu.

Jak se bránit?

Jednou z cest, jak alokovat konzervativní část portfolia a netrpět rostoucími sazbami je investovat vše na peněžní trh a postupně prostředky přesouvat do dluhopisů. Tím se dosáhne dvou věcí současně:

-

v době poklesu cen dluhopisů nebude portfolio dluhopisům plně vystaveno a nebude klesat, zároveň poroste výkonnost fondu peněžního trhu;

-

dluhopisy se budou nakupovat až po nějaké době, a tedy již při vyšších výnosech (a současně lepších kurzech).

V ideálním případě tedy konzervativní část portfolia přečká nejhorší dobu na peněžním trhu a dluhopisy se v něm objeví až s vyššími výnosy po poklesu.

Proč peníze přesunovat postupně a neudělat vše jedním velkým "třeskem"? Kdo si myslí, že dokáže přesně načasovat trh, může. Ostatní, a tedy asi 99 % investorů, postupným přesunem budou eliminovat situaci, kdy se do dluhopisů přestoupí buďto příliš brzy nebo příliš pozdě. Předpokládáme-li postupný růst sazeb a tím i postupný pokles cen, jeví se rozložení přesouvání v čase jako ideální postup.

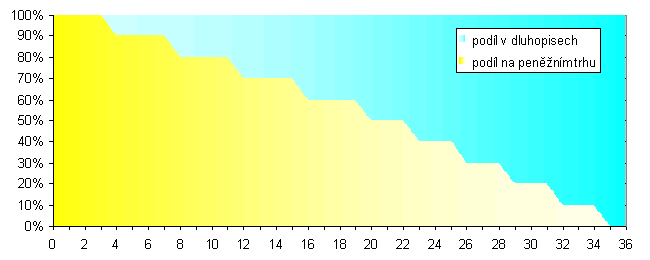

Jedna věc je teorie, ale druhá praxe. Otestovali jsme proto tuto strategii na období, kdy rostly úrokové sazby a porovnali výsledek s tím, jak by dopadl investor, kdyby ponechal peníze v dluhopisech a nebo kdyby přestoupil na peněžní trh a nechal prostředky tam. Přesun mezi peněžním trhem a dluhopisovým trhem znázorňuje graf 2. Realokuje se po 10 % a nejdříve každé čtyři měsíce a poté, co je portfolio "půl na půl" se realokace zrychluje na každé tři měsíce. Tím se docílí toho, že větší část portfolia se do dluhopisů přesune až při vyšších výnosech.

Graf 2: Průběh realokace

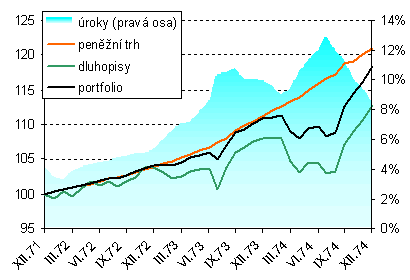

Graf 3: 1972-1974

Test 1: 1972-1974 Simulaci jsme provedli na datech u USA, protože jsou nejlépe dostupná a závěry lze zobecnit i pro jiné měny.

První tříletá perioda připadá na roky 1972 až 1974, kdy úrokové sazby vzrostly ze

4 % na 8,5 % s tím, že se dotkly dokonce třináctiprocentní hranice. Dluhopisový trh téměř neustále rostl a poklesu se dočkal prakticky až poté, co první vlna zvyšování sazeb odezněla a přišla nečekaně vlna druhá. Jelikož by portfolio v této době již bylo poměrně silně v dluhopisech zainvestováno,

nebyl by toto pro něj dobrý vývoj. Dluhopisy sice na konci tříleté periody silně vzrostly s tím, jak sazby poklesly, ale ani to by již nepomohlo k tomu, aby se portfolio dostalo nad zhodnocení peněžního trhu. Ten s rostoucími sazbami nabíral na "rychlosti".

Strategie by tedy úspěšná nebyla, protože by sice vydělala více než setrvání na dluhopisovém trhu, ale nepřekonala by trh peněžní. Výsledek však není nijak tristní - pouze jedno procento.

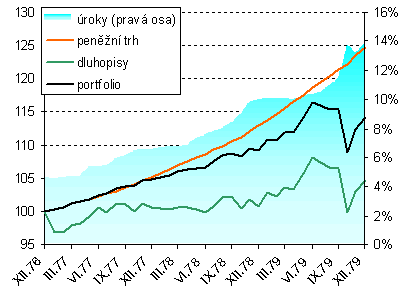

Graf 4: 1977-1979

Test 2: 1977-1979 Další období výraznějšího růstu úrokových sazeb přišlo v roce 1977. Sazby vzrostly ze

4,7 % na 13,8 %. Strategie by pozitivně

ochránila portfolio hned v počátcích, kdy dluhopisy poklesly a působila by pozitivně i v následujících letech, kdy dluhopisový trh v podstatě stál na místě.

Portfolio by tedy rostlo zásluhou peněžního trhu. Jak je ale z grafu 4 vidět,

postupnou realokací z peněžního trhu na trh dluhopisový by portfoliu docházel dech a pokles cen dluhopisů díky prudkému růstu sazeb v roce 1979 by

poslal portfolio dolů, protože v té době by portfolio obsahovalo již většinu dluhopisů.

V tomto případě, narozdíl od toho předchozího, úrokové sazby rostly rovnoměrně, což se projevilo i na výkonnosti dluhopisového trhu. K většímu "schodku" došlo však ke konci.

Výsledek tedy můžeme komentovat podobně jako v předchozím případě. Strategie by přinesla ovoce v porovnání s investicí na dluhopisový trh. Díky událostem v roce 1979 by však nevydělala více než setrvání na peněžním trhu. V tomto případě by za celé období byla výkonnost proti peněžnímu trhu nižší o pět procent.

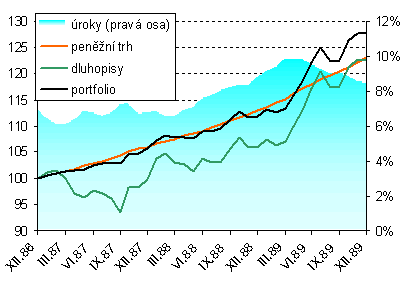

Graf 5: 1987-1989

Test 3: 1987-1989 Mezi lety 1987 až 1989 se úrokové sazby zvýšily ze

6,9 % na 8,5 %. Nechybělo však mnoho, aby v první třetině roku 1989 dosáhly až na 10 %. V tomto pro dluhopisy opět nepříznivém období by se

strategie vyplatila. Dluhopisový trh totiž trpěl hlavně na počátku období, kdy začaly úrokové sazby růst a během prvního roku tohoto cyklu

ztratil přes šest procent. Portfolio by podle strategie bylo zainvestováno silně na peněžním trhu, takže by si tak silnými poklesy neprošlo. Na dluhopisový trh by se prostředky přesouvaly až při vyšším růstu dluhopisového trhu a pokles sazeb v posledním roce by portfoliu ještě více pomohl, protože v této době by portfolio již poměrně výrazně stálo na dluhopisech.

V tomto období by tedy strategie měla úspěch, protože by vydělal více než investice na peněžním trhu nebo investice jen do dluhopisů.

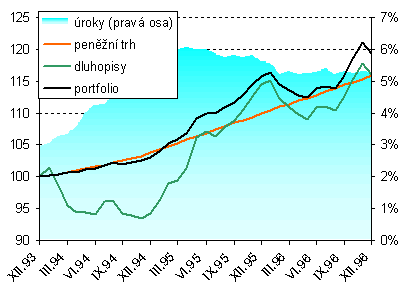

Graf 6: 1994-1996

Test 4: 1994-1996 Od roku 1994 vzrostly úrokové sazby za tři roky ze

3 % na 5,3 %. Jelikož rostly z nízkého základu, projevilo se to na dluhopisovém trhu poklesem v počáteční fázi tohoto růstového cyklu. Přínos strategie při tomto scénáři je tedy stejný jako v předchozím případě.

Portfolio by bylo ochráněno v počátcích a později na vyšším růstu dluhopisového trhu by již participovalo.

Strategie by i v tomto případě

vydělala více než peněžní trh i trh dluhopisů.

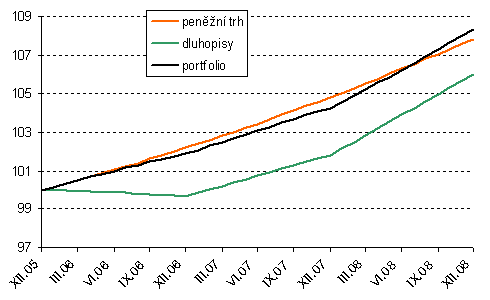

Test 5: Simulace

Historie je sice dobrým příkladem, ale v žádném případě vodítkem pro budoucí vývoj. Proto jsme za pomoci kalkulátoru nasimulovali možný vývoj na trhu dluhopisů a aplikovali strategii na tento vývoj. Předpokládali jsme poměrně rychlý růst výnosů na dluhopisovém trhu v prvních měsících a poté zklidnění a zpomalení trendu. Do modelu jsme dosadili růst krátkodobých sazeb za tři roky ze dvou na tři procenta a pětiletých výnosů ze 3,2 % na 5 %. Výsledek zachycuje graf 7.

Graf 7: Simulace

V tomto případě by se strategie opět vyplatila. Portfolio by "naběhlo" na vyšší výnosy na dluhopisovém trhu a překonalo by po třech letech jak investici na peněžním trhu, tak do dluhopisů.

Jak je ale patrné v podstatě ze všech provedených testů, nejedná se o spásnou strategii, která bude vždy fungovat a přinese výrazně lepší zhodnocení než setrvání na peněžním trhu. Dlužno také dodat, že jsme v testech nepočítali transakční náklady. V praxi také bude úspěch vždy záležet na pohybu celé výnosové křivky a ne jen jejího krátkého konce.

Článek vyšel v časopisu FOND SHOP.

Jak půjdete na dluhopisy vy?