Investování pomocí otevřených podílových fondů je pro značnou část běžné populace příliš složité. Obecný, zjednodušený návod zní nejednomu odpudivě: ujasněte si investiční horizont, zjistěte vztah k riziku, podle toho sestavte portfolio, portfolio pravidelně rebalancujte podle vývoje jednotlivých tříd aktiv a podle vývoje svojí životní situace.

Běžný obyvatel "bohatého západu" (do nějž Česká republika nenápadně vplula během posledních deseti let) si je přitom vědom, že pravidelné investování na kapitálových trzích je jediná příležitost, jak si zachovat zdroj příjmů i v postproduktivním věku.

Rozšířeného pocitu nutnosti investovat na jedné straně a zároveň nechuti se vlastním investičním portfoliem zabývat na druhé straně, si všimly i investiční společnosti - správci otevřených podílových fondů. Ví, že u jisté části populace vyhraje ten, kdo nabídne nejjednodušší produkt.

Jednoduchost nade vše

Jako nabídku pro ty, kteří touží investovat extrémně jednoduše bez nutnosti elementárních znalostí kapitálového trhu, vyvinuly investiční společnosti tzv. cílové fondy (target funds), někdy též nazývané fondy životního cyklu (life cycle funds).

| Cílové fondy |

|

Investor zvolí pouze investiční horizont a o nic víc se nemusí starat. Jedná se o smíšený fond, který je na začátku zainvestován dynamicky (více akcií, méně dluhopisů), s přibližujícím se investičním horizontem se stává více konzervativní (méně akcií, více dluhopisů), čímž "zamyká výnosy". Největší předností je jednoduchost. |

Princip cílových fondů je jednoduchý. Investor pouze stanoví svůj investiční horizont a o nic víc se nemusí starat (kromě posílání peněz, které mají být investovány), vše ostatní zařídí portfolio manažer fondu.

Vzhledem k tomu, že v ČR zatím žádné cílové fondy k dispozici nejsou, lze jejich princip ukázat například na britském fondu Fidelity Wealth Builder 2015. Jedná se o fond určený britským investorům, jejichž referenční měnou je britská libra (profil, názory).

Číslovka 2015 v názvu fondu říká, že je vhodný pro investory, jejichž investiční horizont končí v roce 2015. Typicky fond oslovuje investory, kteří předpokládají zhruba kolem roku 2015 odchod do důchodu. Nemusí to být ale jediný cíl. Další možné jsou například zaplacení lepší univerzity potomkům nebo nákup většího domu. Důležitý je pouze rok, v němž investiční horizont končí.

V principu není popisovaný cílový fond ničím jiným než smíšeným fondem, který průběžně přeskupuje portfolio tak, aby byl na začátku dynamický (hodně akcií, málo dluhopisů) a s postupem času stále více konzervativní (málo akcií, hodně dluhopisů). Důvodem postupného zkonzervativňování portfolia je právě přibližující se konec investičního horizontu a přibližující se potřeba investorů využít peníze k nějakému účelu.

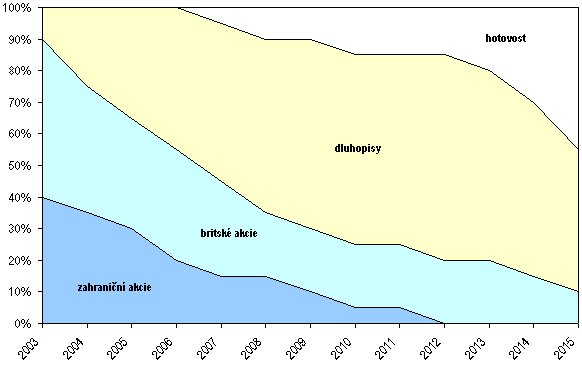

Plánovaná struktura portfolia fondu Fidelity Wealth Builder 2015 je vidět v grafu. Fond začal v roce 2003 a v portfoliu měl 90 % rizikové složky (zahraniční akcie, britské akcie) a 10 % konzervativní složky (dluhopisy, hotovost). S postupem času se poměry obrací a v roce 2015 bude poměr opačný než na začátku.

Plán vývoje portfolia ve Fidelity Wealth Builder 2015

Zdroj: Fact sheet fondu

Fond se chová jako jakýkoli jiný otevřený podílový fond smíšeného typu. Podílové listy lze kdykoli koupit i prodat. Jeho cílem je postupné snižování rizikovosti s blížícím se koncem investičního horizontu a tzv. uzamykání výnosů.

Cílové fondy na vzestupu

Obliba cílových fondů v poslední době roste zejména v USA. Upozorňuje na to letošní zpráva americké výzkumné skupiny Lipper s názvem The Life Cycle Funds: Fit for Life (volně přeloženo Fondy životního cyklu: přizpůsobené potřebám života). Hodnota prostředků v těchto fondech vzrostla během let 2000 až 2004 o 65 %.

Autoři zprávy přisuzují cílovým fondům vysoký potenciál získávat v budoucích letech pod svoji správu prostředky investorů. Stále více běžných Američanů používá cílové fondy v rámci svých individuálních penzijních plánů. I přes velmi vysoký relativní růst majetku pod správou je ovšem v absolutním vyjádření objem prostředků v cílových fondech ve srovnání s klasickými otevřenými podílovými fondy zatím zanedbatelný. Při zachování trendu přítoků si ale časem vybudují významnou pozici, upozornili autoři zprávy. Mluví dokonce o "dramatickém růstu" v posledních letech vyvolaném mimo jiné i zvyšující se nabídkou tohoto typu fondů.

Řadu cílových fondů během posledních několika let nabídly americkým investorům téměř všechny významné investiční společnosti působící na tamním trhu. Největší podíl peněz investorů si zatím "ukously" tři investiční společnosti. První je známý nízkonákladový správce fondů Vanguard se sérií Retirement (důchod) 2015, 2025, 2035, 2045. Další je Fidelity se sérií Freedom (svoboda) 2010, 2015, 2020, atd. po 5 letech až do roku 2040. Známý je v nabídce cílových fondů také T. Rowe Price se sérií Retirement 2015 až 2040 (po 5 letech).

Je zajímavé sledovat, jak se investiční společnosti snaží svoji řadu cílových fondů odlišit mimo jiné i zajímavým jménem. Například Life Path (cesta životem), Retire Ready (do penze připraven), Milestone (milník), Outlook (výhled), My Retire (moje penze), nebo již zmíněná britská řada Wealth Builder (budovatel majetku).

Nevýhody cílových fondů

Na výhodnost cílových fondů pro koncové investory není mezi investičními poradci jednotný názor. Cílové fondy mají svoje výhody i nevýhody, a tím pádem i příznivce a odpůrce, podle toho kdo zdůrazní výhody a kdo zdůrazní nevýhody.

Mezi umírněné optimisty v pohledu na cílové fondy patří například analytici populárního finančního serveru Morningstar v Chicagu. "Přestože jsou cílové fondy poměrně nové, rapidně jim roste popularita," napsal Kerry O'Boyle ze zmíněného serveru. Tento trend zdůvodňuje zejména dvěma vlastnostmi cílových fondů - zbaví investora nutnosti sestavit si vlastní fondové portfolio a nutnosti pravidelného rebalancování tohoto portfolia. Tak zvaný masový investor si tím nesmírně ulehčí život.

Pohodu při investování nemůže cílovým fondům nikdo upřít. Jako další výhoda je často citována ochrana laických investorů před tím, aby dělali při správě vlastními silami řízeného portfolia chyby (ochrana před sebou samým).

Stále častěji se ale ozývají hlasy upozorňující na nevýhody cílových fondů. Příkladem je Walter Updegrave z časopisu Money Magazine. "O co jednodušší je do cílových fondů investovat, o to složitější je kontrolovat jejich výkonnost," napsal. Tyto fondy ze své podstaty nemohou mít benchmark. Investor neví, jestli je jeho fond nadvýkonný nebo podvýkonný, neboť nemá srovnávací index. Srovnání není možné ani v rámci konkurence (peer group). Dva cílové fondy s investičním horizontem například 2020 se od sebe mohou složením portfolia a rizikovostí velmi lišit. Kontrola práce portfolio manažera v podstatě není možná.

| Fondy životního stylu |

|

Jedná se o řadu tří až šesti smíšených fondů, které se od sebe liší rizikovostí. Historicky předcházely cílovým fondům. Investoři mladšího věku zpravidla investují v rizikovějších fondech a s přibližujícím se investičním horizontem převádí majetek do více konzervativních fondů nabízených v jedné sérii. |

Dalším problémem, na který upozorní každý analytik píšící o cílových fondech, jsou

poplatky. V USA jsou cílové fondy v drtivé většině typově fondy fondů. Investor tak platí manažerské poplatky fondů v portfoliu plus manažerský poplatek "svého" fondu. Manažerské poplatky cílových fondů se pohybují v rozmezí zhruba od

0,2 % do 0,8 % ročně. Správci to většinou zdůvodňují nutností provádět výzkum při výběru nejlepších fondů do portfolia. S takovým zdůvodněním poněkud nekoresponduje skutečnost, že cílové fondy ve velké většině vybírají do portfolia pouze fondy svojí skupiny. Právě z důvodů "argumentační neudržitelnosti"

začínají cílové fondy vedené jako fondy fondů jedné investiční společnosti

od manažerského poplatku zcela upouštět.

I tak ale problémy přetrvávají, upozornil například Steven Goldberg z časopisu Kiplinger Personal Finance v článku s jednoznačným názvem Cílové fondy jsou prostě špatné z června letošního roku. Málokterá investiční společnost má podle něj v rámci svojí rodiny dostatek dobrých fondů ve všech třídách aktiv a sektorech trhu k tomu, aby vytvořila solidní cílový fond fondů.

Další argumenty proti cílovým fondům se objevují v různých anglicky psaných zdrojích. Například předpokládají, že všichni lidé stejného věku jsou stejní a mají stejný přístup k riziku. Nepočítají s tím, že někdo snese dynamičtější portfolio a jiný má rád větší jistotu, berou investory "kus jako kus". Dalším problémem je "vše v jednom košíku" ve smyslu veškeré naspořené prostředky na penzi u jedné investiční společnosti. Investoři to často řeší kombinováním cílového fondu u jedné investiční společnosti a zároveň několika klasickými fondy u jiné společnosti. To je ale přímým popřením účelu cílových fondů a z pohledu systematického rizika volatility podkladových aktiv zpravidla způsobí víc škody než užitku.

Často se taky upozorňuje na problém alokace majetku v postproduktivním věku. Například v roce 2015 "dojede" cílový fond do konce svého investičního horizontu, ovšem nekončí, zůstává fungovat dál jako silně konzervativní fond. Většina investorů ve věku 65 let ale má před sebou ještě zhruba 20 let života. To lze řešit například volbou dvou cílových fondů, jednoho s investičním horizontem 2015 a jednoho 2020.

Variace na cílový fond v ČR

Do ČR zatím cílové fondy nedorazily. Začínají se ale objevovat variace na tento typ fondů. Příkladem je Program se zamykáním zisků od Conseq IM. Administrátor programu (nikoli fondu fondů) hlídá dobu do konce investorem stanoveného investičního horizontu a prostředky průběžně realokuje do různých typů fondů (viz tabulku).

| Investiční program se zamykáním zisků od Conseq IM |

Počet let do konce

investičního programu |

Do akciových

fondů |

Do dluhopisových

fondů |

| více než 10 let |

100 % |

0 % |

| 9 až 10 let |

90% |

10 % |

| 8 až 9 let |

80 % |

20 % |

| ... |

... |

... |

| 2 až 3 roky |

20 % |

80 % |

| 1 až 2 roky |

10 % |

90 % |

| 1 rok a méně |

0 % |

100 % |

Lze předpokládat, že podobnou službu investorům časem nabídnou jak investiční společnosti, tak distribuční sítě. Pro investory je užitečná, pokud je zdarma nebo za velmi nízký poplatek.

Předchůdci cílových fondů

Cílové fondy se vyvinuly z tzv. fondů životního stylu (life style funds), či fondů životní strategie (life strategy funds). Jedná se o sérii smíšených fondů s odlišným stupněm rizika. Tento model je vývojově starší a v ČR hojně přítomný (viz box).

| Fondy "životního stylu" přítomné v ČR |

- ABN Amro (profil, názory)

Model 1 až Model 6 (smíšené fondy).

- ČSOB (profil, názory)

Konzervativní, Vyvážený, Růstový, Dynamický fond fondů.

- Pioneer (profil, názory)

Mix 2 až Mix 4 (smíšené fondy).

- HSBC (profil, názory)

Cautious, Balanced, Advanturous (fondy fondů).

- ISČS (profil, názory)

Opatrný, Konzervativní, Vyvážený, Dynamický mix ( fondy fondů).

- IKS KB (profil, názory)

Fénix konzervativní, Fénix smíšený (fondy fondů).

- Parvest

Conservative, Balanced, Dynamic (smíšené f.)

- ČP Invest (profil, názory)

Konzervativní, Vyvážený, Dynamický (investiční programy složené z fondů, ne fondy fondů)

|

Základem je nabídnout investorům řadu smíšených fondů, které na sebe svým způsobem "navazují" ve smyslu snižující se rizikovosti. Původním záměrem tvůrců fondů životního stylu bylo také ulehčit investorům práci se stavbou vhodného investičního portfolia. Investor na rozdíl od cílových fondů neurčuje investiční horizont, ale stupeň rizika, který dokáže snést. Při změně životní situace ovšem musí převádět naspořený majetek z jednoho fondu do druhého.

Článek vyšel v časopise FOND SHOP

Co si o cílových fondech a fondech životního stylu myslíte vy? Kdyby se u nás cílové fondy prodávaly, spořili byste si s nimi na stáří? Máte rádi jednoduché formy investování, nebo si naopak rádi "vyhrajete"?

Diskuze

Příspěvek s nejvíce kladnými hlasy

8. 2. 2006 9:54, Jirka

Souhlasím. Spousta lidí nemá ani dost odhodlání nebo možná rozumu, aby si hledali fond, který je pro ně nejlepší. Proto by u takových klientů neměla nijak zvlášť vadit ani nemožnost srovnávání s indexy, neboť spousta z nich ani neví, že něco takového existuje. Rozdíly ve výkonnosti smíšených fondů nebudou tak vysoké, jako třeba u akciových, takže osobně bych považoval za důležitější volbu investiční společnosti podle její pověsti, než volbu fondu podle výkonnosti. Stejně, jak víme, minulá výkonnost není zárukou té budoucí. A budoucí výkonnost může být jiná nejen kvůli vývoji na trzích, ale třeba kvůli změně fondmanažera.

Není to produkt pro mne, protože si raději své úspory množím sám. Ale určitě si své příznivce najde, tak proč by takové fondy neměly být?

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

10. 2. 2006 17:32, Jahoda Frantisek

Nestudoval jsem DEMAGOGII, ale ekonomii, i když uznávám, že občas je to stejné. Živím se investováním peněz svých i cizích po dvanáct posledních let. Uznávám, že je to krátká doba a proto studuji i ekonomickou historii. Díky tomu vím, jaká byla úroveň úrokových sazeb ve starověkém Římě, jaká v renesančních Benátkách, Anglii v 18. století anebo třeba vám, kdy nastalo absolutní úrokové dno ve Spojených státech. Tuším, jaký je dlouhodobý vývoj poměru dividendový výnos k dluhopisovému výnosu anebo jak se vyvíjely železniční akcie v 19. století. Chápu, že pro vás, moderního sebevědomého investora, takové věci nemají žádnou cenu. Potěším vás, že váš komentář pro mně cenu měl - už jen proto, že mi sloužíte jako indikátor trhu. Díky.

Kupodivu jsem slyšel o podnicích, které vyplácí stabilní či rostoucí dividendu několik desítek let. Bohužel ani ony a rozdíl od dluhopisů negarantují žádnou jistinu. A i takové společnosti mohou jít do kopru - jako například výše zmíněné železniční akcie. Tuším, že taková Penn/Central Railway vyplácela dividendy až do svého krachu v 70. letech 20. století. General Motors vyplácel rovněž stabilní dividendu (než jí letos snížil) - a podívejte se, kam to dotáhl.

Jinými slovy, investor, co nemá rád volatilitu, dluhopisy celkem ocení. Ocení je dokonce i investor, který má rád volatilitu - původně akciový investor Michael Steinhardt kupodivu vydělal nejvíce peněz při leveregované sázce na růst amerických dluhopisů v 80. letech (a podobná sázka ho v roce 1994 poslala do důchodu). Ale to je pro vás jen historie.

Moje investiční filozofie je prostě neztrácet peníze. Pokud se mi podaří vyhnout velkým chybám a budu investovat s určitým bezpečnostním polštářem, zisky by měly přijít sami. Mám vlastní peníze jak v peněžních, tak i v dluhopisových anebo akciových fondech a dokonce i na účtech u bank, jen zastoupení jednotlivých tříd se v čase mění. Snažím se být kontrariánem, proto oblast mého zájmu a vašeho zájmu se v tomto okamžiku asi dost podstatně liší. Uznávám, že nic z mého příspěvku není originální, protože to vymyslel někdo jiný. Ale takový je život.

Užijte si pěkné chvilky při vaší maximalizaci zisku a minimalizaci rizika!

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (19 komentářů) příspěvků.