Podle hlavního ekonoma České spořitelny Viktora Kotlána čeká Českou republiku z makroekonomického hlediska "další veleúspěšný rok". Ekonomové sice počítají s mírným zpomalením růstu, a to z loňských asi 5 % na 4,4 – 4,7 % (viz tabulku jejich odhadů níže v textu), zmírnění ale nebude nijak zásadní. Oproti roku 2005 se o růst větším dílem zaslouží domácí poptávka. Nejsilnější tahoun, čisté vývozy, letos ve svém růstu mírně poleví, o něco se zvýší naopak investice, soukromá a vládní spotřeba, poslední jmenovaná zejména před volbami.

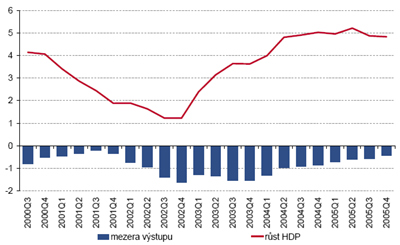

Česká ekonomika ovšem vyrábí méně, než na co z dlouhodobého hlediska má. Mezera výstupu, tedy rozdílu mezi skutečným HDP a jeho rovnovážnou dlouhodobou úrovní, viz graf, se podle odhadů ekonomů České spořitelny pohybuje již od roku 1997 v záporných číslech. Znamená to tedy, že s klidem můžeme vyrábět více, aniž by hrozil růst inflace způsobený poptávkovými tlaky. K uzavření záporné mezery výstupu by mělo dojít na přelomu let 2007 a 2008.

Mezera výstupu a růst HDP (%)

Zdroj: ČS

"Zůstaneme i nadále nízkoinflační ekonomikou i při relativně vysokém růstu HDP," říká Petr Dufek, analytik CŠOB. I když v prvním čtvrtletí ekonomové očekávají nárůst inflace, jediným jejím důvodem bude růst regulovaných cen zemního plynu, elektrické energie, tepla, místně i vodného a stočného. Na inflaci se rovněž podepíše zvýšení spotřební daně u tabákových výrobků. Jen samotné zvýšení cen plynu, elektřiny, nájmů, tepla a vody může podle ekonomky Raiffeisenbank Heleny Horské zvýšit cenovou hladinu až o 1 procentní bod. Připočteme-li k tomu plánované každoroční úpravy ceníků, lednová inflace se může vyšplhat nad 3 % meziročně. Levněji budeme letos opět nakupovat kupříkladu oděvy, obuv, vybavení domácností, elektroniku či bílé zboží. Naopak u potravin již prostor pro výraznější zlevnění zřejmě není.

"Není pochyb, že ČNB bude muset se svojí inflační predikcí dolů. Její odhad vývoje cen cigaret a pohonných hmot je až příliš vzdálen současné realitě," říká Horská a dodává: "Předpokládáme, že ČNB sníží svoji inflační predikci v lednu minimálně o 20 bazických bodů, nicméně výhled na vývoj sazeb do budoucna až zas tak měnit nemusí."

Ve vývoji úrokových sazeb se ekonomové mírně rozcházejí. Podle Petra Bártka ze společnosti Cyrrus by reposazba ČNB měla stagnovat minimálně do konce prvního čtvrtletí 2006, na konci by se pak měla nacházet jen o čtvrt procenta výše, tedy na 2,25 %. Analytička Raiffeisenbank naopak předpokládá zvýšení na 2,25 % již v únoru, jejich další osud pak spojuje s vývojem v eurozóně: "Bude-li Evropská centrální banka připravena zvednout sazby na 2,75 % ve druhé polovině roku a nebude-li zároveň koruna příliš silná, ČNB může ECB znovu předběhnout a zvednout sazby na 2,5 %, čímž by zabránila rozšíření záporného úrokového diferenciálu."

| Česká ekonomika v roce 2006 – odhady ekonomů |

|

tempo růstu HDP |

průměrná míra inflace |

2T REPO ČNB

(konec roku) |

míra nezaměst. |

nominální růst mezd |

kurz CZK/EUR

(konec roku) |

kurz CZK/USD

(konec roku) |

Helena Horská,

Raiffeisenbank

(profil, názory) |

4,5 % |

3,0 % |

2,5 % |

8,7 % |

6-6,5 % |

28,50 |

kolem 22 |

Jan Procházka, Petr Bártek,

Cyrrus |

4,6 % |

3,0 % |

2,3 % |

8,2 % |

6,1 % |

28,20 |

23,70 |

Petr Dufek,

ČSOB

(profil, názory) |

4,4 % |

2,8 % |

2,5 % *) |

8,5 % |

6,0 % |

28,00 |

24,00 |

Pavel Sobíšek,

HVB Bank

(profil, názory) |

4,4 % |

2,8 % |

2,5 % |

8,4 % |

6,8 % |

28,50 |

23,00 |

Viktor Kotlán,

Česká spořitelna

(profil, názory) |

4,9 % |

2,6 % |

2,0 % |

8,9 % |

5,8 % |

29,00

(průměrný) |

22,60

(průměrný) |

Zdroj dat: ekonomové

Vysvětlivky: *) 3M PRIBOR |

Skvrnou české ekonomiky bude nadále vysoká míra nezaměstnanosti. V roce 2005 poklesla meziročně o asi půl procentního bodu a podobný vývoj by silný hospodářský růst měl přinést letos, viz odhady ekonomů v tabulce. Takový vývoj lze ale sotva považovat za uspokojivý (stejně jako fakt, že česká míra nezaměstnanosti je mírně pod průměrem EU). "K zásadnějšímu zlepšení nerovnováhy na trhu práce by přispěly pouze systémové změny spočívající ve zvýšení flexibility pracovních kontraktů a zlepšení pružnosti školství ve vztahu k požadavkům trhu práce," říká Horská a dodává, že takových změn se však v letošním roce v žádném případě nedočkáme. Dufek ovšem dodává, že jestliže se podaří prosadit motivační opatření zamezující zneužívání sociálních dávek (viz článek Parazité pozor, sociální síť čekají zásadní změny), je pravděpodobné, že míra nezaměstnanosti zamíří letos dolů rychleji než se původně očekávalo.

Fakt, že rychlost snižování nezaměstnanosti neodpovídá razantnímu růstu HDP, má za vinu podle Jana Procházky ze společnosti Cyrrus také stále nízká produktivita práce. Ta totiž umožňuje růst HDP bez mimořádného růstu zaměstnanosti. Ale i ta snad letos povyroste. "Produktivita měřená přidanou hodnotou v korunách na plně zaměstnaného pracovníka vzroste o 5 %," odhaduje Pavel Sobíšek, hlavní ekonom HVB Bank, a upřesňuje, že jednotkové náklady práce se zvýší asi o 1 %. Třeba Pavel Dufek ale tak optimistický není, produktivita práce se podle něj zvýší jen o 3,9 %.

I přes růst zaměstnanosti zůstává růst mezd stabilní, nepřesahuje možnosti ekonomiky, ani nevyvolává nerovnovážné situace. Průměrná nominální mzda, tedy počet korun na výplatní pásce, v ČR letos vzroste o 5,9 až 6,8 %. Očištěním o předpokládanou 3% inflaci pak získáme predikci růstu reálných mezd, tedy o kolik víc si za svoji zvýšenou mzdu skutečně koupíme.

Průměrná mzda by letos mohla překonat 20tisícovou hranici, více viz tento článek Vladimíra Pikory, hlavního ekonoma Volksbank (profil, názory). Horská navíc dodává, že díky posílení české měny si za stejný počet korun budeme si moci dovolit koupit více zboží v zahraničí.

Jak se letos povede koruně?

"Přibližování ekonomického výkonu a přebytky zahraničního obchodu povedou k posilování české měny. Na druhé straně ale zahraniční investoři rádi vidí své penízky zpět doma, a tak lze i v příštím roce čekat velký odliv dividend," říká Kotlán. Obecně se ekonomové shodují, že rychlost posilování koruny se nejspíše letos zmírní (loni koruna získala vůči euru 7 %). "Letošní posílení odhaduji na 2 % oproti roku 2005," hádá Sobíšek.

| Vývoj obchodní bilance |

| Přebytek obchodní bilance by se měl podle Bártka díky pokračujícímu růstu exportu a zklidnění na komoditních trzích zvýšit z letošních asi 40 miliard Kč (odhad Cyrrus a ČS) na 76 miliard Kč, resp. 64 miliard Kč podle Horské. Ta dále upozorňuje, že na finančním účtu se letos nedočkáme privatizačních příjmů jako v roce 2005. Jisti si ani nemůžeme být, kdy dojde k realizaci investice Hyundai, a zda se tedy projeví v bilanci ještě letos či až v roce 2007. Pokud se investice automobilky (26-30 miliard Kč) objeví na finančním účtu ještě v tomto roce, pak podle predikcí ekonomů Raiffeisenbank dosáhne finanční účet přebytku na úrovni 3,5 % HDP, a vykompenzuje tak bez problémů deficit na běžném účtu (jeho podíl na HDP odhaduje Horská na 2 %). Analytik ČSOB Petr Dufek navíc upozorňuje, že schodek běžného účtu je ve skutečnosti ještě nižší, jsou v něm totiž započítány i reinvestice z přímých zahraničních investic, které Českou republiku neopouštějí. |

Do vývoje kurzu každopádně zásadním způsobem zasáhne vývoj v regionu. Letošní rok je rokem volebním, volby se čekají kromě ČR i v Maďarsku a na Slovensku, Polsko nejspíš neminou volby předčasné. A právě nejistota a politické napětí může ovlivnit kurz české koruny negativně. "Politické faktory spolu s každoroční sezónou výplat nemalých dividend a výnosů na zisku do zahraničí pravděpodobně povedou k mírnému oslabení koruny pod 29 Kč za euro. Až ve druhé polovině roku počítáme s návratem koruny k posilování," předpovídá Horská. K silnějším hodnotám by jí měly dopomoci zdravé makroekonomické ukazatele jako růst hospodářství a další snížení vnější nerovnováhy, tedy deficitu běžného účtu.

Petr Bártek uvádí jako faktor, který významně ovlivní kurz koruny (stejně jako vývoj platební bilance), také výsledné rozhodnutí automobilky Hyundai o investici na Moravě. Pokud by ČR tuto investici nezískala, můžeme očekávat již jen mírné posilování koruny, pravděpodobně ale k podpisu dojde, ministr průmyslu a obchodu Milan Urban 18. 1. uvedl, že by memorandum mohlo být podepsáno již v únoru. V tom případě by se podle Bártka koruna dostala na 28,20 CZK/EUR. Podle informací turecké agentury ČR výběrové řízení vyhrála, z české strany však zpráva zatím nebyla potvrzena. "Investoři proto čekají na více informací a koruna zůstává těsně nad úrovní 28,55 CZK/EUR," komentuje dění Pikora, a dodává: "Dá se však očekávat, že automobilka nakonec investice České republice 'přiklepne'. Koruna by potom mohla svá rekordní maxima dále rozšířit. Naopak pokud by se korejská strana nerozhodla pro ČR, koruna by výrazně oslabila. Korejské 'ano' je totiž v kurzu odraženo již nyní."

Státní úsměv je dost trpký

| Volby: co čekat? |

| Velkou nejistotou, která může zamíchat kartami ekonomiky, jsou červnové volby do poslanecké sněmovny. Analyticki ČS odhadují, že nejpravděpodobnějším výsledkem voleb (40% pravděpodobnost) bude koalice ODS a KDU. Co od této koalice můžeme čekat? Rovnou (15%) daň s 6 000 Kč odpočitatelnými od daně z příjmu, rovnou penzi (pokles poměru mzda/penze ze 40 % na 25 %), krátkodobé zhoršení fiskálu (cca 50 mld. Kč), privatizace přes burzu a možnost revize investičních pobídek. Ve vztahu k zavedení eura bude koalice opatrná, držící se hesla "nejdříve reformy a pak euro". |

| Zdroj: ČS, publikace Ekonomika pod lupou |

"Stejně jako příjmy státního rozpočtu, potažmo celý rozpočet v roce 2005, těžil z nevídaného růstu ekonomiky, i státní dluh v poměru k vyššímu HDP klesl. Dluh tak rostl pomaleji než ekonomika – v nominálním vyjádření," komentuje vývoj Horská. Je to jistě dobrá zpráva, ale daleko důležitější je pohled do budoucna, neboli udržitelnost dluhu na uzdě. Stále před námi stojí důchodová reforma, která údaji o dluhu ještě pořádně zamíchá. Dufek v souvislosti s aktuálním zlepšením výsledků veřejných rozpočtů také upozorňuje, že jde mimo jiné na vrub i rostoucí složené daňové kvótě.

Analytička Raiffeisenbank dodává, že rezervy, které si stát z loňského roku převedl do letošního, vytvářejí polštář na případné nižší než plánované plnění příjmů a naopak bobtnání výdajů. "Statistika státních financí podle ESA 95 se však nedá tak snadno obelstít, a proto počítáme s nárůstem schodku z loňských 2,8 % HDP na 3 %."

Na závěr doplňme, že podle Ministerstva financí bychom měli v letech 2005-2006 odvést do rozpočtu EU asi 70 miliard Kč a v opačném směru by mělo přitéct asi 91 miliard Kč. To znamená zhruba 11miliardový "zisk" pro ČR každý rok.

| Co nás čeká v roce 2006? |

|

Letos je před námi mnoho důležitých změn. Týkají se oblasti daní, také budeme moci začít využívat společné zdanění manželů, vzrostou sociálních dávky, zároveň ovšem i ceny energií atd. Připravili jsme pro vás sérii článků, ve kterých vám všechny významné změny přiblížíme a pomůžeme vám je co nejlépe využít. Neboli - Peníze 2006: s čím počítat a jak to spočítat. |

Jak se českému hospodářství podle vás letos povede? Co vás osobně pálí nejvíc? Povede se snížit nezaměstnanost? Dosáhne tempo růstu HDP 5 %?