Vklady do podílových fondů vzrostly během letošního prvního pololetí o více než 16 % (oproti konci roku 2004) a dosáhly 196,85 miliard Kč. Meziročně byla investice vyšší o 21,41 %. Z celkového objemu přiteklo do domácích fondů o 12,59 % více prostředků, do zahraničních pak o 39,44 %.

Proč je "v kurzu" zahraničí?

Růst vkladů do kolektivního investování se již dlouhodoběji koncentruje do zahraničních fondů, které silně konkurují fondům domácím. Od loňského pololetí do zahraničních fondů přiteklo 21,39 miliard Kč, tedy 60,39 % nově investovaných peněz.

Jak ve své Zprávě o vývoji finančního trhu uvádí Ministerstvo financí, hlavními trumfy zahraničních fondů nabízených v ČR je jejich široká paleta. Nabízejí vícero investičních strategií i geografického a oborového zaměření. K polovině letošního roku si čeští klienti mohli vybírat z 983 zahraničních fondů, ale jen 65 českých. Do současné doby tento poměr ve prospěch zahraničních fondů ještě vzrostl. Důležitým faktorem je i tradice zahraničních správců a jejich "znělá" jména.

V neposlední řadě také výhodné podmínky, které díky odlišné legislativní úpravě fondy s domicilem v zahraničí mohou nabídnout – například fondy s domicilem v Lucembursku jsou zatíženy citelně nižší daní z obratu než fondy domácí, nehledě k tomu, že i o pár desetin procent nižší daň udělá v miliardových obratech podstatný rozdíl. Zahraniční fondy tak často mohou klientovi nabídnout vyšší ziskový potenciál, a na to čeští investoři samozřejmě slyší.

Legislativní podmínky jsou hlavním důvodem obliby také zahraničních zajištěných fondů a fondů investujících do nemovitostí. Česká legislativa totiž není příliš otevřená nízkým investičním částkám do těchto fondů. Třeba tuzemské nemovitostní fondy se na trhu těžko "chytají", protože výše minimální investice jednoho investora by se musela pohybovat třeba kolem miliónu korun. A kdo z nás má takovou částku k dispozici... Naopak fondy se zahraničním domicilem u nás nabízejí investici již třeba od 50 000 Kč, a to už je jistě zajímavé pro podstatně větší část investorů.

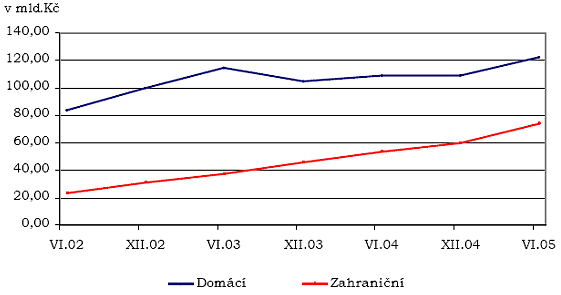

Jak zahraniční podílové fondy dohání fondy tuzemské, je patrné z následujícího grafu. Konkrétní data podle jednotlivých domicilů fondů jsou pak uvedeny v následující tabulce.

Vývoj investování do podílových fondů

Zdroj: MFČR

| Rozložení podílových fondů v mld. Kč |

| Rozložení podílových fondů podle domicilu |

30. 6. 2004 |

30. 6. 2005 |

Meziroční změna v % |

| domácí |

zahraniční |

celkem |

domácí |

zahraniční |

celkem |

domácí |

zahraniční |

celkem |

| peněžního trhu |

55,20 |

21,44 |

76,64 |

69,50 |

29,00 |

98,50 |

25,91 |

35,26 |

28,52 |

| dluhopisové |

23,34 |

11,92 |

35,26 |

25,82 |

15,75 |

41,57 |

10,63 |

32,13 |

17,90 |

| akciové |

4,21 |

9,05 |

13,26 |

5,88 |

11,24 |

17,12 |

39,67 |

24,20 |

29,11 |

| smíšené |

25,60 |

2,54 |

28,14 |

16,05 |

3,35 |

19,40 |

-37,30 |

31,89 |

-31,06 |

| fondy fondů |

0,48 |

0,59 |

1,07 |

3,18 |

0,44 |

3,62 |

562,5 |

-25,42 |

238,32 |

| zajištěné |

0,00 |

7,76 |

7,76 |

2,21 |

14,54 |

16,64 |

- |

87,37 |

114,43 |

| celkem |

108,83 |

53,30 |

162,13 |

122,53 |

74,32 |

196,85 |

12,59 |

39,44 |

21,41 |

| Zdroj dat: AKAT, UNIS |

Co se u nás nosí nejvíc?

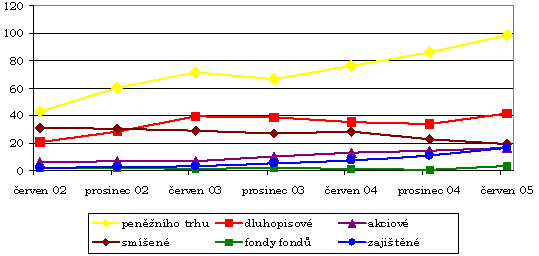

Z výše uvedené tabulky a grafu je patrné, že zdaleka nejoblíbenější v ČR jsou fondy peněžního trhu, a to zejména u domácích fondů, což je dáno tradiční konzervativností investorů.

Naopak odliv úspor z fondů smíšených lze přičíst doznívající transformaci těchto fondů. Smíšené fondy totiž pocházejí zpravidla ještě z doby kupónové privatizace a postupně dochází k jejich slučování. Smíšené fondy tedy ubývají a transformují se na jiný typ fondů. Právě kvůli svému vzniku převážně v době kupónové privatizace u nás smíšené fondy navíc nemají moc dobrý zvuk, takže do nich ani nepřitékají nové peníze.

Překvapivě v uplynulém pololetí vzrostly také investice do fondů dluhopisových, tyto fondy přitom již od pololetí 2003 zaznamenávaly odliv.

Významně také roste obliba zajištěných fondů (zejména zahraničních), na slovo "zajištěný" čeští investoři slyší. Domácí zajištěné fondy se ve statistikách začaly objevovat až na konci roku 2004, kdy vykázaly 1,35 miliard Kč (oproti 9,67 miliardám Kč, které během roku 2004 přitekly do zahraničních zajištěných fondů). Za letošní pololetí pak již šlo o 2,10 miliard Kč do domácích zajištěných fondů, tedy o 55,56 % více než na konci uplynulého roku. (Do zahraničních zajištěných fondů přiteklo 14,54 miliard Kč, tj. o 50,36 % víc). Že jde ale o velice nízké absolutní hodnoty, je zřejmé z následujícího grafu.

Vývoj investování do podílových fondů (v mld.)

Již tradičně nízké zůstávají investice do akciových fondů. Přesto jejich obliba letos vzrostla. Zejména pak těch domácích: od pololetí minulého roku do nich přiteklo o 1, 67 miliard Kč, tedy o 39,67 %, více. Zahraniční akciové fondy se prokázaly 2,19miliardovým meziročním přírůstkem (24,2 %). Procentuelně jde o přírůstky vysoké, absolutně to je ale opět "bída".

Akcií se čeští investoři již tradičně bojí. Počet aktivních akcionářů se u nás odhaduje nanejvýš na několik desítek tisíc, ale investorů do akcií je již víc. Podle různých odhadů takto investuje několik set tisíc lidí, některé odhady se blíží až k půl miliónu. Předpokládá se, že obliba akciových fondů nadále poroste, protože akciový výnos láká čím dál tím víc investorů - loňské zhodnocení českých akcií dosáhlo 56 %, ke konci prázdnin akcie vydělávaly 24 %. Ministerstvo financí ovšem ve své zprávě poznamenává, že je otázkou, kolik z čerstvých investorů do akciových fondů se dočká reklamou inzerovaných výnosů, dosažených však v minulých 12 až 36 měsících.

Velká trojka, pak dlouho nic....

Největší sousto tržního koláče spravovaných prostředků tradičně ukousávají investiční společnosti ČS (profil, názory), KB (profil, názory) a ČSOB (profil, názory). České spořitelna spravuje více než polovinu majetku domácích fondů, ČSOB zase nepřekonatelně vede tabulku distributorů zahraničních fondů. Konkrétní data o rozložení nerovnoměrných sil na trhu zobrazují následující tabulky.

| Objem majetku domácích fondů |

Stav k 30.6.2005 v mld. Kč |

Podíl na celkovém stavu v % |

| Investiční společnost České spořitelny |

66,77 |

54,50 |

| Investiční kapitálová společnost KB |

31,45 |

25,67 |

| ČSOB investiční společnost |

10,10 |

8,25 |

| Pioneer česká investiční společnost |

8,99 |

7,33 |

| ČP INVEST investiční společnost, a.s. |

3,00 |

2,45 |

| J&T ASSET MANAGEMENT, IS, a.s. |

1,12 |

0,91 |

| AKRO investiční společnost, a.s. |

0,78 |

0,63 |

| AIG Funds Central Europe správ. spol., a.s. |

0,32 |

0,26 |

| Celkem |

122,53 |

100 |

| Zdroj dat: UNIS |

| Objem majetku zahraničních fondů podle distributorů |

Stav k 30.6.2005 v mld. Kč |

Podíl na celkovém stavu v % |

| Československá obchodní banka |

41,83 |

56,28 |

| ING Bank |

11,74 |

15,80 |

| Česká spořitelna |

6,26 |

8,43 |

| HVB Bank Czech Republic |

4,05 |

5,45 |

| Conseq Investment Management |

2,60 |

3,50 |

| Citibank |

1,64 |

2,20 |

| Pioneer Investments |

1,63 |

2,19 |

| Raiffeisenbank |

1,44 |

1,95 |

| HSBC Bank |

1,24 |

1,66 |

| ABN AMRO Asset Management |

0,73 |

0,98 |

| PARVEST |

0,30 |

0,40 |

| Ostatní členové AKAT |

0,86 |

1,16 |

| Celkem |

74,32 |

100 |

| Zdroj dat: AKAT |

V článku byly použity informace ze Zprávy o vývoji finančního trhu vydané Ministerstvem financí.

Investujete do podílových fondů? Domácích či zahraničních? A do jakých domicilů? Proč?