Primární emise akcií je důležitým finančním zdrojem pro další růst společnosti, je známkou její stability a důvěryhodnosti podnikání. O tom, jak a proč uvádět společnost na burzu a jaké výhody emise přináší, jsme psali v článku Primární emise akcií (IPO): Proč s akciemi na burzu?

Velmi zajímavý obrázek přináší pohled na ruský trh a vývoj IPO na něm. Lze totiž očekávat jejich další strmý růst i v následujících letech, což dává příležitosti i pro tuzemské investory. Příčiny strmého růstu lze vidět v sílícím zájmu zahraničních investorů o jakákoliv ruská aktiva a nedostatek instrumentů pro investování peněz ruských institucionálních investorů.

Září 2005

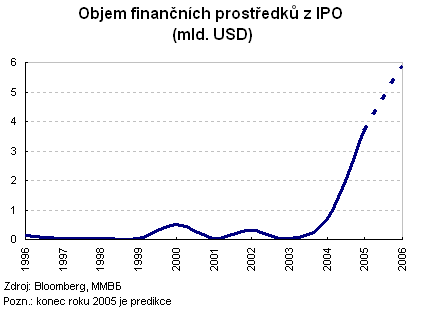

Na trhu IPO ruských společností došlo k fundamentálnímu posunu. První rozmístění akcií lze označit za velké laboratorní pokusy, které se nakonec staly skutečným nástrojem na získání investic.

Současná dynamika růstu IPO je ovšem působivá a našemu trhu se o tom může jenom zdát. Například v letech 2002 a 2003 tři firmy prostřednictvím IPO získaly 27,7 miliónů dolarů, v roce 2004 pět společností vydalo akcie za 638 miliónů dolarů a za prvních osm měsíců roku 2005 již devět společností získalo pomocí IPO téměř 4 miliardy dolarů.

Primární emise akcií ruských společností se od roku 2004 se stala regulérní finanční praxí jak na světových burzách, tak na burzách domácích.

Září 2005

Největší umístění akcií loni uskutečnila ocelářská skupina Мeчeл (Metchel) na Burze v New Yorku se prodala 10 % akcií za 291 miliónů dolarů. Na ruských burzách umístila 23,3% svých akcií společnost НПК Иркут (NPK Irkut) za 127 miliónů dolarů. Síť supermarketů Седьмой континент (Sedmoj kontinent) prodala 15 % akcií za 80 miliónů dolarů, developerská společnost Oткрытые инвестицие (Otkrytyje investicije) 38,5% akcií za 70 miliónů dolarů a koncern Калина (Kalina) umístil 28 % akcií za 25miliónů dolarů.

Už koncem roku tak bylo jasné, že v následujících letech ruské společností pravděpodobně přilákají prostřednictvím IPO celkovou sumu v řádech miliard dolarů. Takto se získání kapitálu pomocí IPO objemově vyrovná úvěrovému financování. To potvrzuje i stále rostoucí zájem především amerických investičních fondů o ruský trh.

Všechno se prodává, všechno se nakupuje

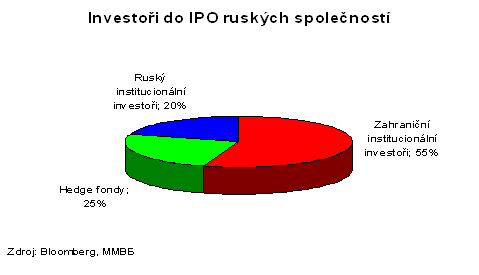

IPO ruských společností vyvolali jak vlastníci, kteří byli připraveni prodat, tak investoři, kteří chtěli nakupovat. Mezi investory byli na prvním místě zahraniční institucionální investoři – ti si již zvykli na ekonomický růst v Rusku, na relativní stabilitu a na to, že nabízené společnosti jsou na úrovni srovnatelné se západními společnostmi.

Prostředky, které jsou zahraničními investory vyčleněny na investice v Rusku, nebudou ještě dlouho plně investovány. Ilustračním příkladem za všechny muže být převis poptávky u IPO společnosti Северсталь-Авто (Severstalj-Avto) v dubnu letošního roku. Všichni asi víme, co ruské auto je, proto se situace zdá být dosti nelogická. Důvodem úspěchu může být nedostatek ruských emisí na mezinárodním trhu. Proto zahraniční investoři kupují jakékoliv ruské společnosti, které provedou IPO. Proto lze říci, že když bude jakákoliv ruská společnost připravena na novou emisi akcií, zatím vždy najde investory.

Akcie poptávají i ruské finanční struktury, kterým stále chybí instrumenty pro umístění svých peněz. Nedostatek nových investičních nástrojů za rozumnou cenu je velký nedostatek ruského trhu. Proto jsou běžné přehnané reakce na primární emise společností s vyšším renomé. Lze očekávat, že "hlad" po nových emisích a instrumentech bude i v následujících letech (letošnímu vývoji a předpokládanému budoucímu vývoji se budeme věnovat příště).

Co vede ruské společnosti k IPO?

Před dvěma lety byl podíl veřejně obchodovatelných společností na celkovém HDP na úrovni 12 %, v rozvinutých zemích je jejich podíl okolo 85 %. Lze tedy předpokládat postupný růst tohoto podílu vlivem pokračujícího růstu IPO. Jedním z důvodů může být, že financování pomocí úvěru zvyšuje riziko společnosti (nad určitou úroveň finanční páky). Ne všechny společnosti chtějí svůj rozvoj nebo rozšíření dále financovat pomocí úvěrů a tím zvyšovat riziko. Východiskem pro ně je právě primární emise akcií.

Růst objemu IPO je v Rusku v nemalé míře podmíněn snahou o přesun rizika na jiné subjekty. Některé společnosti preferují přesun na mezinárodní společnost, aby se s nimi v tomto ohledu nedalo veřejně obchodovat. Jiné se chtějí podělit jen s místními subjekty, což je v Rusku běžné a nazýváno "Единая Рассия" ("Jedinaja Rassija"). Další společnosti s trhem, ale pak je velmi obtížné při vyšším počtu akcionářů získat část aktiv či se jich zabavit, protože veškeré aktivity jsou již veřejné. To byl největší problém, který v minulosti majitelům ruských společností vadil.

Třetí příčinnou je možné připsat přání podnikatelů (investorů) diverzifikovat svůj kapitál. Na normálním trhu, který se v Rusku postupně formuje, existuje cykličnost, tedy rentabilita se v čase mění a aby byly udrženy příjmy, je nutné investovat do různých oborů. Pro získání nových aktiv jsou zapotřebí peníze, které lze získat prodejem akcií. To stimuluje růst ruských IPO a ukazuje i na to, že majitelé se už pravděpodobně nebojí vystupovat jako majitelé (například: Berezovskij, Gusinskij). Problém nastává, když se ale začnou plést do politiky, to se v Rusku nepromíjí viz případ Michaila Chodorkovského a firmy Jukos. Poukázaní na sebe jako na majitele je nutnou podmínkou pro případnou emisi akcií na trhu.

Letošnímu vývoji primárních emisí ruských firem a předpokládanému budoucímu vývoji věnujeme pokračování.

Co si o vývoji na ruském trhu s IPO myslíte? Investovali byste do ruských akcií? Proč ano, proč ne?