Fiducia: smíšený fond nejen pro nadace

23. 7. 2002 | Tomáš Skřivánek

Od počátku prázdnin zákon nově – liberálněji – upravuje investování nadací. Od stejné doby nabízí nový fond právě pro ně skupina České spořitelny.

Strategie řízených výnosů vlastně ani tak nová není, jelikož fond má "gumový" statut vlastní všem postkuponovým fondům. Ke změně strategie proto žádné požehnání komise vlastně ani nepotřebuje. Pro připomenutí: ISČS Český byl prvním postkuponovým fondem, který se otevřel již v polovině června 1999. Za tři a čtvrt roku z fondu odplynulo 90 procent majetku – původních devět miliard korun se hlavně kvůli odkupům samotné České spořitelny (graf vývoje majetku pod správou), smrsklo na aktuálních devět set milionů korun. To je obzvláště v kontextu tuzemského trhu na fond stále ještě dost peněz, proto se zřejmě nakonec nenaplnila vize bývalého náměstka ISČS Miroslava Vaňka. Ten v době otevření fondu očekával, že v horizontu tří let, po dokončení odkupů, se všechny čtyři postkuponové fondy ISČS sloučí v jediný. Vaňkův nástupce Martin Burda nakonec postkuponovým fondům naordinoval samostatnou budoucnost – na jaře vznikl Sporomix 3 (profil, názory) a Sporomix 5 (profil, názory), nyní portfolio smíšených fondů rozšiřuje Fond řízených výnosů. Na novou vizi tak již čeká jen jediný fond – ISČS Výnosový (profil, názory).

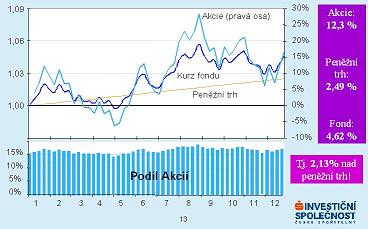

Scénář 1: Růst akcií

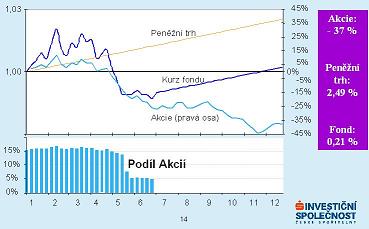

Ale zpět k novince. ISČS řízených výnosů je jednoduchou a lehce srozumitelnou variací na téma garantovaný fond. Na počátku každého kalendářního roku bude 85 % jeho portfolia zainvestováno na peněžním trhu a za zbylých patnáct procent budou nakoupeny evropské hodnotové akcie z indexu Dow Jones Stoxx Value TMI. "Tento index jsme vyhodnotili jako nejstabilnější," vysvětluje Martin Burda. Výsledky patnáctiprocentní zainvestovanosti do akcií by se v případě růstu trhů měly projevit výkonností o 1-2 procenta nad Sporoinvest. V případě propadu by fond měl při nejhorším končit s kladnou nulou. Fond totiž bude svou váhu v akciích při poklesu trhu plynule snižovat. Na rostoucím trhu naopak bude moci fond navýšit akciovou složku až na 25 procent. Kromě DJ Stoxx Value se ve velmi omezené míře mohou v portfoliu objevit středoevropské Blue Chips. Podle Martina Burdy by ale zainvestovanost do nich neměla přesáhnout tři procenta majetku fondu.

Scénář 2: Pokles akcií

Alternativa dluhopisů?

Pokles úrokových sazeb v letošním roce skončí a s ním i žně dluhopisových fondů – 6 - 8procentní výkonnost, které momentálně dosahují, se určitě nebude opakovat. Ojedinělé nejsou ani hlasy skeptiků, kteří očekávají v roce 2003 propad výkonnosti českých dluhopisových fondů pod úroveň fondů peněžního trhu. V případě takovéhoto výhledu konzervativní investor nemá moc na výběr. Alternativou k mírnému zainvestování do akcií jsou snad jen fondy zaměřené na dluhopisy ostatních rozvíjejících se ekonomik s vyššími úrokovými sazbami. V takovém případě ale do hry o dobré zhodnocení vstupuje riziko dalšího posilování české koruny. Z tohoto hlediska načasovala ISČS vstup fondu na trh dobře.

Obrácená pyramida

Fond je určitě dobrým nápadem - pro tuzemskou Komisi nemající v oblibě deriváty - je v podstatě jedinou schůdnou alternativou, jak nabídnout "bezpečný" produkt investující do akcií. Nelze se ale ubránit pocitu, že ISČS uvádí na trh produkty v opačném pořadí než radí marketingové poučky. Po základních stavebních kamenech "fondové rodiny" jako Sporoinvest (profil, názory), Sporobond (profil, názory) a fond fondů Globaltrend (profil, názory), měl následovat právě tento velmi konzervativní smíšený fond. Až na rostoucím akciovém trhu měla ISČS uvádět na trh takové fondy jako Sporomix 3 (30 procent akcií) a Sporomix 5 (50 procent akcií), případně další akciové fondy jako Eurotrend (profil, názory) či Sporotrend (profil, názory) určené pro zkušenější investory. Prostě podobný fond tu měl být již dávno, nejpozději na přelomu minulého a letošního roku, kdy v ISČS místo něj plánovali Sporomixy.

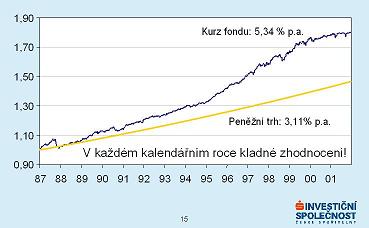

Historický modelový vývoj

Kanibalismus v rodině?

Podobný produkt jako Fond řízených výnosů (FŘM) uvedla na trh mateřská Erste Sparinvest. Také tento korunový fond má ambici být každoročně v černých číslech a podobné jsou u něj i limity akciové složky - více v článku Fiducia: smíšený fond nejen pro nadace. Oproti Fondu řízených výnosů má ale nižší správcovský poplatek (0,96 % ročně oproti 1,2 procenta u FŘM. Od vstupních poplatků jsou zatím podílníci FŘM osvobozeni, u Fiducie (ZFERSAT0000674692) zaplatí 0,5 procenta z objemu investice. Pro Fiducii ale hraje nulové zdanění na úrovni fondu. V tuzemsku registrovaný Fond řízených výnosů naproti tomu musí platit 15procentní daň ze zisku. Osobně bych z této dvojice dal přednost Fiducii.

| Jak dlouho | Riziko | Výkonnost | Likvidita | |||

| dva roky a více | nižší | nižší | střední | |||

Zdá se vám být Fond řízených výnosů ISČS dobrým nápadem? Budete do něj investovat? Nebo si portfolio raději mícháte sami? Myslíte, že fond bude úspěšný a výrazněji se prosadí? Je podle vás lepší Fond řízených výnosů nebo Fiducia? Podělte se o své názory a zkušenosti s ostatními!

|

Dlouhodobý investiční produkt

Myslete na sebe a zabezpečte se na penzi co nejlépe. Třeba investováním do široké nabídky fondů.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

23. 10. 2002 12:41, TGP

Vypadá to jako garantovaný fond. Je to garantovaný fond? Proč se to nejmenuje garantovaný fond?

V diskuzi je celkem (8 komentářů) příspěvků.