Pokud bychom měli shrnout v několika větách výsledky za rok 2000, nezbývá nám, než konstatovat, že leader trhu, Českomoravská stavební spořitelna (ČMSS), opět potvrdila, že se od ní ostatní stavební spořitelny mají ještě co učit. Upevnila si svoji pozici a v počtu nově uzavřených smluv se dokonce stala evropskou dvojkou. Jen pro úplnost, jedničkou v Evropě je Bausparkasse Schwäbisch Hall AG, vlastnící z pětačtyřiceti procent právě ČMSS (druhým akcionářem s pětapadesátiprocentním podílem je Československá obchodní banka).

Na velikosti (ne)záleží

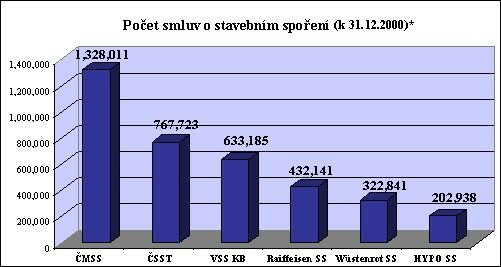

Jistě každého z nás zajímá, kolik má která stavební spořitelna uzavřených smluv. Asi mi dáte za pravdu, že to při výběru stavební spořitelny až tak moc důležité není. Pro někoho ale, z čistě subjektivních důvodů, možná ano. V grafu je uveden absolutní počet aktivních smluv.

Celkem by mělo být tedy uzavřeno k 31. prosinci 2000 na 3 686 839 smluv o stavebním spoření. Ministerstvo pro místní rozvoj sice udává číslo 3 424 580 smluv, ale i tento počet je fascinující. Následující tabulka ukazuje, jak se stavební spoření vyvíjí od roku 1996.

Vývoj počtu smluv o stavebním spoření

(od roku 1996) | |

| |

1996 |

1997 |

1998 |

1999 |

2000 |

| počet smluv celkem |

1 560 142 |

1 967 849 |

2 371 816 |

2 801 389 |

3 424 580 |

| nárůst v % od roku 1996 |

100 |

126 |

152 |

179 |

219 |

| nárůst oproti předchozímu roku (%) |

- |

26,13 |

20,53 |

18,11 |

22,25 |

Zdá se, že přes názory některých skeptiků zájem o stavební spoření neupadá a potvrzují to i výsledky stavebních spořitelen v letošním roce. I když veřejnost se o stavební spoření již tak nezajímá, což lze zřejmě přičíst na vrub tomu, že ho již považuje za samozřejmost, na kterou se není potřeba ptát.

Kolik peněz opatrují?

Stavební spořitelny spravují vklady klientů ve výši 110 690 970 000 korun. Pro zajímavost, celkové příjmy státního rozpočtu České republiky na loňský rok byly zákonem o státním rozpočtu stanoveny na 592 156 000 000 korun. Objem prostředků ve stavebním spoření je tedy roven téměř dvaceti procentům příjmů státního rozpočtu!

| Objem prostředků spravovaných stavebními spořitelnami | |

| |

ČMSS |

ČSST |

VSS KB |

Raiffeisen |

Wüstenrot |

Hypo |

| vklady klientů (tis. Kč) |

40 082 409 |

25 552 449 |

21 244 009 |

10 636 386 |

8 377 062 |

4 798 655 |

| Pramen: jednotlivé stavební spořitelny, údaje k 31. 12. 2000

|

Co z toho? Dokážete si představit, co by udělal takový objem prostředků s inflací, kdyby došlo k jeho rozpuštění do nákupů? Česká národní banka by asi měla velké problémy udržet své střednědobé a dlouhodobé inflační cíle. I to je jeden z aspektů, hovořících pro zachování státní podpory stavebního spoření.

Jsou to banky

Stavební spořitelny jsou bez jakékoli diskuse bankami, tedy nejenom, že si peníze půjčují od svých klientů, ale také je svým klientům půjčují.

Jak jsme se všichni v praxi přesvědčili, nebezpečím pro každou banku jsou neplatící klienti. Pokud podíl neplatících dlužníků překročí určitou míru, banka zákonitě musí zkrachovat, v případě takzvaně českého modelu do ní stát, má-li na tom zájem, "napumpuje" z kapes daňových poplatníků potřebné peníze. Proto nás jistě bude zajímat, jak na tom jsou jednotlivé stavební spořitelny. O jejich stavu vypovídá objem takzvaně klasifikovaných úvěrů, tedy nesplácených půjček, vůči celkovému objemu úvěrů.

| Finanční zdraví stavebních spořitelen | |

| |

ČMSS |

ČSST |

VSS KB |

Raiffeisen |

Wüstenrot |

Hypo |

| objem čerpaných úvěrů (tis. Kč) |

12 259 609 |

3 750 269 |

9 060 533 |

3 754 578 |

1 965 728 |

200 526 |

| klasifikované úvěry (tis. Kč) |

425 875 |

20 260 |

458 540 |

62 135 |

47 127 |

4 684 |

| podíl klasifikovaných úvěrů (%) |

3,47 |

0,54 |

5,06 |

1,65 |

2,40 |

2,34 |

| Pramen: jednotlivé stavební spořitelny, údaje k 31. 12. 2000

|

Z těchto podílů klasifikovaných úvěrů by si měly ostatní banky brát příklad. A zřejmě nebudu daleko od pravdy, pokud napíši, že by v takovém případě nemusel být státní rozpočet schodkový.

Klasifikované úvěry ale nejsou jediným ukazatelem zdraví banky. Tím druhým, důležitějším, je takzvaná kapitálová přiměřenost. Tak jak na tom stavební spořitelny jsou?

Kapitálová přiměřenost

(v %) | |

| ČMSS |

ČSST |

VSS KB |

Raiffeisen |

Wüstenrot |

Hypo |

| 19,66 |

17,39 |

10,24 |

15,58 |

17,69 |

57,09 |

| Pramen: jednotlivé stavební spořitelny, údaje k 31. 12. 2000

|

Hodnota předepsaná ČNB je osm procent a platí, že čím je ukazatel vyšší, tím je situace lepší. Jak je vidět, i v tomto jsou na tom stavební spořitelny velmi dobře.

Perlička na závěr

A na závěr si neodpustím malou perličku. Vyplatilo by se mi vlastnit stavební spořitelnu? Kdybych si mohl vybrat, asi bych vlastnil nejraději Českomoravskou stavební spořitelnu. Pokud bych měl hledět na to, kolik mi firma vydělá na jednoho zaměstnance, volil bych Hypo stavební spořitelnu. Zato Raiffeisen ani Wüstenrot asi příliš radosti svým majitelům nedělají.

Čistý zisk stavebních spořitelen za rok 2000

(v tis. Kč) | |

| ČMSS |

ČSST |

VSS KB |

Raiffeisen |

Wüstenrot |

Hypo |

| 412 150 |

173 274 |

225 498 |

5 807 |

13 110 |

43 790 |

| Pramen: jednotlivé stavební spořitelny, údaje k 31. 12. 2000

|

Z prezentovaných výsledků vyplývá, že pro stavební spoření je Česko země zaslíbená. A ani krach žádné stavební spořitelny nehrozí. Stavební spoření se již neodmyslitelně stalo součástí našeho finančního světa. Čím dál více se podílí na financování našeho bydlení, pozitivně ovlivňuje makroekonomickou situaci... Jen doufejme, že nám to vydrží.

- vše o stavebním spoření najdete zde

Vybrali jste si stavební spořitelnu podle počtu klientů? Nebo podle čeho? A kterou byste chtěli vlastnit? Napište nám své názory.

autor je hlavní analytik Společnosti ekonomických poradců