Šéfka Mezinárodního měnového fondu Christine Lagardeová projevila obavy z deflace, která podle jejího názoru hrozí eurozóně. „Je třeba rozhodně bojovat proti deflační příšeře,“ prohlásila francouzská politička ve švýcarském Davosu.

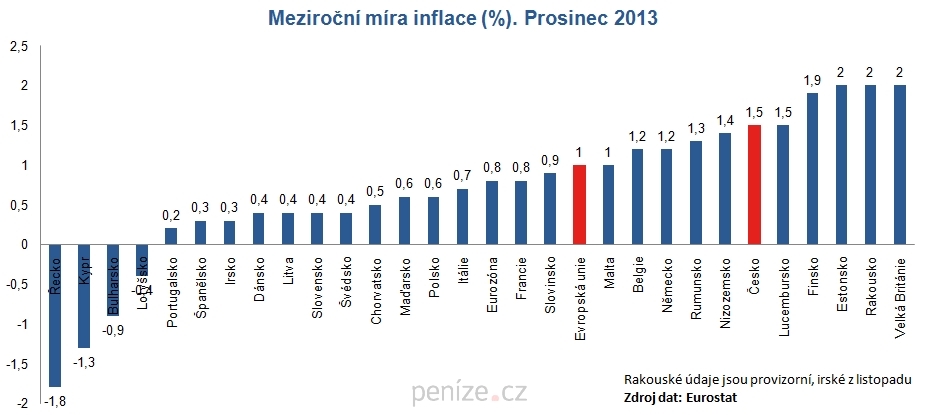

Skutečně, deflace ve smyslu poklesu cenové hladiny v několika evropských zemích již probíhá: Řecko, Kypr, Bulharsko, Lotyšsko. V několika dalších je inflace těsně nad nulou: Portugalsko, Španělsko, Irsko, Dánsko, Litva, Slovensko, Švédsko. Viz graf.

Je deflace opravdu taková příšera, jak tvrdí Lagardeová (a spolu s ní i čtyři ze sedmi českých centrálních bankéřů)? Pokud ano, proč?

Samotná deflace za normálních okolností nemusí vadit. Děsivé historky, jak spotřebitelé odkládají nákupy v naději dalšího poklesu cen, jsou ekonomický folklór, se kterým se bohužel stále můžeme setkat v povrchnějších učebnicích, ale není nikterak opodstatněný. Pokles cenové hladiny u maloobchodního zboží má za následek samozřejmě vzrůst poptávky a následné ustanovení ekonomické rovnováhy. Platí to pro trh zboží, práce i nemovitostí.

Proč tedy taková fobie z deflace?

Když se dluhy nerozpouštějí

Existuje jeden důvod, proč deflace může být skutečně nebezpečná. Hodně bylo řečeno o inflaci a o tom, jak reálně rozpouští hodnotu dluhů a dluhopisů. Nuže, deflace působí přesně opačně: hodnotu dluhů a dluhopisů reálně zvyšuje.

To může být vskutku nebezpečné v ekonomikách, které jsou vysoce zadlužené. Státní dluh Francie přesahuje 90 procent hrubého domácího produktu, abychom nechodili daleko. Itálie je na tom o mnoho hůř a o Řecku netřeba mluvit.

Zvětšíte kliknutím. Zdroj Eurostat

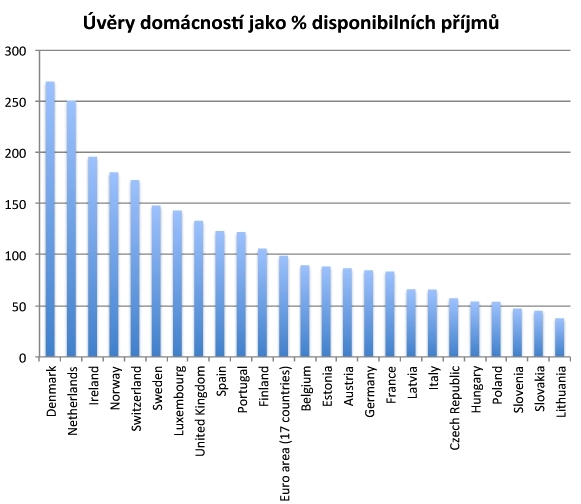

Ale státní dluh ještě není všechno. Španělská a irská finanční krize byla způsobena přemrštěným zadlužením soukromého sektoru. A to je problém ještě větší než státní dluh. Graf vpravo ukazuje velikost zadlužení domácností různých evropských ekonomik vzhledem k jejich disponibilním příjmům. Zajímavý pohled, že?

Vede možná překvapivě Dánsko – zde je zřejmé, jak se financuje blahobyt sociálního státu. Dluhem. Dánsko ostatně už několik let trpí chronickou bankovní krizí. Vzhledem k tomu, že Dánsko není členem euorzóny, se ovšem na záchranu dánských bank nemusejí skládat obyvatelé jejích členských států včetně Slovenska.

V rámci eurozóny pak vede Nizozemsko, jehož finanční stabilita je velmi křehká. Nizozemsko je společně s Irskem nejnáchylnější riziku deflace. Následuje několik států mimo eurozónu: Norsko, Švýcarsko, Švédsko, Británie. Skandinávci zažili hypoteční krizi naposledy v letech 1990–1993 a od té doby se předpokládá, že se poučili. (Snad ano. Možná.)

Vysoce zadlužené jsou i Španělsko, Portugalsko a Finsko. Poslední z těchto zemí je považována za „seriózní“, ale ani Finsko není imunní vůči problémům v bankách.

Úhrnem vzato, eurozóna je natolik úvěrově zatížena (ve státním i soukromém sektoru), že případná hlubší deflace by pro dlužníky znamenala nemalou dodatečnou zátěž.

Mimochodem, deflace v Řecku, Bulharsku, Lotyšsku či na Kypru je důsledkem finanční krize, nikoli její příčinou. Důsledkem finanční krize je i krize hospodářská. Není to tak, že pokles cen způsobuje krize. Naopak, krize způsobují pokles cen.

Česká republika podobně jako ostatní země střední a východní Evropy jsou poměrně málo zadlužené. V našem případě je deflace zcela nesmyslný strašák.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

28. 1. 2014 17:28, Octopus

Na intervenci se nekdo hoooooodne napakoval.

Dluznici, zlodeji a dalsi chatra maji pre, my ostatni jsme holt prodelali. At zije Bananystan!

Příspěvek s nejvíce zápornými hlasy

28. 1. 2014 10:02

Kohout by se měl podívat do učebnice co je J křivka. Ale chápu, že to je nad jeho možnosti.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (17 komentářů) příspěvků.