Možná už jste zahlédli billboardy s nabídkou garantované hypotéky 2,99 procenta. Developer Central Group nabízí nové byty za poloviční úrok, než na jaký Češi běžně dosáhnou v bance. Na podobně výrazné slevy lákají i další společnosti.

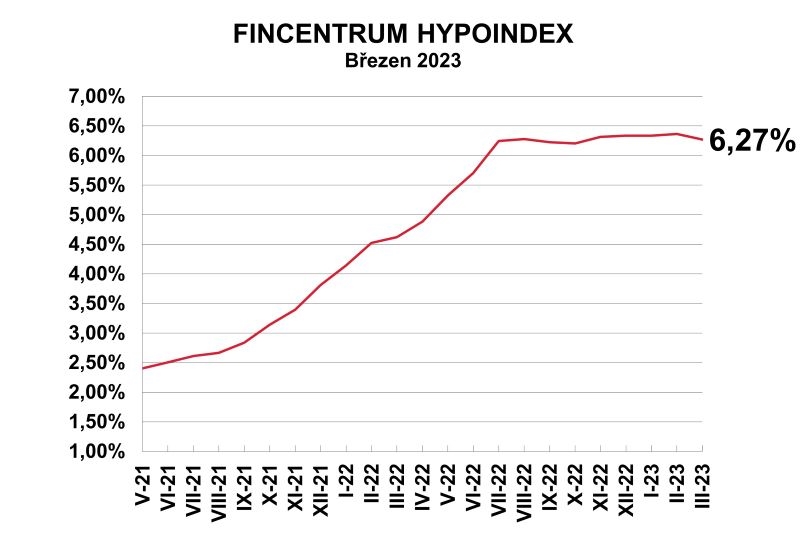

Průměrný úrok, za jaký banky běžně nabízejí nové hypotéky, v únoru podle statistiky Fincentrum Hypoindex dosáhl 6,27 %. Oslovení experti se shodují, že developeři „snovými sazbami“ pod tři procenta reagují na slabou poptávku po novostavbách. Pod tříprocentní hranici se průměrný úrok v bankách naposled dostal na podzim roku 2021.

Vývoj průměrné nabídkové sazby. Zdroj: Fincentrum Hypoindex

Společnost Central Group na svém webu píše, že do termínu dokončení bytu zprostředkuje hypotéku se sazbou maximálně 2,99 % a rozdíl mezi úrokovou sazbou uvedenou ve zprostředkované úvěrové smlouvě bude až do výše 6 % kompenzovat po dobu tří let od začátku čerpání.

Co přesně tahle trochu záludná formulace znamená, si vysvětlíme později. Zatím můžeme prozradit, že klient tak může ušetřit řádově stovky tisíc korun oproti variantě, kdyby si na stejný byt za současných podmínek bral hypotéku od banky.

Je to slevová akce, ne hypotéka

I když běžné hypotéky mírně zlevnily, pro většinu lidí se zájmem o vlastní bydlení zůstávají nedostupné. Je to znát i na statistikách. Celkové prodeje hypoték podle Hypomonitoru České bankovní asociace loni meziročně klesly o 63,6 procenta, u nových hypoték o 57 procent. Letos v lednu byl meziroční propad dokonce 80 procent. Dvouciferné poklesy očekávají bankéři i v dalších měsících.

„Nabídky od developerů mohou být impuls, který pomůže oživit současnou zamrzlou poptávku. Jde o celkem racionální pobídku. Obdobné se objevily i při poslední realitní krizi zhruba před deseti lety. Někteří developeři nyní tento nástroj používají vedle dalších benefitů pro kupující, jako je zdarma zařízení kuchyně či parkovací stání,“ říká Milan Roček, místopředseda představenstva společnosti Hyposervis.

Potvrzuje tím názor i dalších hypotečních specialistů, že akce Central Group a dalších developerů může některým lidem pomoci překlenout současné období drahých hypoték.

Podobně to vidí i David Eim, místopředseda představenstva Gepard Finance, a Libor Ostatek, zakladatel Golem Finance. Podle nich je ale důležité, aby lidé tuto nabídku nevnímali jako standardní hypotéku, ale jako způsob, kterým developeři dávají slevu na koupi konkrétních nových nemovitostí.

„Developer zároveň pracuje s předpokladem, že za tři roky, až dotace skončí, zákazník získá od banky úrok, který bude schopný i bez kompenzace od developera s klidem splácet,“ upozorňuje Eim.

Central Group rozjel tento program na podzim. Podle výkonné ředitelky Michaely Tomáškové ho využívá 30 procent zákazníků. Konkrétní číslo neřekla s poukazem na to, že počty klientů během roku společnost nezveřejňuje.

Program se vztahuje na byty z projektu Výhledy Chodovec, který bude dokončený nejdříve letos v srpnu, a dále na projekty Viladomy Letňany, Rezidence Parková čtvrť, Tesla Hloubětín a U Hostivařské přehrady, které budou dokončeny později.

Hypotéku si klient sám v bance sjednat nemůže. Model je postavený na tom, že mu ji zprostředkuje Central Group. Aby mohl podle Tomáškové vybrat nejvýhodnější nabídku, spolupracuje developer s Českou spořitelnou, Hypoteční bankou, ČSOB, Komerční bankou a Raiffeisenbank.

„Díky svému tržnímu podílu máme při vyjednávaní s bankami velmi silnou pozici. Už nyní nabízíme úrok 5,69 procenta, který je výrazně níže, než je na trhu běžné. Před dokončením bytů, kdy už by navíc podle předpokladů měly být úrokové sazby nižší než dnes, bude Central Group s bankami jednat o velkém balíku hypoték desítek až stovek klientů v hodnotě stovek milionů korun. Věříme, že se nám proto podaří pro klienty vyjednat ještě mnohem výhodnější úrok. Každopádně klientům garantujeme, že rozdíl mezi úrokem 2,99 % a úrokem od banky za něj vyrovnáme,“ říká Tomášková. A upřesňuje, že minimální délka fixace úroku sjednávaného v bankách bude tři roky.

Pár procent z ceny bytu

Klienti, kteří se rozhodli program využít, musí splnit podmínky pro získání hypotéky a zaplatit napřed developerovi 10 procent z celkové ceny bytu. Lidé nad 36 let zaplatí dalších 10 procent před dokončením bytu. Tento model souvisí s pravidly bank. Zájemce musí splnit příjmové podmínky na požadovanou výši hypotéky a mít k ní i vlastní peníze. Alespoň deset procent hodnoty zástavy pořizované nemovitosti pro klienty starších 36 let je běžný požadavek. U starších klientů je to většinou dvacet procent zástavy.

„Na zbytek ceny klientům sjednáme před dokončením bytu úvěr, který začnou čerpat a splácet až v době dokončení bytu, konkrétně nejdříve na konci srpna pro projekt Výhledy Chodovec V tuto chvíli tedy žádné splátky klienti ještě neplatí,“ říká Tomášková.

Konkrétní příklad z praxe, kolik klient na splátce měsíčně ušetří, Central Group zatím poskytnout nemůže. „Úspora klienta bude záviset na tom, jaká bude v době sjednání hypotéky úroková sazba od banky. Jednání s bankami proběhnou až před dokončením bytu,“ vysvětlila Tomášková.

Pokud bychom vzali příklad hypotéky pro člověka do 36 let, na byt 2+kk za zhruba sedm a půl milionu korun v novostavbě v Praze, na 90 procent kupní ceny a se splatností úvěru 30 let, pak by v bance při současném šestiprocentním úroku jeho měsíční splátka činila téměř 40 a půl tisíce korun. V dotované verzi by to bylo zhruba 28 a půl tisíce korun. Za tři roky by tak úspora činila skoro 434 tisíc korun. Dosažená sleva z kupní ceny by tak odpovídala zhruba pěti procentům.

„Vezmeme-li výši úrokové dotace, kterou developeři nabízejí, tak se zpravidla sleva z kupní ceny pohybuje v řádu jednotek procent. To se jim samozřejmě hůře komunikuje než garantovaná hypotéka s úrokem pod tři procenta,“ poznamenává Ostatek.

Podle Eima strategii developera doprovází očekávání, že po třech letech dotace hypotéky budou sazby v bankách zřejmě nižší. Hypoteční experti skutečně odhadují, že do dvou až tří let úroky klesnou na úroveň tří až čtyř procent. Úrok na novou fixaci, která bude bez dotace od developera, by pak zákazníci neměli mít takový problém splácet. „Kdo chce být ale fér, musí připustit i možnost, že sazby nižší nebudou. Dovedu si představit, že super levná hypotéka za 2,99, jakou někteří developeři propagují, může u některých klientů vést k podcenění situace,“ upozornil Eim.

Chyták v tom není, ale neukvapte se

Společnost Central Group není jediná, která s dotovanou hypotékou přišla. Je vidět i v nabídce firem jako je PSN, Jakeš Development nebo Cresco. Příspěvek na hypotéku developeři shodně garantují jen u vybraných projektů a také jím hradí rozdíl maximálně do šesti procent úroku od banky.

Odlišnosti můžou být ve výši úrokového příspěvku od developera a v délce doby, na kterou ho poskytne. Například společnost Cresco při sjednání hypotéky přes firmu Hypoasistent nabízí kompenzaci nad úrok 2,49 procenta do úroku 6 procent po dobu maximálně 24 měsíců od začátku čerpání hypotečního úvěru.

Maximální výše kompenzace v projektu, který vzniká na místě bývalého průmyslového podniku Tesla Holešovice, vyčísluje na svém webu: činí 290 tisíc korun na jednotku 3+kk, 200 tisíc na jednotku 2+kk a 150 tisíc na jednotku 1+kk.

Oslovení odborníci v těchto nabídkách developerů chyták na klienty výslovně nevidí. „Jen je potřeba si uvědomit, že hypotéku bude schvalovat banka na aktuální výši sazeb na trhu, a nikoliv na sazbu 2,99 %. Klient, který by na hypotéku podle pravidel banky dosáhl při sazbě 2,99 %, na ni nemusí dosáhnout při aktuálním úroku banky. Kompenzace developera na tom nic nezmění,“ říká Eim.

Experti zároveň doporučují, aby si každý, kdo bude o takové možnosti uvažovat, nechal nabídku developera posoudit od finančního specialisty.

„Je důležité, jak je smluvně zajištěna ona dotace, nebo co se například stane, pokud nebudou plněny podmínky smlouvy s developerem a klient bude chtít od smlouvy odstoupit. Povinnosti vyplývající z hypotéky jsou dané smlouvou s bankou. V úvěrové smlouvě s bankou však není dotace zohledněna,“ dodává Ostatek.

Olga Skalková

O bankách a finančních institucích píše od 90. let. Byla součástí ekonomického týmu Hospodářských novin, psala i na weby iHNed.cz a Aktuálně.cz. Teď píše externě pro Peníze.cz. Ráda tráví čas s rodinou a přáteli, chodí do... Další články autora.

Sdílejte článek, než ho smažem