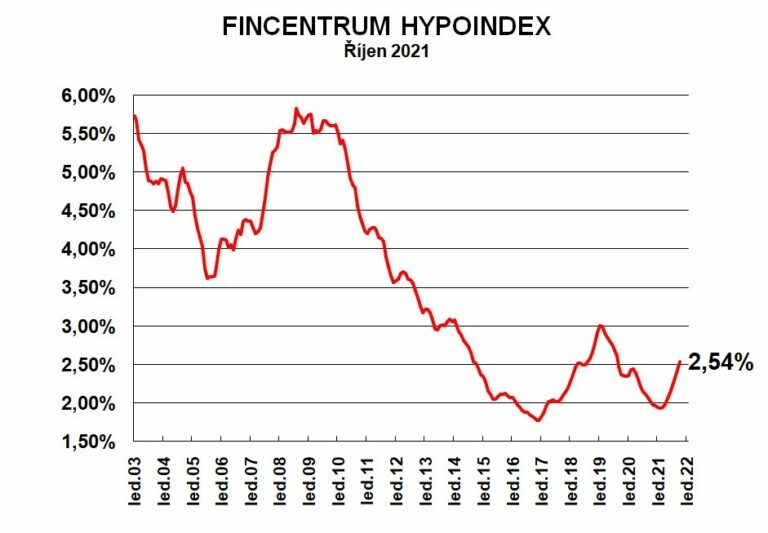

Průměrný úrok hypoték poosmé v řadě stoupl – v říjnu na 2,54 % ze zářijových 2,43 %. Ukazuje to statistika Fincentrum Hypoindex, která vychází ze skutečných hodnot u nově sjednaných smluv včetně refinancování. Loni v říjnu dosahoval průměrný úrok 2,02 %.

Jenže: Ani na říjnových 2,54 % už teď nikdo nedosáhne. Hypotéky po dalším výrazném zvýšení úrokových sazeb ze strany České národní banky rychle zdražují. Novou už dnes s úrokem pod 3,5 % seženete těžko.

Hypoindex má za nabídkovými sazbami zhruba dvouměsíční zpoždění, které je dáno tím, že banky teprve postupně zpracovávají dříve rozjednané hypotéky. A u nich ještě byly úroky nižší. „Sazby budou postupně stoupat, dostanou se přes 4 % a je pravděpodobné, že budou atakovat i hranici 5 %,“ říká Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select.

Kam se cena hypoték vydává, ukazují dva poslední příklady jejich zdražení:

Air Bank od dneška zvyšuje úroky o 0,8 procentního bodu. Nové hypotéky s fixací na 5, 7 nebo 10 let tak prodává za 3,89 % a refinancované, které k ní lidé převedou z jiné banky, za 3,69 %. Jde o hypotéky s LTV do 80 % (LTV je poměr výše úvěru a hodnoty zastavované nemovitosti). Kdo si v Air Bank zároveň s hypotékou sjedná i pojištění schopnosti splácet, dostane slevu na úroku ve výši 0,15 procentního bodu.

Také skupina ČSOB od dneška hypotéky zdražuje. Úroková sazba u nejčastěji využívané hypotéky s fixací na pět let nově dosáhne 4,19 %, vzroste tak o 0,6 procentního bodu. „Naše původní plány počítaly s pomalejším růstem. Nové sazby jsou nicméně reakcí na razantní krok ČNB, která se snaží zabránit dalšímu nárůstu inflace,“ vysvětluje Jiří Feix, předseda představenstva Hypoteční banky a ČSOB Stavební spořitelny.

![]() Zdroj: Fincentrum Hypoindex

Zdroj: Fincentrum HypoindexVývoj průměrné úrokové sazby hypoték od roku 2003.

Rychlý růst úroků spolu s vysokými cenami bytů a rodinných domů dál zvyšuje nedostupnost vlastnického bydlení pro lidi, kteří si ho chtějí pořídit. Dá se tedy čekat – především ve velkých městech, kde jsou byty nejdražší – zvýšený zájem o nájmy.

Zdražování hypoték nepotěší ani lidi, kterým končí fixace a dosud si nesjednaly nový úrok na další období. Když někomu zbývá doplatit třeba dva miliony korun a dosud měl sazbu například 2,19 %, tak při zbývající době splatnosti 20 let by jeho měsíční splátka hypotéky dělala 10 299 korun. Kdyby mu úrok vyrostl na 4 %, bude to už 12 120 korun. A pokud by sazby skutečně vyrostly až na 5 %, kde byly naposledy v roce 2010, dělala by měsíční splátka 13 199 korun.

„Dá se předpokládat, že jakmile se skokové zdražení promítne do průměrné sazby, budou skokově „padat“ i objemy podepsaných hypoték,“ říká Sýkora.

K ochlazení trhu by v příštích měsících kromě růstu úrokových sazeb mohl přispět i efekt možného předzásobení. V prvních deseti měsících roku 2021 byl totiž zájem o hypotéky rekordní a i rok 2020 byl pro banky úspěšný. Do konce letošního října sjednaly banky podle Hypoindexu téměř 114 tisíc hypoték za 355 miliard korun. Už tak překonaly dosud rekordní loňský rok, kdy se objem poskytnutých hypoték vyšplhal za 12 měsíců na 254 miliard korun.

I počtem sjednaných hypoték je letošek už nad rokem 2020, loni banky sjednaly za celý rok 92 tisíc hypoték. Rekord v počtu sjednaných hypoték dosud držel rok 2016, tehdy jich bylo 114 tisíc. Na vyrovnání tohoto rekordu letos tedy stačilo prvních deset měsíců.

V říjnu banky podle Hypoindexu sjednaly 10 065 hypoték, zatímco v září to bylo 9602 a v rekordním březnu 14 401. Jisté ochlazení tak už vidět lze, stále je však v meziročním srovnání stejných měsíců počet hypoték vyšší. V říjnu banky sjednaly meziročně o 14 % hypoték víc, ještě v srpnu to ale bylo o víc než polovinu.

Průměrná výše hypotečního úvěru v říjnu lehce vzrostla (o 2420 korun oproti září) na 3 186 238 korun. Před pěti lety, v říjnu roku 2016, dosahovala průměrná výše 1 980 701 korun. Za pět let tedy narostla o 60 % a kopíruje rychlý růst cen nemovitostí z posledních let.

A ještě poznámka na konec: Do Hypoindexu nehlásí své výsledky některé banky, které mají na trhu menší podíl – například Creditas, Fio, mBank nebo Oberbank.

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

17. 11. 2021 19:57

Jako důchodce se mám dobře. Vlastni být, nájem vše za cca 3,5 tisíce, zánovní auto, důchod 20 tisíc, nevim co s penězi, mám je ve 3 bankách a vynáší několik tisíc měsíčně, paráda.

Příspěvek s nejvíce zápornými hlasy

15. 11. 2021 11:08

Citace - Tomáš Marný / 15.11.2021 09:05

tak to ses teda chudinka, 45kc za kubik, 100kubiku rocne = necelych 5tis za rok. me nova cisticka vloni stala 100tis, kazdy rok vyvest za 1500kc, a kazdy 2 roky rozbor vypoustenyho odpadu za 2tis, k tomu spotreba elektriky na provzdusnovani 2kWh denne, tedy 700kWh rocne, tedy cca 3tis kc rocne. tedy rocni naklady pres 5tis + dejme tomu 4% z investice, tedy suma sumarum cca 10tis rocne a to do toho nepocitam, ze kdybych si tech 100tis musel pujcit, tak jen urok by byl 2-5tis rocne. kde se muzu napichnout za 45kc/kubik ??

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (16 komentářů) příspěvků.