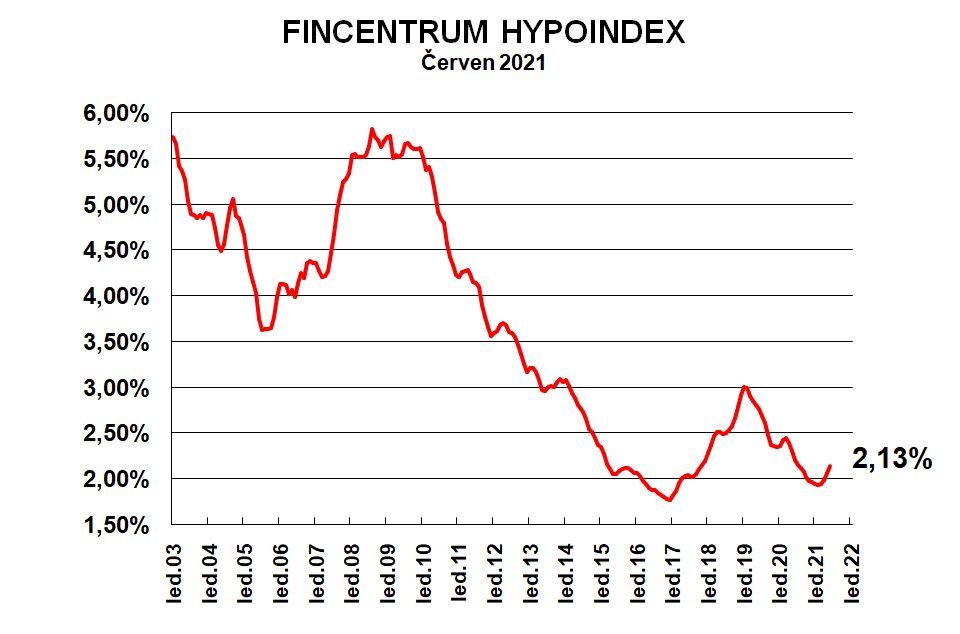

Průměrný úrok hypoték počtvrté v řadě stoupl – v červnu na 2,13 % z květnových 2,06 %. Ukazuje to statistika Fincentrum Hypoindex, která vychází ze skutečných hodnot u nově sjednaných smluv včetně refinancování. Loni v červnu dosahoval průměrný úrok 2,21 %.

„Lze předpokládat, že růst bude i nadále pokračovat, a to i díky zvýšení sazeb ze strany ČNB. To potvrzují dnes platné nabídkové sazby bank, které jsou v některých případech až o 0,8 procentního bodu vyšší než průměrná úroková sazba hypoték podle hypoindexu,“ říká Jiří Sýkora, hypoteční analytik společnosti Fincentrum & Swiss Life Select. Během června zvýšily nabídkové sazby téměř všechny banky.

Skutečné sazby mají za těmi nabídkovými zatím zpoždění, protože banky teprve postupně odbavují nahromaděné úvěry z předchozích týdnů. Zájem o klasickou hypotéku je v posledních měsících rekordní a banky mají oproti běžnému režimu u vyřizování úvěrů často i několikatýdenní zpoždění.

Zdroj: Fincentrum Hypoindex Vývoj průměrné úrokové sazby hypoték od roku 2003.

Banky, které hlásí svá čísla do Hypoindexu, v červnu sjednaly 14 069 hypotečních úvěrů v celkovém objemu 44,5 miliardy korun. Před rokem to bylo zhruba o polovinu méně. O pár stovek hypoték víc si lidé sjednali jen letos v březnu a v listopadu roku 2016.

Za první polovinu letošního roku banky poskytly hypoteční úvěry za téměř 224 miliard korun, což odpovídá celoroční produkci z rekordních let 2016 a 2017. Nejpozději po letních prázdninách překonají i současné maximum: do objemu sjednaných hypoték za loňský rok chybí letos už jen zhruba 30 miliard korun. Navíc by v roce 2021 mohl padnout i rekord v celkovém počtu sjednaných smluv, který zatím drží rok 2016 se 114 tisíci. Letos za první pololetí banky sjednaly zhruba 72 tisíc smluv.

Průměrná hypotéka v červnu dělala 3 161 080 korun, oproti květnu tak byla vyšší o víc jak 37 tisíc. za poslední rok vyrostla o víc jak 400 tisíc. Před pěti lety, v červnu 2016, dosahovala 1 929 207 korun.

A ještě poznámka na konec: Do Hypoindexu nehlásí své výsledky některé banky, které mají na hypotečním trhu menší podíl – například Creditas, Fio, mBank nebo Oberbank.

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem