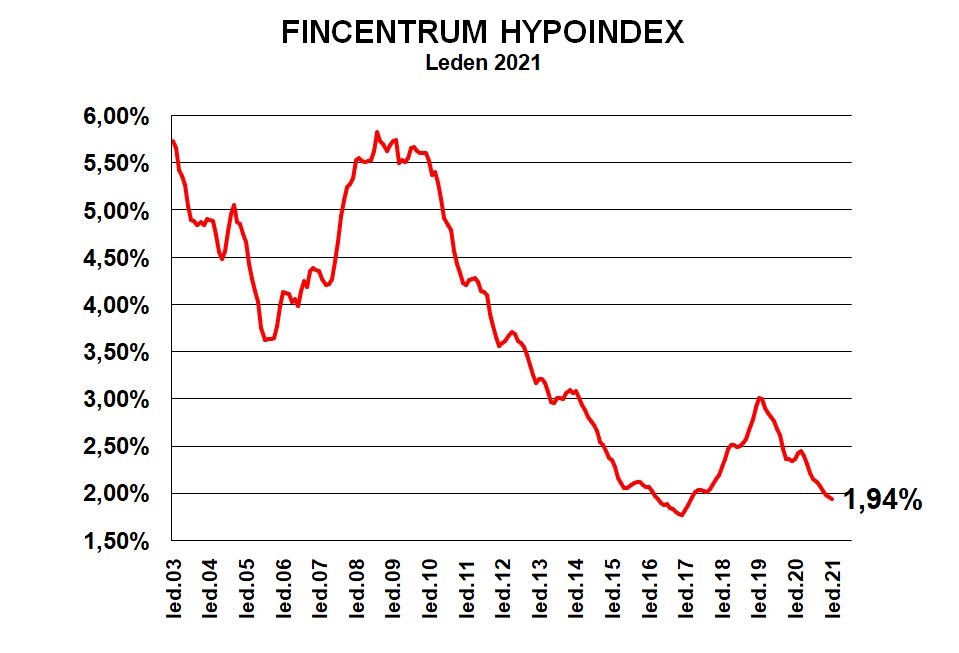

Průměrný úrok hypoték v lednu podesáté v řadě klesl, konkrétně na 1,94 % z prosincových 1,96 %. Ukazuje to statistika Fincentrum Hypoindex, která vychází ze skutečných hodnot u nově sjednaných smluv včetně refinancování.

Loni v lednu dosahoval průměrný úrok 2,36 %, v březnu dokonce 2,44 %. Pak ale „peníze začaly zlevňovat“ kvůli koronavirové krizi. Česká národní banka snížila svou základní úrokovou sazbu postupně z 2,25 % na nynějších 0,25 %. Od té doby sazby hypoték klesají, i když v posledních měsících sílí hlasy o brzkém odrazu od dna.

„Vzhledem k tomu, že cena zdrojů již několik měsíců roste a pozvolna se zvyšuje i rizikovost úvěrů, je pokračující pokles průměrné sazby překvapující. Podíl nesplácených úvěrů ale zatím není tak vysoký, jak banky očekávaly při první vlně pandemie,“ říká Jiří Sýkora, hypoteční specialista společnosti Fincentrum & Swiss Life Select.

![]() Zdroj: Fincentrum Hypoindex

Zdroj: Fincentrum HypoindexVývoj průměrné úrokové sazby hypoték od roku 2003.

„Sazba nových hypotečních úvěrů se velmi věrně (se zpožděním několika měsíců) drží vývoje střednědobých tržních sazeb. Ty se zase drží výhledu krátkodobých tržních sazeb, a ty se drží výhledu repo sazby. Čím jistější tedy bude, že ČNB začne letos zvedat repo sazbu (a bude v tom pokračovat i v dalších letech), tím spíš lze očekávat nárůsty všech ostatních úrokových sazeb v ekonomice včetně těch hypotečních,“ říká Michal Skořepa, analytik České spořitelny.

Ekonomové očekávají, že centrální banka sazby zvýší v druhé polovině roku, možná i opakovaně.

![]() Autor: Michal Skořepa

Autor: Michal SkořepaGraf naznačuje, jak pevně je sazba z nových úvěrů na bydlení (svislá osa) navázána na střednědobé tržní sazby (vodorovná osa). Pokrývá měsíční data od počátku roku 2017, přičemž poslední tři známé měsíce (říjen až prosinec 2020) jsou znázorněny červeně. Úměra mezi oběma typy sazeb je z grafu vcelku zřejmá.

„Naše prognóza očekává na podzim tohoto roku pětiletou tržní sazbu na úrovni kolem 1,4 %. V logice výše uvedeného grafu by to znamenalo, že do konce letoška by sazby u nových hypoték mohly vystoupat z dnešní úrovně na cca 2,4 %. V médiích se už objevily odhady, že by to mohlo být až kolem 3 %, což se ale ve světle výše uvedených údajů zdá být příliš vysoko,“ předpovídá Skořepa.

Ekonom ING Bank Jakub Seidler zase upozorňuje na to, že se do hry mohou vrátit omezení hypotečního trhu ze strany České národní banky.

„Rekordní růst hypoték v loňském roce byl vzhledem ke koronakrizi překvapivý, kromě poklesu hypotečních sazeb byl patrně popohnán i zrušením daně z převodu nemovitostí a také zrušením příjmových limitů pro žadatele o úvěr ze strany centrální banky. ČNB sice prozatím o možnosti znovuobnovení limitů nehovoří, jelikož patrně vnímala růst hypoték a cen nemovitostí v loňském roce jako spíše jednorázovou záležitost, lednová čísla však navazují na silný trend zájmu o hypotéky a pokud tento vývoj bude dále pokračovat, začne ČNB dle našeho názoru svůj postoj opět přehodnocovat a příjmové limity pro poskytování hypoték obnoví,“ říká Seidler.

Rekordní leden

Banky hlásí, že o hypotéky je dál velký zájem. Letos v lednu podle dat Hypoindexu sjednaly 8380 hypoték, což je druhé nejvyšší lednové číslo v historii. Rekord drží leden 2017 s počtem 8665 sjednaných smluv.

Dál roste objem nově poskytnutých hypoték: 24,942 miliardy korun je lednovým rekordem. Důvodem je hlavně výrazné zdražování nemovitostí. Kvůli tomu roste i průměrná výše poskytnuté hypotéky. V lednu dosáhla 2 976 346 korun.

„Růst průměrné výše hypotéky však v lednu přibrzdil. Zatímco během prosince stoupla o téměř 80 tisíc korun, v lednu to bylo o zhruba 10 tisíc. To může ukazovat na zpomalení růstu cen nemovitostí,“ říká Sýkora.

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem