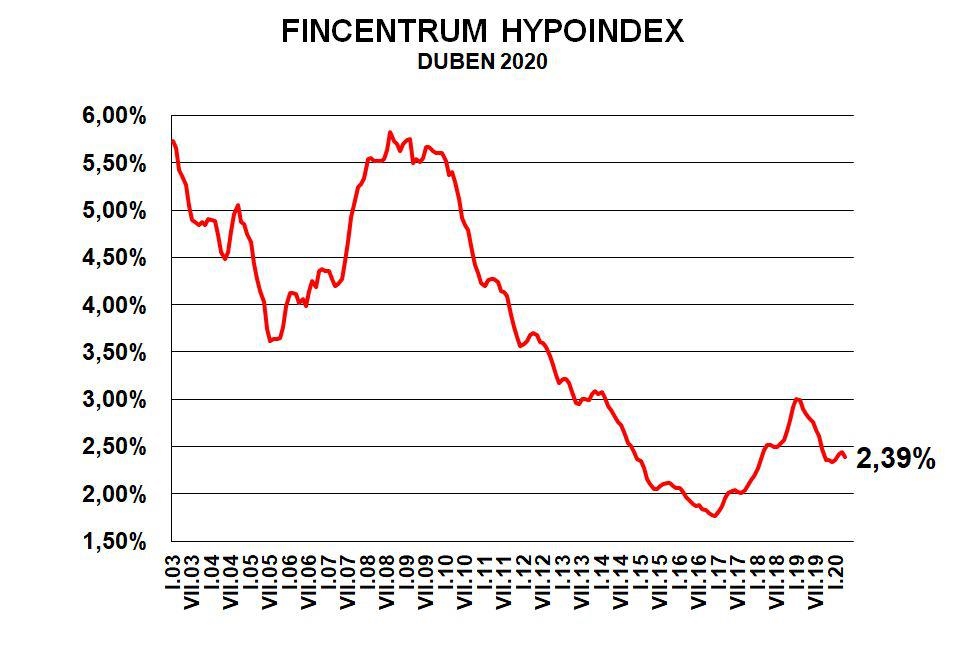

Průměrný úrok hypoték v dubnu poprvé v letošním roce klesl, a to na 2,39 procenta z březnových 2,44 procenta. Ukazuje to statistika Fincentrum Hypoindex, která vychází ze skutečných hodnot u nově sjednaných smluv včetně refinancování.

„Pokles je překvapivý i přesto, že Česká národní banka v březnu dvakrát snížila sazby. Banky se totiž vypořádávají s vyšším rizikem a stále ještě přijímají žádosti o odklad splátek. Do hry ale vstupuje i konkurenční boj. Sazby v březnu a dubnu snížily především menší banky,“ říká Jiří Sýkora, specialista oddělení produktového managementu společnosti Fincentrum & Swiss Life Select.

Průměrná úroková sazba hypoték zahájila letošní rok mírným růstem, když ještě v prosinci dělala 2,34 procenta. Stále tedy jsme lehce nad touto úrovní, ale zároveň hluboko pod tou, jaká tu byla před rokem. V dubnu roku 2019 dosahal průměrný úrok podle Hypoindexu 2,85 procenta.

![]() Zdroj: Fincentrum Hypoindex

Zdroj: Fincentrum HypoindexVývoj průměrné úrokové sazby hypoték od roku 2003.

Podle Sýkory se kvůli převládající nejistotě nedá čekat výraznější propad úroků u hypoték, přestože Česká národní banka na začátku května opět výrazně snížila své úrokové sazby. Na začátku května sice snížila sazby Moneta Money Bank (o 0,2 procentního bodu na 2,62 procenta) a od poloviny května Banka Creditas (o 0,21 procentního bodu na 2,09 procenta), největší hypoteční banky ale zatím vyčkávají.

Banky v dubnu podle Hypoindexu sjednaly 6744 hypoték v celkovém objemu 17,845 miliardy korun. Oproti letošnímu březnu to bylo o 650 hypoték méně a jejich objem klesl téměř o jednu miliardu. Naopak v porovnání s loňským dubnem stoupl počet poskytnutých hypoték o 349 a objem o víc než 3,2 miliardy korun.

Objemem nově sjednaných hypoték šlo letos dokonce o nejlepší duben v historii měření Hypoindexu, tedy od roku 2003. Na nové historické maximum vzrostla průměrná výše hypotéky, v dubnu konkrétně dělala 2 645 985 korun. Za růstem obou čísel je i prudké zdražování nemovitostí v posledních letech.

Podle Sýkory jsou dubnová čísla překvapivá vzhledem k tomu, že banky – přes uvolnění limitů úvěrových ukazatelů ze strany ČNB – poskytují hypotéky převážně do 80 procent zástavní hodnoty nemovitosti (LTV) namísto povolených 90 procent.

„Zájemce o hypotéku je kvůli většímu riziku případného budoucího nesplácení ještě pod větším drobnohledem než před koronavirovou krizí. Banky omezují například i některé druhy příjmů, které akceptují pro výpočet bonity žadatele. S hypotékou se v současné době mohou rozloučit lidé, kteří pracují například v cestovním ruchu či pohostinství,“ říká Sýkora.

„Pokud si chci vzít hypotéku, nerozhoduji se během několika dní. Naopak, takové rozhodnutí „zraje“ dlouhou dobu. A když už se rozhodnu, tak takové rozhodnutí obvykle neberu zpátky. Přestože hodně potenciálních žadatelů o hypoteční úvěr bylo znejistělých, poptávka po vlastnickém bydlení je a bude tady stále a bude i nadále hodně silná,“ říká Vladimír Staňura, hlavní poradce České bankovní asociace.

Čtěte víc:

Jiří Hovorka

O osobních financích píše od roku 2009. Začínal v Měšci, pak se stejným tématům věnoval v Aktuálně.cz, po sloučení s vydavatelstvím Economia se jeho texty objevovaly i v Hospodářských novinách. Dlouhodobě se věnuje důchodům,... Další články autora.

Sdílejte článek, než ho smažem