Na začátku si představujeme, jak přijede princ na bílém koni a princeznu si nastěhuje do zámku, kde spolu budou žít šťastně až do smrti. Realita je většinou taková, že princ přijede MHD, princezna bydlí v podnájmu a na ten společný „zámek“ si musí půjčit. A šťastně, spolu, do smrti?

Minulý rok se rozvodovost pohybovala kolem 47 procent, je dobré nemyslet jen na happy end, ale i na to, co dělat ve chvíli, kdy se rozejdete a na krku budete mít nesplacenou hypotéku.

Mluvte spolu. I když spolu nemluvíte

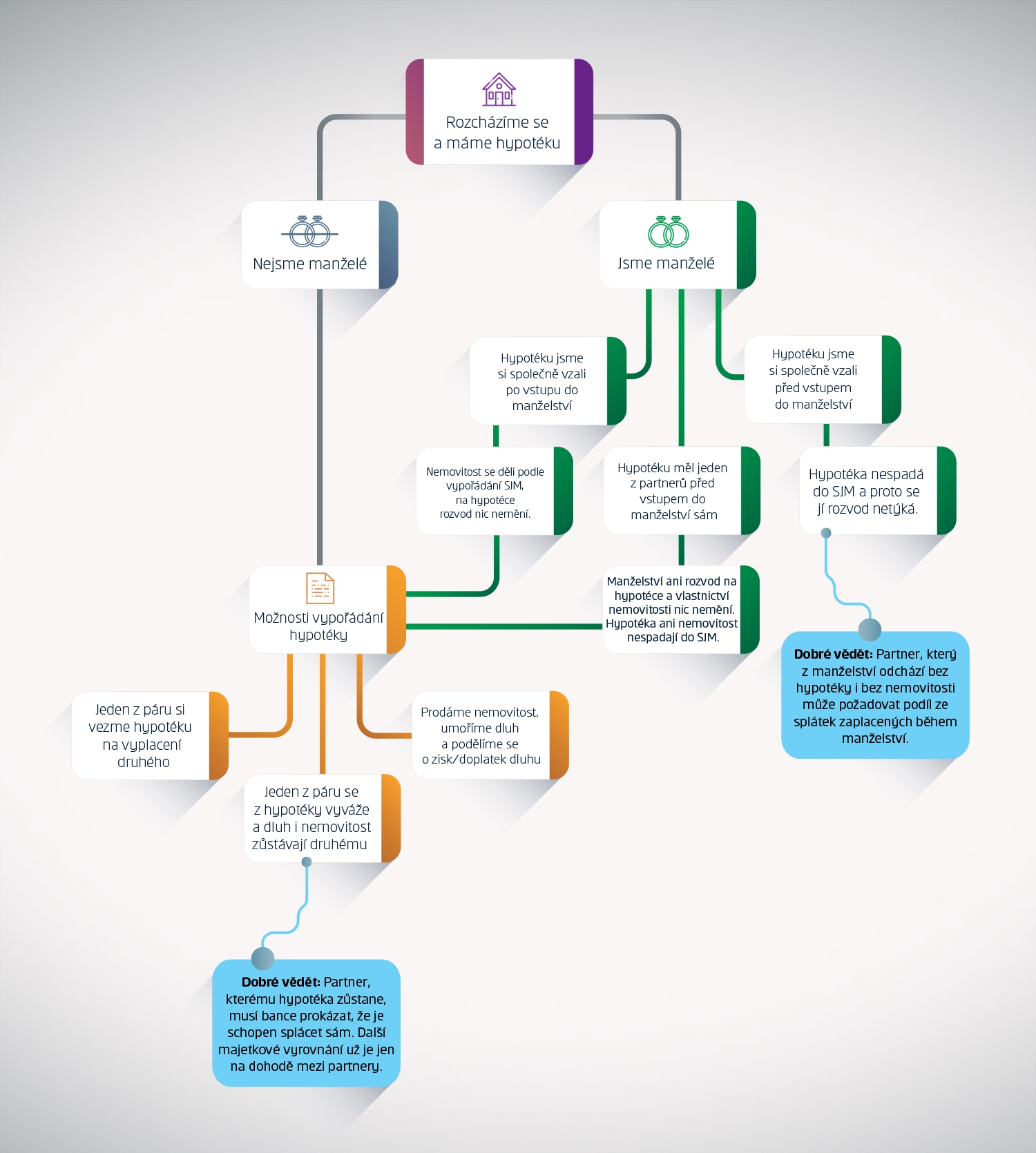

Když se rozpadá manželství, v zájmu všech je, aby se spolu budoucí exmanželé na všem rozumně domluvili. Bohužel v tomhle období spolu pár většinou příliš nemluví. Špatnou komunikací si ale komplikují situaci, zvlášť když mají společné závazky – třeba hypotéku. „Manželé, kteří podali žádost o rozvod, si často neuvědomují, že hypoteční závazek vůči bance mají společný, a že se tedy musí spolu domluvit, co budou s majetkem i se svými závazky do budoucna dělat. Pokud se domluví, dá se situace řešit. Pokud ne, problém se táhne delší dobu a může dojít k vážným situacím, třeba i soudním sporům,“ varuje Marek Petráš, produktový manažer hypoték z České spořitelny. A jaké je v tomto případě nejjednodušší řešení? Nemovitost pořízenou na hypotéku prodat a následně z peněz získaných prodejem hypoteční úvěr splatit. Předpoklad ovšem je, že společné bydlení opouštějí oba.

Ty jdi, já zůstávám!

Složitější je dělení nemovitosti/hypotéky v momentě, kdy jeden z partnerů chce v bytě či domě zůstat. „Pak musí svého bývalého vyplatit,“ upozorňuje advokát Jiří Bureš s tím, že takové spory řeší ve své praxi snad nejčastěji. Ale co když na takové vyplacení nemáte peníze, jako například třiatřicetiletá Marie Muchová. Ta kvůli tomu záměrně rozvod se svým manželem brzdí, což pochopitelně vzájemným vztahům neprospívá. Manžel ji už za to začal „trestat“ tím, že se úmyslně přestal podílet na splácení půjčky.

„Několikrát jsem musela celou nemalou splátku řešit sama, což mě dostalo do dalších finančních problémů. Byt jsme kupovali před pěti lety za necelých šest milionů, nechci o něj po rozvodu přijít, ale kde bych teď vzala tři miliony?“ Marek Petráš sice připouští, že nejde o úplně nejjednodušší variantu, ale i ta má řešení.

„Na vyplacení bývalého manžela si také můžete vzít hypoteční úvěr, musí tam ale být součinnost obou. To znamená, že nemovitost se dá do zástavy a z hypotéky se vyplatí bývalý manžel.“ Marie ale v tomto případě musí prokázat dostatečné příjmy, aby mohla novou hypotéku sama splácet – pak může v bytě zůstat.

Další možností je podle Jiřího Bureše ta, že se jeden z partnerů – spoludlužníků – ze splácení hypotéky vyváže a druhý si ji celou převezme na sebe a pokračuje ve splácení půjčky sám. Z právního hlediska to jde, má to ale svá úskalí. „Je to potřeba dobře zvážit, při vyšších hypotékách jsou splátky velké, můžou dosahovat až několik desítek tisíc měsíčně, což je pro jednotlivce většinou problém,“ varuje advokát. Úvěruschopnost spoludlužníka, který se chce stát dlužníkem jediným, bude posuzovat i banka, která musí vyvázání jeho partnera odsouhlasit. Najít spravedlivé rozdělení, které uspokojí obě strany, zkrátka není jednoduché.

Hádky a odložené splátky

Čtyřicetileté Lucii Zahradnické se před časem rozpadl vztah a bohužel nastala tahanice o děti, byt, a tím pádem i hypotéku. Její manžel, na kterém visela značná část splátky, s ní přestal komunikovat a ona měla strach, že ji i s dětmi vystěhují na ulici. „Měli jsme a máme spory, víme, že třeba po dobu několika měsíců nebudeme schopni splácet, protože se neumíme dohodnout na ničem, natož na penězích, tak co teď…“ zoufá si. Podle Marka Petráše není nic tak černé, jak na první pohled vypadá. I když třeba rozvod dohodou není na pořadu dne.

„Pokud za námi přijdete s časovým předstihem a svou situaci oznámíte, může se například domluvit individuální splátkový kalendář, s nímž budou oba spoludlužníci souhlasit. Banka se s vámi dle konkrétní situace dohodne na optimálním řešení.“ A produktový manažer rovněž upozorňuje, že ve všech případech, kdy se problémy v manželství či partnerství promítnou do problému s hypotékou, je vždycky lepší sdělit bance co nejdřív a po pravdě, jak se věci mají. Ve chvíli, kdy bez oznámení přestanou chodit peníze, banka zareaguje podle zákona a sjednané smlouvy a výsledek bude pro všechny strany méně příjemný než zmíněná předchozí domluva na společném řešení.

Nemá cenu mlžit

Každá situace, do které se s hypotečním úvěrem můžete dostat, se dá řešit. Pokud se ovšem začne řešit včas a banka se dozví celou pravdu. „Vypíchl bych, že nejhorší je, když lidé přestanou komunikovat úplně. A to nejen vzájemně, v rámci rozchodů či rozvodů. Lidem nedochází, že nesoučinnost s bankou má pak neblahé následky. To, že například celou dobu vztahu společnou hypotéku na rodinný dům ve spoluvlastnictví platil manžel a platí ji i po rozvodu, ještě neznamená, že je manželka automaticky vyvázaná. Kdyby se manžel naštval a přestal platit, banka si automaticky půjde pro peníze i k ní. Což vede jen k nepříjemnostem,“ varuje Marek Petráš.

Tyto možné nepříjemnosti jsou přesně popsány v každé smlouvě o uzavření hypotéky, může jít třeba o smluvní pokuty a úroky z prodlení a také o negativní záznam v úvěrovém registru, což může ztížit přístup k budoucím úvěrům. Krajním krokem je pak nucený prodej nemovitosti. „To se ale stává pouze výjimečně, jde o zlomek případů. Většinou se lidé s bankou nakonec domluví. Že by někdo bral někomu střechu nad hlavou, je opravdu krajní řešení. Dochází k tomu zpravidla pouze v extrémních případech, kdy klient s bankou vůbec nekomunikuje a nespolupracuje na řešení vzniklé situace,“ říká Marek Petráš.

Připraveno ve spolupráci s Českou spořitelnou

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

22. 11. 2018 14:16, Tom

Hypotéka je sice jen paní, ale byla placena ze společného jmění (společných peněz) a tedy manžel má právo požadovat jakési odškodné. (Velice) zjednodušeně to vypadá asi takto: manžel by mohl požadovat polovinu z každé splátky, která šla ze společného jmění. Samozřejmě vždy záleží na rozhodnutí soudu.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (7 komentářů) příspěvků.