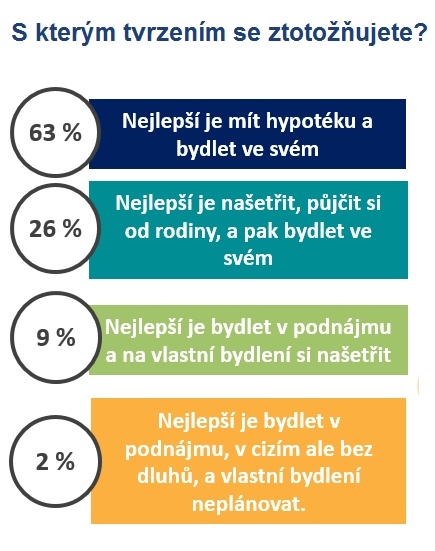

Vzít si hypotéku a pořídit si vlastní byt nebo dům – řešení bydlení, které jako nejlepší označilo 63 procent respondentů průzkumu, který pro finančněporadenskou společnost zpracovala agentura Ipsos. Přes třicet procent zpovídaných by bydlení raději financovalo z vlastních úspor, případně si část půjčilo od příbuzných. Naproti tomu zůstat bydlet v nájmu označila za ideální možnost jen dvě procenta. S úvěrem na bydlení má pak podle průzkumu vlastní zkušenost téměř polovina respondentů.

Graf zvětšíte kliknutím. Zdroj: Partners Financial Services

Zdá se tedy, že při financování bydlení se velká část Čechů spoléhá – nebo má do budoucna v plánu se spolehnout – na hypoteční úvěr. Jak ale půjčce, která ovlivní jejich rozpočet na desítky let, rozumějí? Výsledky nejsou zrovna povzbudivé. Poměr těch, kteří sami hodnotí své znalosti jako nedostatečné oproti těm, kteří si myslí, že mají dobrý nebo alespoň základní přehled, je tři ku dvěma. Otázka je, jak velká část „negramotných“ se překrývá s těmi, kteří mají s půjčkou na bydlení vlastní zkušenost – rozhodně jde minimálně o něco přes deset procent.

Prim hrají úroky

Z průzkumu také vyplynulo, že při vybírání hypotéky, slyšíme především na úrokovou sazbu. Jako nejdůležitější kritérium pro posouzení výhodnosti úvěru ji označilo 40 procent dotazovaných. Proč ale nestačí hledět jen na úrok? „Lidi zaslepení nízkou sazbou nehledí na pozadí této nabídky. Nabídky od sice zní lákavě a všichni je chtějí, ale většinou už se nezajímají, kolik je bude takový úvěr stát navíc. Nízké sazby bývají často podmíněné sjednáním dalších produktů – pojištění nebo kreditní karty. Klienti s reklamní sazbou jsou na tom tak mnohdy hůř než klienti s klasickou sazbou. V bance vám totiž většinou neřeknou, že pojistka, díky které získáte slevu na sazbě, bude stát rok splácení navíc. Lepší prodejní argument je samozřejmě sazba a pro Čechy primárně její grafická podoba,“ popisuje praxi Ondřej Hatlapatka, hypoteční specialista Partners a lektor finanční gramotnosti.

V tom, na co přesně se při výběru hypotéky zaměřit, zkrátka nemají Češi příliš jasno. Dalších čtyřicet procent respondentů by totiž posuzovalo výhodnost hypotéky především podle RPSN nebo roční procentní sazby nákladů. To byl od tvůrců průzkumu tak trochu chyták – RPSN banky u hypoték zatím zveřejňovat nemusí, tato povinnost přijde až s novým zákonem o úvěru pro spotřebitele, po prozkoumání několika nabídek zjistíte, že je většinou ani nezveřejňují.

„Při výběru hypotéky je kromě sazby potřeba hlídat i metodiku. Existují banky, které nabízí klientovi nádhernou sazbu, jenže co už klient neví, je to, že s danou bankou nejde například stavět. Metodicky to sice nabízí, ale papírová byrokracie a postup čerpání je tak hrozný, že klient nemá šanci dům dostavět. Klienti by se měli zaměřit na to, co je pro ně v daný čas nejdůležitější. Úroková sazba by měla být hlavním vodítkem jen v případech, kdy člověk refinancuje,“ doporučuje Ondřej Hatlapatka.

Úvěr na bydlení máme, rezervu ale ne

Alarmující je výsledek další části průzkumu. Téměř třicet procent lidí, kteří si půjčili na nemovitost, nemá či nemělo žádné další úspory.

Zdroj: Partners Financial Services

To znamená, že při výpadku příjmu nebo nečekaných výdajích by se lehce mohli dostat do problémů. Pokud naskočili do hypotečního rychlíku teď při extrémně nízkých sazbách, vrásky by jim na konci fixačního období samozřejmě udělalo jejich zvýšení. Jaké úrokové sazby jsme měli ještě před pár lety, vidíte na grafu:

A dnešní sazby, jakkoli si na ně rychle zvykáme, za normální považuje málokdo. „Lidé mnohdy zaslepení leskem nízkých úrokových sazeb nehledí na možné dopady v budoucnu. Úvěrů se přestávají bát a dost často do nich skáčou bezhlavě. Bonitně dnes projde téměř každý zaměstnanec pomalu i s minimální mzdou a banky to příliš neřeší. Začínají se objevovat případy, kdy člověk s příjmem čtrnáct tisíc měsíčně splácí sedm tisíc na hypotéku a vůbec ho nezajímají možné ekonomické výkyvy. Problém je i cena nemovitostí. Člověk, který na vlastní bydlení de facto nemá, dnes díky levné hypotéce dosáhne na garsonku za 2,5 milionu, přitom reálná cena bytu je třeba 1,7 milionu. Co se stane, pokud splaskne realitní bublina? Hodnota hypotéky může být nad cenou bytu, když se zvýší sazby, zvýší se splátky – jenže to člověk, který měl hypotéku na dřeň, neustojí a bude chtít z hypotéky odejít, případně to bude chtít řešit jinak, “popisuje možný scénář hypoteční specialista Ondřej Hatlapatka.

První vlaštovkou, která pošle úrokové sazby vzhůru, by mohl být už nový zákon o úvěrech, který má začít platit v prosinci – mimochodem, povědomí o tomto zákoně má jen patnáct procent respondentů. Konkrétně by tlak na zvyšování úrokových sazeb mohla přinést povinnost bank umožnit klientům splatit jednou za rok bez sankcí až čtvrtinu úvěru, i před koncem fixace. „Půjde o plošné opatření, které se promítne do sazby všech klientů, protože nárok na splacení čtvrtiny úvěru bude mít každý a my budeme muset zohlednit, že by ho teoreticky mohla využít většina klientů,“ popisoval před časem v rozhovoru dopady nového zákona Vlastimil Nigrin z Hypoteční banky.

Jiní odborníci nicméně obavy ze zvyšování úrokových sazeb mírní. „Zákon přinese nejrozsáhlejší regulatorní změnu v historii financování bydlení vůbec. V případě hypoték ale panuje na trhu vysoce konkurenční prostředí, což je velká překážka růstu cen produktu. Nicméně jsou oblasti, na které může mít jeho implementace dopad, například cizoměnové hypotéky a podobně,“ komentoval regulaci Libor Ostatek, ředitel makléřské společnosti Golem Finance.

Ať už zmiňovaná regulace posune úrokové sazby směrem vzhůru, nebo ne, je určitě dobré počítat s tím, že úrokové sazby nemusí být za deset let tam, kde jsou dnes. Pro třetinu domácností s hypotékou by to mohlo znamenat pořádný problém. Pro ty, kteří o půjčce na bydlení teprve uvažují, jde naopak o jasný signál, že při výběru hypotéky je potřeba myslet dopředu, promýšlet, co se může stát, a propočítat, co může rodinný rozpočet unést. Zkrátka chovat se jako finančně gramotný člověk.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

6. 9. 2016 15:31, j

No,jestli lidé po čerpání hypotéky nemají rezervy tak to v česku nic moc neznamená..málokomu v případě problémů rezervy vystačí na pokrytí výpadku příjmů jednoduše proto, že není z čeho tvořit (aspoň ne rozumnou částku). Tak se sice zadluží, ale platit musí tak jako v nájmu...(neplatíš nebydlíš), akorát že s hypotékou jim pak zůstane bydlení. Při placení nájmu si šetřit na bydlení je okrádání sebe sama protože--z běžného platu je jakákoliv smysluplná částka úspor, v pseudoekonomice superrychlého tisku peněz, nedosažitelná. A buď vás takovýto systém obere dříve či později o všechny úspory nebo vám nakonec v lepším případě zůstane aspoň vaše bydlení. Ono ve finále mají problém banky, když lidé dluží přespříliš. Zkuste si ve 30letech odkládat alespoň 5000 jako úsporu na důchod za předpokladu stálého příjmu a žádného výpadku. V důchodu vám to vystačí sotva na 10let (když nebude růst cenová hladina)...a ještě platíte nájem, který nejspíš budete platit i v tom důchodu.......z platu vám tak uteče dobře 10tis,..a to jste se ještě ani nenajedl,...během té doby ukládání úspor stačí hodně málo,..a jste na suchu během chvilky tak jako tak. A tak není lepší těch 10tis rvát do hypotéky?? Vydržíte cca 10let a již mate rezervu v tom, že můžete prodat nemovitost, která navíc v čase roste prakticky vždy(prodávat nemovitost třeba kolem 2008-2010 je prostě pech). A vydržet platit hypotéku alespoň 10 let je přece jen pravděpodobnější a udržitelnější než si 30 let odkládat na důchod a ještě solit nájem, nebo ne?

Příspěvek s nejvíce zápornými hlasy

7. 9. 2016 14:32, nepodporovatel spekulantů

Když je někdo tak pitomej, že ti ten nájem platí.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (9 komentářů) příspěvků.