Nejlíp to znají ti, kteří mají floatovou hypotéku, tedy hypotéku s plovoucím úrokem navázaným nejčastěji na PRIBOR, úrokovou sazbu, za kterou si navzájem půjčují banky. Jejich úrok závisí na proměnách trhu, a tak pečlivě sledují každý krok České národní banky (ČNB) a odhadují, kam se budou dál úrokové sazby vyvíjet. Kdo je konzervativnější a chystá se na fixovanou hypotéku, tedy na hypotéku s pevným úrokem, musí zase pečlivě volit moment, kdy se vyplatí se bance upsat. Koupě bytu chce dobré načasování.

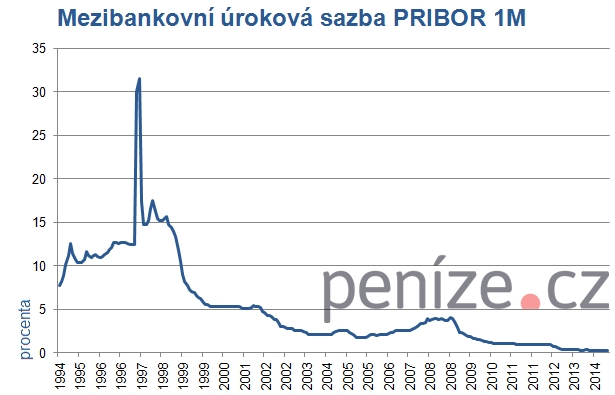

Rozdíl mezi sazbami v době ekonomické krize a dnes je propastný, takže dobře známe extrémy, kterých mohou hypotéky dosáhnout. Současné výši 2T repo sazby (0,05 procenta) říká Česká národní banka technická nula. Sazba za úrok na mezibankovním trhu (PRIBOR) je rovněž nízká – 0,35 procenta. To umožňuje držet úrokové sazby velmi nízko, kde by měly vydržet až do třetího čtvrtletí příštího roku.

Nízké sazby nahrávají smlouvání – s bankami je možné dnes vyjednávat, podobně jako třeba s operátory – když pohrozíte konkurencí, můžete dostat slevu. Jakkoli se ceníky bank zdají pevné a neměnné, nenechejte se zastrašit a jednejte o výhodnějších podmínkách. První nabídka úrokové sazby je vždy nastavena výš, než na kolik se můžete dostat, když vyjednáváte.

Jak načasovat koupi bytu s ohledem na úrokové sazby

Rozhodnutí ČNB udržet úrokové sazby nízko mohlo být překvapivé pro všechny, kteří byli přesvědčeni, že sazba nemůže vzhledem k inflaci na technické nule vydržet o moc déle a že je třeba nakoupit nemovitosti co nejdřív. Podle údajů České národní banky toho mnozí opravdu využili – zatímco loni spousta klientů refinancovala, v prvním pololetí letošního roku to bylo jen 21 procent, většinu tvořily úplně nové úvěry. Jak si teď po novém usnesení bankovní rady načasovat koupi bydlení?

Úrokové sazby vydrží nízko ještě rok, ale mezitím se zvedají ceny nemovitostí – ne-li všude, zcela jistě v žádaných rezidenčních lokalitách. Letos se odrazily ode dna a také poptávka začíná opět v některých místech převyšovat nabídku. Z toho důvodu nadále platí i po nové zprávě České národní banky o inflaci, že je výhodné nakupovat nyní – a cena vaší investice už potom poroste, zatímco úrokovou sazbu si můžete fixovat na současné, nízké úrovni.

Krásná úroková sazba? Rozhodujte se radši podle RPSN

S nízkou úrokovou sazbou je to trochu jako s nízkou cenou letenek – když nejste dostatečně pozorní, zjistíte až na konci, kolik poplatků musíte ještě zaplatit a že nejlevnější letenka vás přišla na víc peněz, než vám slibovali.

Ačkoli přehlídka nízkých cifer u úrokových sazeb může být zajímavá podívaná, rozhodujte se podle roční procentní sazby nákladů (RPSN). Srovnávání úrokových sazeb je marketing, který umožňuje bankám zakrýt celkovou cenu hypotéky jako komplexního finančního produktu. Právě RPSN vám řekne, kolik celkem bance za hypotéku zaplatíte – včetně poplatků, například za vedení účtu, který si většinou musíte kvůli tomu založit.

Když si vyberete ceníkově nejvýhodnější banku, můžete začít ještě vyjednávat o lepších podmínkách. Většina klientů má respekt z banky jako instituce a neodváží se požadovat změnu v cenících, které se zdají tak definitivní. Nízké úrokové sazby ale přímo nahrávají vyjednávání. Příkladem je poplatek za vyřízení hypotečního úvěru, který dřív banky účtovaly až ve výši jednoho procenta, ale dnes se s ním už skoro nesetkáte, konkurenční boj mezi bankami ho nakonec úplně zničil.

Před podpisem rezervační smlouvy se vyplatí odhad nemovitosti

Svoje finanční možnosti dobře zvažte ještě předtím, než se upíšete ke koupi. Prescoring, tedy předběžné prověření toho, jestli vám banka půjčí, vám pomůže odhalit případné zápisy v registru dlužníků, které by mohly vést k zamítnutí žádosti o půjčku. Tam vás může dostat třeba i pozdě zaplacený účet za telefon nebo přečerpaný kontokorent, ani o tom nemusíte vědět.

A díky odhadu nemovitosti předejdete dalším nepříjemným překvapením. Úrokové sazby hypoték se totiž liší podle toho, jakou část z celkové hodnoty nemovitosti si půjčujete (loan to value ratio – LTV). Jenže hodnotou nemovitosti není kupní, nýbrž odhadovaná cena. Ta bývá nižší, protože kryje bance záda.Představte si, že si chcete koupit byt za dva miliony a půjčit si potřebujete 1,4 milionu, a tedy 70 procent. Podepsali jste rezervační smlouvu, přichází odhadce, kterého zdarma poslala banka, jenže jeho odhad je pouze 1,8 milionu korun. Nečekaně jste se hned dostali na jinou, dražší úrokovou sazbu LTV 80 procent. Ještě horší bude, pokud jste si chtěli půjčit celé dva miliony – pokud nyní někde neseženete 200 000 korun, budete muset koupi úplně zrušit.

Odhad stojí u bytů kolem tří až pěti tisíc korun, u domů víc, ale vyplatí se do něj investovat předem. Hodnotu nemovitosti potřebujete vědět před podpisem rezervační smlouvy. Pokud zrušíte koupi kvůli vlastní platební neschopnosti, rezervační zálohu už neuvidíte. Naopak bude-li včasný odhad nižší než kupní cena, můžete ho využít při jednání s prodávajícím.Dejte si ovšem pozor, abyste vybrali odhadce, kterého bude vybraná banka respektovat. Vlastní známosti dosadit nezkoušejte.

Nový občanský zákoník a refinancování: Může být těžší

A nakonec zmínka o refinancování. Když si vezmete hypotéku s anuitním splácením a fixovanou sazbou, budete moci za určitou dobu, většinou po pěti letech, refinancovat. Je běžné v tuto chvíli odcházet ke konkurenci, pokud vám nabídnou lepší podmínky. Nový občanský zákoník ale nově umožnil bankám zapisovat do katastru na základě zástavní smlouvy s klientem nové instituty – zákaz zatížení nebo zcizení nemovitosti. Bankám to dává možnost zabránit klientům v odchodu a refinancování. Ačkoli zatím tvrdí, že toho nebudou využívat, měli byste si být nebezpečí vědomi.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

13. 8. 2014 17:34, petrp

RPSN banky odmítají sdělovat, resp. ho nemají spočítaný - prý to není jejich povinnost u hypoték.

Dostal jsem nabídku na dobrý úrok u České spořitelny, ale musím kvůli tomu zřídit běžný účet v tuto chvíli zpoplatněný 69 Kč + poplatky za odchozí platby a výběr z bankomatu, přičemž ceník může ČS kdykoli změnit třeba na 150 Kč měs., ale já účet zrušit nemůžu. Je to nevyrovnaný vztah. Nepovedlo se někomu z diskutujících přesvědčit ČS, aby aspoň i účet poskytla zadarmo, když už nutí účet zřídit?

Rada udělat si odhad před podpisem rezervační smlouvy je jistě dobře míněná, bohužel dle mé zkušenosti (nyní jsem v pozici, kdy byt kupuji a už jsem asi 15 bytů obešel), žádná realitka do bytu nepustí odhadce nebo nedá kontakt na prodávajícího, dokud jí nepodepíšete rezervační smlouvu. V reálu je to tedy u běžných bytů nemožné. Naopak se mi dvakrát stalo, že jsem podepsal rezervační smlouvu, ale byty mi stejně prodali, protože byt nabízelo více realitek, o čemž "moje" realitka nevěděla, přitom mi tvrdili, že mají s prodávajícím toto zajištěno zprostředkovatelskou smlouvou. Jenže já se nepotřebuju s někým dva roky soudit, potřebuju koupit byt :-)

Příspěvek s nejvíce zápornými hlasy

13. 8. 2014 7:59, Jan Novotný

Pan Zuzák píše, že tomu rozumí, ale je jen pouhý teoretik, který tomu moc nerozumí. Viz například ty odhady. Odhad mi klidně může udělat můj známý, pokud je to externista pro banky, které uznávají externí odhady, třeba HB, SBERBANK, LBBW a podobně.

Rovněž pokud je zástavní hodnota nemovitosti nižší než kupní cena u novostaveb, tak je to prostě předražená cena, s kterou sice kupující souhlasí, ale banka není ta zlá, která by za všechno mohla :-)

A zákaz zatížení nebo zcizení nemovitosti také není problém, jak se to někteří lidé snaží komunikovat.

Prostě teorie a praxe jsou dvě odlišné věci.

V diskuzi je celkem (10 komentářů) příspěvků.