„Nemovitost kupte teď, výhodnější už to nebude!“ V posledních dvou letech jsme podobná doporučení neslýchali pouze od zástupců bank a makléřů, od kterých by se něco takového dalo celkem čekat, ale i od ekonomů a analytiků, snažících se nestranně vyhodnotit situaci na hypotečním trhu. Kdo jim uvěřil, udělal chybu. Úrokové sazby úvěrů na bydlení i ceny nemovitostí dokázaly, že nic není nemožné a klesaly a klesaly…

Můžou ale padnout ještě hlouběji?

Zdroj ČNB: Zpráva o inflaci

Ve Zprávě o inflaci, kterou v polovině května vydala Česká národní banka, čteme v podkapitole o realitním trhu, že sledované ukazatele signalizují, že ceny realit jsou podhodnocené. Pokles cen bytů a domů se tedy možná pomalu chýlí ke konci, minimálně v Praze už to potvrzují i nejnovější statistické údaje. Naopak hypotéky by k všeobecné radosti mohly ještě chvíli setrvat v úrokových hlubinách. Můžeme se tedy shodnout na tom, že doba je pro nákup nemovitosti dobrá. Ale že to výhodnější už nebude, to vám pro jistotu říkat nebudeme…

A jak to vidí odborníci? Jsou úroky hypoték a ceny nemovitostí opravdu tak nízko, že už to víc ani nejde? Proč nám všichni už dva roky průběžně opakují refrén, že právě teď je ten nejvhodnější moment k nákupu bytu nebo domu? A kdy bychom mohli čekat obrat a růst cen a/nebo úroků?

Daniel Kotula

realitní makléř

Poptávka po nemovitostech je nadále slabá. Nakupují teď v podstatě lidé, kteří mají pro nákup konkrétní nemovitosti nějakou silnou osobní motivaci, pak lidé, kteří mají přebytek hotovosti a nemovitost je pro ně bezpečné úložiště, a případně lidé, kteří věří, že je období dobrých nákupů, tedy období vhodné na investování. Tyto tři skupiny ale nenahradí masivní poptávku obyčejných lidí, kteří jsou dnes nejvíc poškození stagnací hospodářství, nízkou zaměstnaností a klesajícími reálnými mzdami.

Úroky hypoték jsou opravdu nízké, horší je to ale s jejich dostupností, prověřování bonity klienta a hodnoty nemovitosti je mnohem přísnější než v letech boomu. Ne každý má tedy možnost přes úvěrová kritéria projít.

Dokud nedojde k hospodářskému obratu, úroky hypoték zůstanou nízké a ceny nemovitostí v průměru zásadně neporostou, ukazují se ale rozdíly v chování cen nemovitostí podle lukrativnosti lokality. „Sociální“ lokality vykazují spíš pokračující sestupný trend, na druhou stranu dobré lokality na hodnotě rostou či přinejhorším stagnují.

Libor Ostatek

ředitele makléřské společnosti Golem Finance

Průměrná česká domácnost nyní na splátku hypotéky v hodnotě průměrné ceny bytu, vynakládá zhruba třicet procent svých čistých měsíčních příjmů, jak naznačují naše indexy dostupnosti bydlení. Nicméně na této hodnotě se indexy pohybují prakticky od léta 2012. Takže skutečně platí, že optimální doba pro pořízení vlastního bydlení z pohledu ceny a nákladů na financování už trvá bezmála dva roky.

Co se týče úrokových sazeb, trvající pokles je i pro nás do jisté míry překvapením. Poklesu úrokových sazeb přeje vývoj na mezibankovním trhu, nízká míra nesplácených úvěrů a výhled na zlepšení ekonomické situace v Česku. Hypotečním bankám se díky tomu otevřel prostor pro snížení úrokových sazeb a pod tlakem konkurence tento prostor využívají. Obrat podle našeho názoru přijde ve chvíli nastartování robustnějšího růstu ekonomiky, kdy Česká národní banka bude nucena „utahovat šrouby“. Těžko říci, kdy se tak stane, nicméně příznivé úrokové sazby budou podle našeho odhadu trvat minimálně do konce léta.

Pokud jde o ceny nemovitostí, už několik měsíců pozorujeme růst cen bytů v Praze a nyní se k tomuto trendu začínají přidávat některá krajská města. I tak se domníváme, že cenové oživení bude velice pozvolné.

Lucie Drásalová

úvěrová a hypoteční analytička Partners

S názory, že sazby už níže jít nemohou, se pravidelně setkáváme poslední dva roky. Nikdo nečekal, že úroky půjdou tak nízko a že je tu ještě prostor k dalšímu snižování. I teď by se dalo říct, že níž už to snad nejde. Dnešní sazby včetně běžného účtu a pojištění se pohybují kolem dvou procent a plovoucí (floatové) sazby i níž. V průběhu léta se dá ještě čekat, že banky pustí nějakou marketingovou akci, aby posílily obchodně slabší prázdninové měsíce. Poslední snížení by ještě mohlo přijít v září, které je z pohledu prodeje hypotečních úvěrů standardně jedním z nejsilnějších měsíců. Později se dá už očekávat stagnace či mírný nárůst. Letošní průměrné sazby by se měly opravdu dostat do historie, s největší pravděpodobností bude průměrná sazba za celý rok 2014 pod tři procenta!

Co se cen nemovitostí týká, i ty jsou poměrně nízko. Doba na investici do nemovitosti je tedy víc než vhodná. Ostatně vzrůstá poptávka po financování nemovitostí na pronájem. Rekordně nízké úrokové sazby totiž postihly i spořicí účty a termínované vklady, a tak lidé zkoušejí jiné cesty. Nákup investiční nemovitosti za dobrou cenou a nízký úrok na hypotéce je pro hodně z nich velmi zajímavou alternativou.

Vladimír Zuzák

ředitel Home Institute

S nákupem nemovitosti bych určitě nečekal, stávající výhodné podmínky mohou vydržet maximálně měsíce. U cen nemovitostí jsme právě za bodem zlomu, kde se odlepily ode dna a začaly růst. V prvním čtvrtletí letošního roku nabídkové ceny bytů podle Českého statistického úřadu stouply meziročně o tři procenta, v Praze dokonce o 3,8 procenta. Je tedy zjevné, že nyní koupené nemovitosti se budou dále už jenom zhodnocovat, jejich cena poroste.

Výši úrokových sazeb snižovaly intervence České národní banky, která snížila repo sazbu až na dnešních 0,05 procenta. Velmi nízko je také PRIBOR – sazba, za kterou si půjčují banky mezi sebou – k dnešnímu dni je to 0,15 procenta. Tato čísla umožnila bankám jít s úrokovými sazbami až pod 2,5 procenta při fixní sazbě. Ale dále se tyto sazby už snižovat nemůžou – limitně se blíží nule. Proto v blízké budoucnosti už ČNB nebude mít možnost dále vývoj sazeb významně regulovat a zřejmě začne růst nejdříve pomalu inflace a potom také právě úrokové sazby hypoték. Z mého pohledu je tak nyní výhodné koupit vlastní bydlení i investiční byty, kde lze využít hypotéku jako páku.

Marie Mocková

tisková mluvčí Hypoteční banky

V současné době panují ty nejlepší podmínky pro pořízení vlastního bydlení či bydlení na investici, a to především díky nízkým úrokovým sazbám a stabilním cenám nemovitostí. Úrokové sazby u hypoték se nyní pohybují pod hranicí tří procent, což je historické minimum a velký rozdíl oproti roku 2008, kdy dosahovaly téměř šesti procent. Výše úrokových sazeb u hypotečních úvěrů se odvíjí od úrokových sazeb na mezibankovním trhu a zde už nevidíme prostor pro další snižování, spíše naopak. Do budoucna očekáváme stagnaci úrokových sazeb nebo velmi mírný růst, a to v závislosti na vývoji inflace.

I ceny nemovitostí se už odrazily ode dna, jak dokazuje také Index cen nemovitostí Hypoteční banky (HB INDEX) za první čtvrtletí letošního roku, který prokázal pozvolný růst cen rezidenčních nemovitostí. Ceny mírně rostly u všech typů nemovitostí. Nejmenší nárůst zaznamenaly ceny bytů, následovaly ceny pozemků s přírůstkem ve výši 0,9 procenta a největší posun byl zaznamenán v případě rodinných domů, které se tak dostaly na identickou hodnotu jako na konci roku 2012.

Naděžda Ptáčková

ředitelka vývoje projektů a akvizic Skanska Reality

Ano, domníváme se, že stále trvá období, které je vhodné pro investici do nové nemovitosti. Kromě toho, že se drží rekordně nízko úrokové sazby hypoték, celková cena nemovitostí v dobrých lokalitách Prahy je podhodnocena a ve střednědobém horizontu vidíme prostor pro růst v řádech jednotek procent. Ekonomická situace se stabilizovala, spotřebitelská důvěra mírně roste. Průměrná cena oproti roku 2012 vzrostla v meziročním srovnání o dvě procenta. V letošním prvním kvartále sice průměrná cena klesla, v ročním průměru však předpokládáme opětovný nárůst. Rozdíly v cenách jednotlivých kvartálů jsou způsobeny tím, jaké projekty jdou aktuálně do prodeje, tedy v jaké cenové relaci.

Jedním z klíčových faktorů, které určují výši úrokové míry úvěrů na bydlení (hypoték), je repo sazba vyhlašovaná Českou národní bankou. Když repo sazba klesá (je na nízké úrovni), klesají i úrokové sazby hypoték (jsou na nízké úrovni). A repo sazba je už od listopadu 2012 na historickém minimu, po tu dobu se nízko drží i úrokové míry hypoték. Centrální banka držela nízké úrokové sazby delší dobu, než se očekávalo, protože dlouho nedocházelo k oživení ekonomiky. Až přijde, mělo by dojít i k růstu úrokových sazeb. Podle aktuální prognózy České národní banky se očekává v roce 2015 nárůst sazby 3M PRIBOR, tedy sazby za kterou si navzájem půjčují banky, to by mělo ovlivnit i úrokové sazby hypotečních úvěrů.

Lukáš Kovanda

hlavní ekonom Roklen24.cz

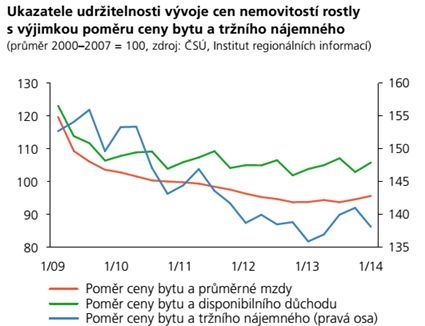

Že jsou hypoteční sazby „rekordně nízko“, hlásaly banky loni také. A jak vidno, mýlily se. A že jsou ceny nemovitostí „rekordně nízko“, hlásají realitky, developeři a další zainteresovaní už několik let v řadě, snad od roku 2010. No vida, a několik let v řadě se rovněž všichni pletli. Nicméně i porouchané hodiny ukazují dvakrát denně správný čas. A i marketingové a PR kampaně bank, developerů, realitek a dalších mohou mít občas pravdu. Tak dvakrát za desetiletí. Zejména v oblasti nemovitostí se zdá, že alespoň někde, například v jistých částech Prahy, už se ceny opravdu na své dno podívaly. Navíc od roku 2009 setrvale klesají poměrné ukazatele vztahující průměrnou cenu bytu a průměrnou mzdu, průměrnou cenu bytu a disponibilní důchod a průměrnou cenu bytu a tržní nájemné. Jistá stabilizace, ba možná i mírná korekce tohoto vývoje by tedy nebyla úplným překvapením. Zejména ne nyní, kdy česká ekonomika roste jedním z nejrychlejších temp v celé Evropě a má patrně před sebou i slibný další vývoj a daří se i zemím, s nimiž je obchodně notně provázána, jako je Německo, Slovensko nebo Polsko. To vše dále přispěje k oživení tuzemské ekonomiky a časem snad i k citelnějšímu růstu reálných mezd, jenž by byl i vzpruhou realitnímu trhu a podepřel by jeho současné, zatím jen malátné oživení. Co se týče sazeb hypoték, tam ještě pád na úplné dno nastat nemusel, neboť další vlna monetárního uvolňování ze strany Evropské centrální banky teprve přichází a i Česká národní banka zřejmě svůj nynější intervenční, „uvolňující“ režim ponechá v běhu déle než jen do začátku roku 2015, jak dříve implicitně předpokládala. To vše by se zprostředkovaně mohlo projevit i nadále bezprecedentně nízkými úrokovými sazbami u hypoték.

![]()

Sdílejte článek, než ho smažem