Úrok u hypotečního úvěru není zdaleka vše, co za hypoteční úvěr zaplatíme. Při pohledu na nízkou úrokovou sazbu se zdá hypotéka výhodná. Zvlášť když ještě ze všech stran slyšíme, jak je úroková sazba nízká, dokonce nejnižší v historii a že by měla brzo vzrůst. Jenže kromě úrokové sazby platíme ještě poplatky. Jde nám především o poplatek za vyřízení úvěru a poplatek za vedení úvěrového účtu. Ty totiž hypoteční úvěr prodraží.

Jak velké bude ono "prodražení" záleží na mnoha věcech. Třeba na tom, v jaké bance o úvěr žádáme a jak vysoké v ní budeme platit poplatky. Dále je důležitá výše úvěru, protože čím vyšší je úvěr, tím vyšší je poplatek za jeho vyřízení. Důležitým faktorem je i doba splatnosti úvěru, protože po celou dobu splácení platíme poplatek za vedení.

| K výpočtům efektivního úroku můžete použít naší kalkulačku. |

Z reklamy se dozvíme, že můžeme získat "úvěr za 2,79 %", což vypadá jako vynikající nabídka. Jenže k tomu musíme připočíst výše zmíněné poplatky. Ty jsme schopni vyjádřit úrokovou sazbou "efektivním úrokem" a zjistíme, že úvěr je suma sumárum třeba za 3,03 %. Takže sazba není podle reklamy "pod 3 %", ale platíme "přes 3 %".

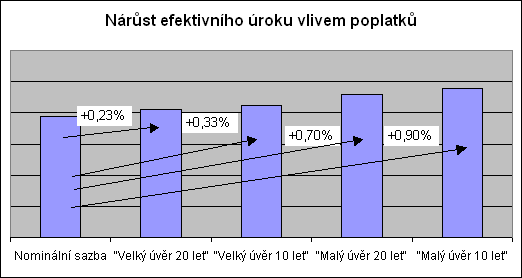

O kolik se efektivní úrok zvedne vlivem poplatků je uvedeno v následující tabulce. Např. při 2miliónovém úvěru se splatností 20 let poplatky zvednou úrokovou sazbu asi o 0,23 %.

|

Navýšení efektivního úroku |

| Výše úvěru |

Vyřízení hypotéky |

Vedení účtu |

Splatnost 10 let |

Splatnost 20 let |

| 500 000 Kč |

6 000 Kč |

150 Kč |

+ 0,9 % |

+ 0,7% |

| 2 000 000 Kč |

16 000 Kč |

150 Kč |

+ 0,33 % |

+ 0,23% |

| Zdroj dat: informace o poplatcích Peníze.CZ. Pro výpočet použit příklad Hypoteční banky. |

Vliv poplatků závisí ve velké míře na době splatnosti a na výši úvěru. Čím vyšší úvěr, tím nižší je nárůst efektivního úroku. To je dáno tím, že poplatek za vedení účtu ve výši 150 Kč se mnohem více projeví u úvěru 500 000 Kč než u úvěru 2 milióny Kč. Podobné to je s dobou splatnosti. Čím delší doba splatnosti, tím nižší nárůst efektivního úroku, protože poplatek za vyřízení úvěru se pro delší období "rozmělní".

Při kalkulacích hypotečního úvěru je dobré si uvědomit, že efektivní úrok úvěru narůstá cca o 0,2 % až 0,3 % pro "velké" úvěry a o 0,7 % až 0,9 % pro "malé" úvěry. Těchto pár desetinek si k úrokové sazbě přičtěme a budeme vědět, kolik vlastně platíme.

Graf ukazuje, o kolik naroste efektivní úrok oproti nominální úrokové sazbě (která je zapsána ve smlouvě). "Velký" úvěr je 2 milióny Kč, "malý" úvěr je 500 000 Kč.

Nesmíme ovšem zapomenout, že si o zaplacené úroky můžeme snížit daňový základ. To má příznivý vliv na snížení efektivního úroku. Jsme-li v daňovém pásmu 32 %, dostaneme asi 1/3 úroků od státu zpět. Chceme-li zohlednit i daňové odpočty v efektivním úroku, dostaneme se na zajímavě nízké sazby. Daňové odpočty nejsou v rukou hypotečních bank, daňové odpočty jsou "dar" od státu.

O kolik se zvýší efektivní úrok vaší hypotéky si můžete sami spočítat na stránkách tomto místě. V přehledu produktů si najdete, jaké budou poplatky za vaši hypotéku. V sekci kalkulačky si spočtete, jaký bude efektivní úrok. Zde si můžete zohlednit i daňové odpočty.

Jsou poplatky k hypotečním úvěrům drahé? Jsou u nás hypotéky celkově levné, nebo drahé? Jak se jejich ceny budou vyvíjet do budoucna?

Diskuze

Příspěvek s nejvíce kladnými hlasy

20. 7. 2005 12:40, Honza F.

Ti kamarádi sem chtěli jet tento týden s vlastními 3 dětmi (oba rodiče + děti) na pár dní na návštěvu, děti mají zapsané v pase už dlouho, poplatek za zapsání tehdy zaplatili. Teď zjistili, že nemohou přijet, dokud dětem nezařídí za tyto poplatky vlastní pasy (žijí oba na minimální mzdě v oblasti s vysokou nezaměstnaností a jsou rádi, že mají práci). Chtěl jsem říct, že je v SR nehoráznost chtít takovéto poplatky.

Jarmilo, máte pravdu i s cenama potravin v SR - opravdu jako vzor to stojí za houby. Hezký den!

Zobrazit celé vláknoSkrýt celé vlákno

Příspěvek s nejvíce zápornými hlasy

19. 7. 2005 17:56, Honza F.

Souhlasím. Na Slovensku např. od letoška vydání cestovního pasu stojí 1.000 SK, expresně 4.000 Sk (obojí včetně vyfocení na úřadu, již nedokládáte svoji fotku). A od jara 2005 zavedli povinnost mít vlastní pas pro děti nad 5 let (za 400 Sk, expres za 1.600 Sk) i při cestě s rodiči do Česka. Kamarádi ze SR mají své děti ve svém (slovenském) pase řádně zapsány, přesto nemohou s nimi nyní přijet, protože jejich děti musí mít svůj vlastní pas, při žádosti se osobně dostavit na úřad, tam si je vyfotí ... .

Příští rok budou i u nás takovéto pasy, kde si Vás na úřadu vyfotí. Tak už jen zdražit a zavést povinně i pro předškolní děti ... . S tím poplatkem za vklad do katastru to je taky dobrý. Prý v SR uvažují o zákoně, že si nebudou moci postavit dům svépomocí, ale pouze autorizovanou firmou (to budou úplatky za razítko, pánečku).

Takovýto "velký vzor" stojí za ho..o.

Zobrazit celé vláknoSkrýt celé vlákno

V diskuzi je celkem (9 komentářů) příspěvků.