Rumunsko nutně potřebuje finanční injekci od mezinárodních finančních institucí. Tamní ministerstvo financí už začalo jednat s Evropskou unií a Mezinárodním měnovým fondem. Balkánskou zemi, která si v minulosti hojně půjčovala v zahraničí, táhne dolů nynější finanční krize. Aby Rumunsko mohlo závazky splácet, potřebuje pomoc.

Vypadá to, že se naplňují chmurné scénáře o předluženosti střední a východní Evropy, o které psali ještě před měsícem zahraniční analytici a západní média. Patřil mezi ně i renomovaný The Economist, který o Česku napsal, že Češi si v minulosti nabrali hypotékyv eurech a švýcarských francích a teď kvůli oslabující koruněnemají na jejich splácení. Proti tomuto nepravdivému tvrzení se ve stejném listu ohradil i viceguvernér České národní bankyMiroslav Singer.

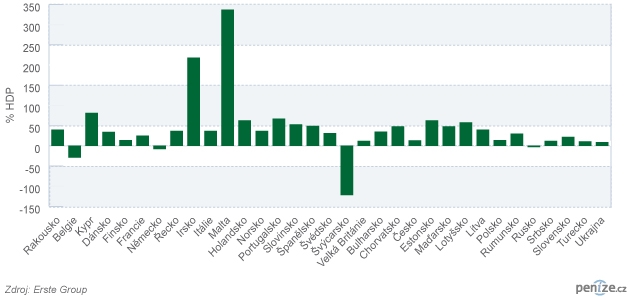

Zahraniční zadlužení evropských zemí (hrubý dluh v % HDP)

Ani nynější zpráva z Rumunska neznamená, že celá střední a východní Evropa míří do finanční propasti. „Je třeba rozlišovat jednotlivé země. Navíc kdyby se analytici dívali na západní Evropu stejnou optikou, jakou pohlížejí na východ Evropy, zjistili by, že jen Nizozemsko dluží v zahraničních měnáchvíce než celý východoevropský region dohromady,“ upozorňují Juraj Kotian a Rainer Singer, analytici Erste Bank. Nizozemské dluhy přitom nikoho neznepokojují.

Kotian se Singerem upozorňují i na další chyby, kterých se média a analytici v západní Evropě dopouštějí. Především na špatnou interpretaci použitých čísel o zadluženosti středo a východoevropských zemí. Katastrofické scénáře hovořily o tom, že východní Evropa dluží zahraničním subjektům celkem 1,7 bilionu dolarů, které nyní nebude moci splácet. Jenže toto číslo zdaleka nepředstavuje sumu, kterou tyto země opravdu dluží. Zahrnuje i úvěry, které na lokálních trzích poskytly lokální bankyvlastněné západoevropskými matkami. Vzhledem k tomu, že východoevropské banky jsou z velké většiny vlastněny západními bankovními kolosy, jde o značnou sumu.

Například Česko by podle katastrofických analýz mělo dlužit na konci třetího čtvrtletí minulého roku zahraničním subjektům 191 miliard dolarů, což je skoro dvaapůlkrát více, než činí český zahraniční dluh. Rozdíl je v chybně započítaných částkách, které poskytly české banky ve vlastnictví zahraničních matek. V čistém vyjádření činí dluhy vůči zahraniční bankám jen 29 miliard dolarů, upozorňují Kotian se Singerem. V mezinárodním srovnání jsou na tom daleko hůře země eurozóny jako Irsko a Malta, kde čistá dlužnická pozice vůči zahraničním bankám činí přes 200 procent tamního HDP. Přes 75 procent HDP dluží v čistém vyjádření Kypr, Portugalsko, Estonsko či Nizozemsko.

Čistá zadluženost vůči zahraničním bankám (v % HDP)

Podobně vyznívá i varování, že rakouské banky rozdaly v regionu úvěry ve výši 80 procent rakouského HDP. Většinu, v průměru dvě třetiny, z těchto úvěrů ovšem poskytly lokální dcery rakouských bank z vkladů obyvatel dané země.

Jedno nebezpečí ovšem přesto některým zemím východní Evropy hrozí, upozorňují Kotian se Singerem. Zejména pobaltské státy a Bulharsko s Rumunskem si zvykly na velký příliv zahraničního kapitálu. Jejich čisté zadlužení vůči zahraničním bankám vzrostlo jen v roce 2007 o 10 až 20 procent HDP. Tento příliv umožnil těmto zemím financovat vysoký deficit běžného účtu platební bilance, zejména velké utrácení za zboží z dovozu. Nyní příliv kapitálu vyschl a tyto země musí rychle díru na běžném účtu platební bilance (od 10 do 20 procent HDP) zalepit. To lze udělat jen rychlým znehodnocením jejich měn, nebo drastickým přiškrcením domácí poptávky. První varianta je pro země s pevným kurzem, Pobaltí a Bulharsko, obtížná. Druhé řešení je schůdnější, ale bude znamenat prudké zpomalení tamních ekonomik a prudký nárůst nezaměstnanosti.

Na druhou stranu podobnému nebezpečí čelí i Řecko, Španělsko, Portugalsko či Malta, vypočítávají Kotian se Singerem. Tito členové eurozóny přitom s oslabením eurajako nástrojem pro řešení problémů s běžným účtem platební bilance také počítat nemohou.

Kotian se Singerem proto tvrdí, že tak jako západní Evropa není jednolitý region, musí se stejně nahlížet i na oblast střední a východní Evropy. Státy jako Česko, Slovensko či Polsko jsou na tom ekonomicky úplně jinak, než Rumunsko, Bulharsko či pobaltské země. Jenže zahraničním investorům, kteří mívají svá portfolia rozdělena na kategorie „rozvinutý trh“ a „rozvíjející se trh“, kam spadá i Česko, se to bude vysvětlovat těžko.

Proč zahraniční investoři házejí Česko do stejného pytle s Ukrajinou či Rumunskem? Podělte se o názor.

Sdílejte článek, než ho smažem