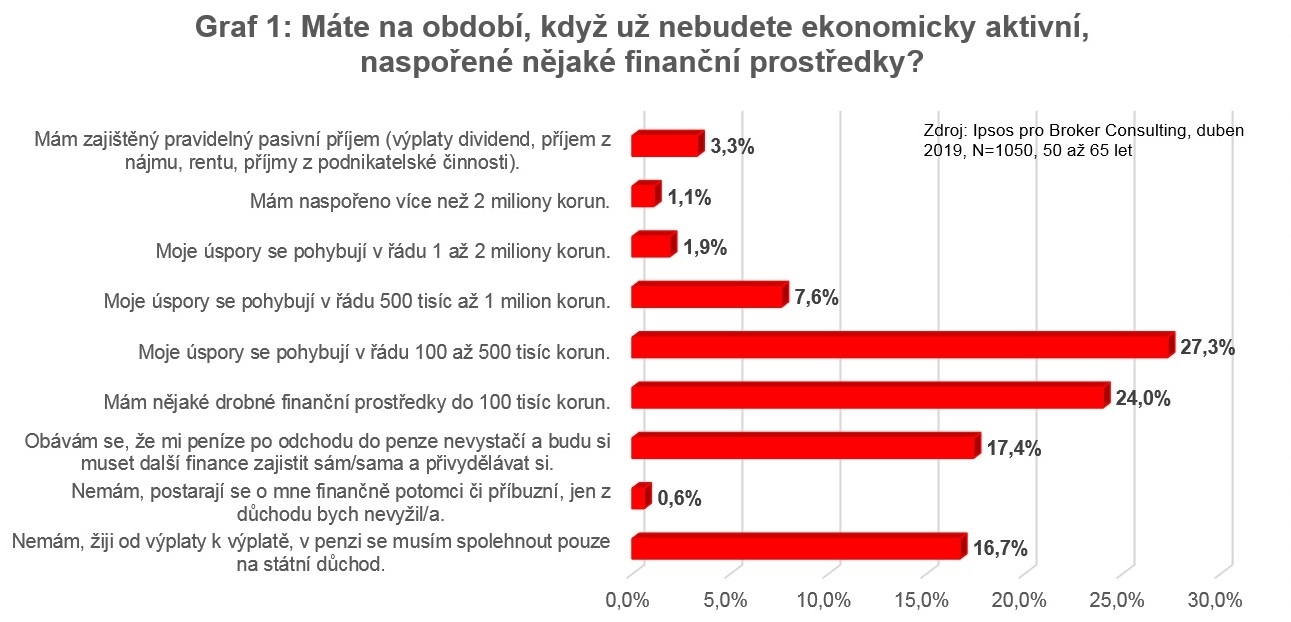

Největší skupina lidí ve věku 50 až 65 let má na důchod naspořeno od 100 do 500 tisíc korun – z celkového počtu budoucích důchodců jde jenom o 27 procent. Vyplývá to z průzkumu agentury Ipsos pro společnost Broker Consulting, kterého se účastnil vzorek 1050 uživatelů internetu v této věkové kategorii.

Druhá nejpočetnější část – 24 procent – má „nějaké drobné finanční prostředky do 100 tisíc korun“. Skoro 17 procent lidí pak uvádí, že žije „od výplaty k výplatě“ a bude se muset spolehnout jenom na státní důchod.

„Minimální částka, kterou doporučují odborníci, se přitom pohybuje okolo dvou milionů korun. Tu má k dispozici jen jeden ze sta budoucích penzistů,“ říká Martin Novák, hlavní analytik Broker Consulting.

„Průměrná výše důchodu ke konci roku 2018 činila 12 418 korun. Po odchodu do důchodu většině lidí výrazně poklesne příjem – mezi 40 až 60 procenty. Nejvíce je to znát u lidí s průměrnými až nadprůměrnými příjmy,“ dodává Novák.

Češi podle něj můžou strávit v důchodu 17 až 22 let. Tabulka níže ukazuje, jakou reálnou rentu pak lze měsíčně čerpat při průměrné délce života a odchodu do důchodu v 65 letech.

„Tabulka ukazuje, že výraznější rentu nám přinesou až milionové částky. S přibývajícím věkem je třeba totiž počítat se zvyšujícími se náklady zejména na léky a zdravotní péči,“ upozorňuje Novák.

Výše měsíční renty v důchodu |

| Částka naspořená na penzi | Muži (17 let v penzi) | Ženy (22 let v penzi) |

| 100 000 Kč | 490 Kč | 379 Kč |

| 200 000 Kč | 980 Kč | 758 Kč |

| 300 000 Kč | 1 471 Kč | 1 136 Kč |

| 400 000 Kč | 1 961 Kč | 1 515 Kč |

| 500 000 Kč | 2 451 Kč | 1 894 Kč |

| 1 000 000 Kč | 4 902 Kč | 3 788 Kč |

| 2 000 000 Kč | 9 804 Kč | 7 576 Kč |

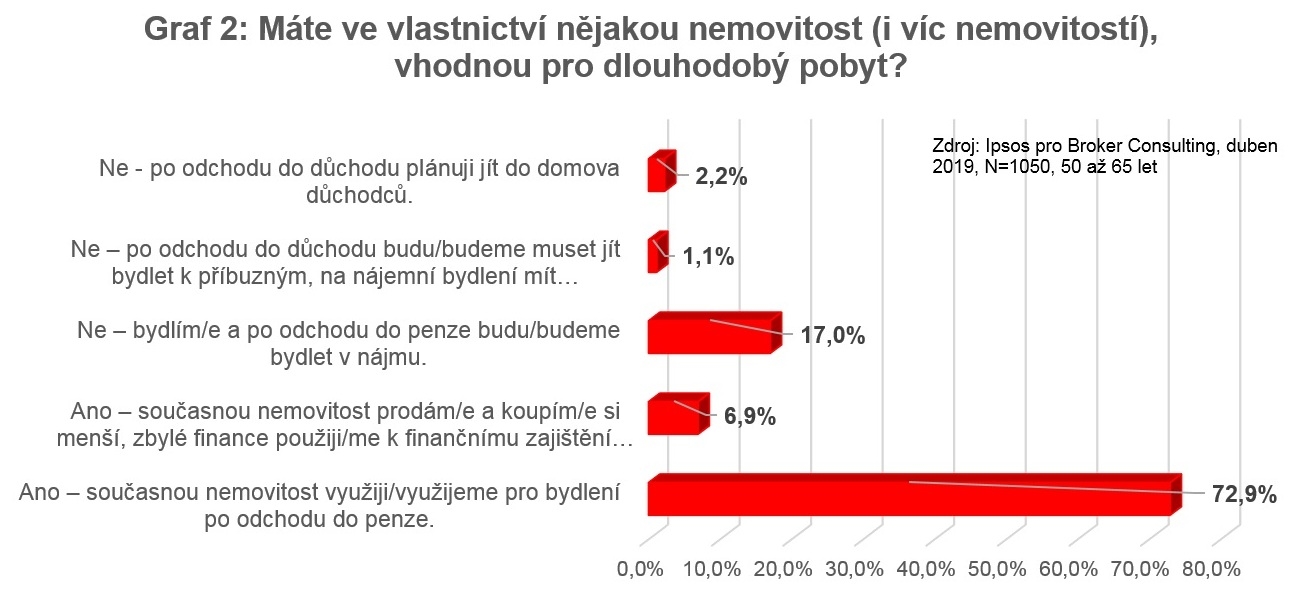

Průzkum se zajímal také o zajištění bydlení. Čtyři pětiny lidí ve věku 50 až 65 let mají vlastní nemovitost. Zbytek zůstane v nájmu, nebo předpokládá, že se na stáří buď se odstěhuje k příbuzným, nebo půjde do domova důchodců.

„Největší zátěží současných českých rodin jsou náklady na bydlení, tvoří až jednu čtvrtinu výdajů, a to v případě jak hypotéčního úvěru, tak nájemního bydlení. Jenže zatímco úvěr jednoho dne bude doplacen a náklady na bydlení budou tvořit pouze poplatky za služby, u nájmu je pravděpodobný spíše nárůst v čase,“ říká Novák.

„Pokud rodina splácí hypotéční úvěr, je vysoce pravděpodobné, že k jeho ukončení dojde ještě před odchodem do penze. To znamená skokové snížení nákladů na bydlení, které po odchodu do penze rodina jistě ocení. Jiná situace je u nájemního bydlení, jeho výše bude stejná i v penzi. Jenže příjem rodiny výrazně poklesne. A náklady na bydlení najednou nemusí tvořit čtvrtinu, ale více než polovinu rodinného rozpočtu,“ upozorňuje Radek Husák, ředitel obchodního místa OK Point v Brně.

Chudoba po odchodu do penze proto nejvíc hrozí lidem, kteří neměli dostatečné příjmy na výraznější spoření, ani na pořízení vlastního bydlení.

Sdílejte článek, než ho smažem