Čtyřválcový motor světové ekonomiky se zadrhává. Tempo růstu ekonomiky zpomaluje v USA, Evropě i Číně a japonské hospodářství se ještě nevzpamatovalo z následků březnového ničivého zemětřesení. Data o nezaměstnanosti, tržbách obchodníků i průmyslové výrobě indikují, že se blíží recese, pokud už nezapočala (což se ve statistikách zpravidla prokáže s šesti- až devítiměsíčním zpožděním. Chmurné vyhlídky podtrhuje i velmi negativní nálada spotřebitelů.

V době, kdy nerostou reálné příjmy domácností a lidé se snaží méně utrácet a více spořit a kdy i vlády musí s ohledem na vysoké zadlužení škrtat ve výdajích, je naprosto logické, že celková spotřeba i produkce budou klesat. Není na tom nic špatného, když HDP trochu klesne. Problém je, že toto období bude pravděpodobně trvat řadu let, takže více a více lidí bude mít potíže sehnat práci.

Očekávání horších statistik odpovídá i vývoj na kapitálových trzích. Očekává se, že zisky firem minimálně v následujících dvou až třech kvartálech ve srovnání s předchozím rokem poklesnou, a tak klesají i ceny akcií. Pokles globální spotřeby znamená i pokles agregátní poptávky po komoditách, nepřekvapí tedy, že i ceny cyklických komodit pozvolna začaly klesat.

Dluhopisy na výsluní

Daří se naopak dluhopisům. Jak je to možné? Jak je možné, že ty proklaté dluhopisy, které nesou mizivý úrok a které pravděpodobně nikdy nebudou splaceny, jsou nyní středem zájmu investorů? Jak často říkám, jen blázen by mohl dnes půjčovat peníze americké vládě na 30 let s úrokem 3,15 procenta ročně. Jenže takový blázen, který nakoupil třicetileté americké vládní dluhopisy v únoru, kdy jejich výnos do splatnosti činil 4,7 procenta, mohl teoreticky vydělat za devět měsíců 56 procent (v dolarech).

To je paradox dluhopisů. V podstatě nikdo dnes nekupuje dlouhodobé dluhopisy s tím, že je bude držet až do splatnosti. Úrokové výnosy amerických i německých dluhopisů jsou mizivé. Vždyť i český státní dluhopis se splatností v roce 2036 má výnos do splatnosti pouhých cca 3,5 procenta ročně. Americké třicetileté dluhopisy mají nyní výnos do splatnosti 3,15 procenta a německé třicetileté bondy dokonce jen 2,77 procenta ročně.

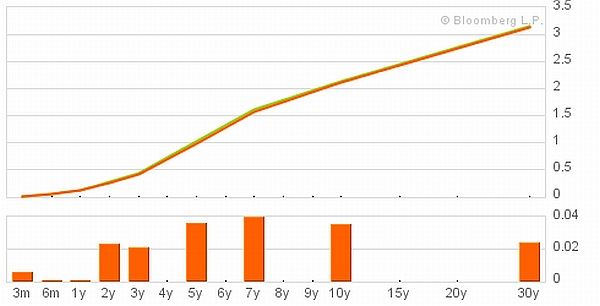

Výnosová křivka amerických vládních dluhopisů

Ovšem v době, kdy trhy procházejí deflací hmotných aktiv, kdy padají ceny akcií, komodit i nemovitostí, jsou dluhopisy stále „bezpečným“ útočištěm mnoha investorů. Nikdo je neplánuje držet třicet let, ale pouze jako krátkodobou spekulaci. A tato spekulace se prozíravějším investorům velmi vyplatila. Výnos do splatnosti třicetiletých amerických dluhopisů klesl z únorového lokálního maxima 4,7 procent na dnešních 3,15 procenta ročně. Tržní cena takového dluhopisu na OTC trzích tedy stoupla za devět měsíců o 56 procent.

(1 + 4,7 %)30 : (1 + 3,15 %)30 – 1 = 56 %

I drobný investor se mohl na tomto býčím trendu dluhopisů podílet prostřednictvím fondů nebo ETF. Například jeden z nejznámějších burzovně obchodovatelných fondů zaměřených na americké dlouhodobé dluhopisy iShares Barclays 20+ Year Treasury Bond Fund zhodnotil od února majetek o 32 procent.

Vývoj hodnoty fondu iShares Barclays 20+ Year Treasury Bond Fund

Má smysl dnes investovat do dluhopisů?

Klíčová otázka zní: Bude tento trend pokračovat? David Rosenberg, hlavní ekonom Gluskin Sheff, který mimochodem od začátku roku doporučoval prodat akcie a nakoupit americké dlouhodobé dluhopisy, odhaduje, že během následujících třech let klesne výnos do splatnosti u třicetiletých treasuries až na dvě procenta ročně. To by znamenalo růst tržní ceny třicetiletého dluhopisu o dalších 40 procent. Podobný názor zastává i Van Hoisington, prezident Hoisington Investment Management Company, který vidí paralelu v Japonsku, kde se výnos do splatnosti u třicetiletých dluhopisů už přes deset let drží pod hranicí dvou procent ročně.

Jako střednědobá spekulace tedy mohou americké, německé nebo také australské dlouhodobé dluhopisy přinést zajímavý výnos. Je však nutné mít na paměti, že v současnosti jsou výnosy do splatnosti poblíž lokálního minima, což nikdy nebývá pro nákup dluhopisů vhodné načasování. Ideální doba byla v únoru.

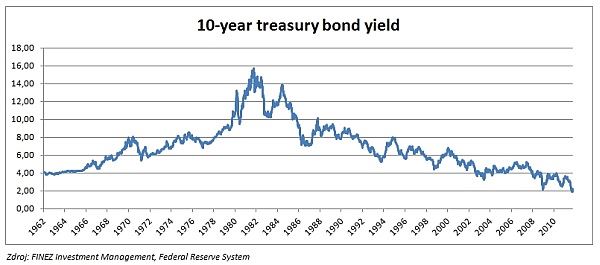

Vývoj výnosu desetiletých amerických dluhopisů do splatnosti

Z dlouhodobého hlediska je investice do vládních dluhopisů a dluhopisových fondů nesmyslná. Podívejme se pro změnu na situaci v naší republice. Výnos do splatnosti desetiletého dluhopisu je 3,1 procenta ročně, u dluhopisu se splatností za 25 let 3,5 procent. Když navíc odečteme od výnosu roční nákladovost dluhopisových fondů 1–1,5 procenta, to už se víc vyplatí termínované vklady v bance. Ještě horší obrázek se rýsuje u penzijních fondů, které z velké části investují majetek právě do českých státních dluhopisů, jenže oproti dluhopisovým fondům mají vyšší nákladovost.

Krátkodobě může být investice do dluhopisů výhodnější než do akcií či komodit. Ale proč kupovat dluhopisy jako dlouhodobou investici (a co jiného je vstup do penzijního fondu?) s výnosem do splatnosti cca 3–3,5 procenta ročně, když si můžu koupit akcie ČEZ s dividendovým výnosem cca 6 procent ročně?

Sdílejte článek, než ho smažem