Začalo to obilím a zatím skončilo počasím

30. 8. 2007 | Michal Stupavský

Deriváty zažily bouřlivý rozvoj ve dvacátém století. První zmínky o termínovaných obchodech se však datují až do starověku. Posledním hitem jsou deriváty na počasí.

Derivátovým trhům dominují spekulanti, kteří chtějí vydělat na aktuálním pohybu cen. Ti, kterým cenové výkyvy vadí a chtějí se prostřednictvím derivátů proti nim zajistit, jsou v menšině. Na trzích ovšem působí i další hráči. Jde o tvůrce trhu a zaměstnance firem, kteří dostali jako odměnu právo na výhodný nákup akcií vlastní firmy.

Právě podle účelu, kvůli němuž jednotlivé subjekty deriváty sjednávají, se tyto finanční nástroje dělí na deriváty tvorby trhu, deriváty zajišťovací, deriváty spekulační a deriváty jako forma odměny.

Deriváty tvorby trhu

Tvorba trhu (market making, making a market, quote driven system) je aktivita jednoho nebo více tvůrců trhu (market- makers) při stanovení cen nejen derivátů, ale všech finančních nástrojů. Tvůrci trhu, například banky či obchodníci s cennými papíry, mají povinnost kotovat nákupní a prodejní cenu (bid/ask) daného finančního nástroje (derivátu), za který jsou odpovědní, a mohou také sami na vlastní účet uzavírat obchody. Na této činnosti tvůrci trhu vydělávají dvěma způsoby: jednak mají příjmy z poplatků, jednak vydělávají na rozpětí mezi nákupní a prodejní cenou daného instrumentu (spreadu).

Deriváty zajišťovací

Pomocí zajišťovacích derivátů (hedging derivatives) je možné fixovat cenu určitého aktiva k sjednanému termínu v budoucnosti. Všeobecně spočívá zajištění v ochraně hodnoty určitého nástroje proti nepříznivému vývoji úrokových sazeb, akciového trhu, měnového kurzu, cen komodit či rizikovosti určitého subjektu.

Zajišťovatel je subjekt, který je vystaven určitému riziku a který vstupuje na derivátový trh, aby toto riziko snížil. Například zemědělec je vystaven cenovému riziku spojeného s budoucí cenou pšenice tím, že je možné, že se v době plánovaného prodeje cena pšenice sníží. Tím, že prodá pšenici prostřednictvím futures za předem dohodnutou cenu, toto riziko sníží. Tato možnost přenosu rizika na někoho, kdo je ochoten ho převzít, je zřejmě největší výhodou derivátových trhů.

V praxi to funguje následujícím způsobem. Firma má například pohledávku v euro za odběratelem v Německu, je vůči němu v dlouhé pozici. Firma se bojí posilování koruny vůči euru, protože by za jedno euro získala méně korun. Řekněme, že aktuální kurz je 28 korun za euro. Pokud by koruna posílila na 25 korun za euro, firma by na každém euru ze své pohledávky ztratila tři koruny. Firma tedy potřebuje, aby tato případná ztráta byla kompenzována z jiného zdroje.

Cílem je, aby si firma zajistila jistotu kurzu 28 korun za euro. Udělá to tak, že k datu splatnosti pohledávky prodá takto utržená eura za předem stanovený kurz 28 korun za euro - neboli "uzavře" otevřenou dlouhou pozici pomocí zrcadlově opačné operace. Výsledkem bude uzavřená devizová pozice a vývozce bude tedy imunní vůči kolísavosti měnového kurzu. Pokud koruna skutečně oslabí na 25 korun za euro, firma nebude mít ztrátu 3 koruny na jedno euro. Výsledkem zajištění je, že ať bude kurz k datu splatnosti pohledávky jakýkoliv, firma za jedno euro utrží 28 korun. Samozřejmě, pokud by koruna oslabila, bude zajištění ztrátové. Nicméně o to v zajištění vůbec nejde. Zajištění slouží k zafixování ceny podkladového aktiva. Daný ekonomický subjekt tím získá jistotu budoucí situace.

Deriváty spekulační

Spekulace (speculation) je na rozdíl od zajišťování charakteristická tím, že při ní spekulant otevírá určitou pozici pouze na termínovém derivátovém trhu. Spekulant se nesnaží vyrovnat termínovým obchodem ztrátu plynoucí z určité otevřené pozice na spotovém trhu daného podkladového aktiva. Sjednává derivátový obchod s cílem profitovat na možném budoucím cenovém vývoji.

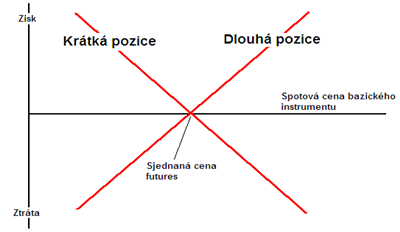

Dlouhá otevřená pozice v určitém derivátu je spojena se ziskem v případě zvýšení cen nebo úrokových měr na spotovém trhu. Krátká pozice otevřená v určitém derivátu je spojena se ziskem v případě snížení cen nebo úrokových měr na spotovém trhu. Tyto situace ilustruje následující graf.

Dlouhá otevřená pozice v určitém derivátu je spojena se ziskem v případě zvýšení cen nebo úrokových měr na spotovém trhu. Krátká pozice otevřená v určitém derivátu je spojena se ziskem v případě snížení cen nebo úrokových měr na spotovém trhu. Tyto situace ilustruje následující graf.

Uveďme si praktický příklad. Spekulant očekává růst burzovního indexu Dow Jones Industrial Average. "Teď" tedy nakoupí futures na tento index za 100 USD. Pokud bude index skutečně posilovat, spekulant v určitém okamžiku v budoucnosti prodá svůj kontrakt řekněme za 120 USD. Dosáhne zisku 20 USD a uzavře svojí pozici.

Derivátový spekulant je účastník trhu, který vstupuje na derivátový trh ve snaze dosáhnout zisku z toho, že přijme určité riziko. Ziskový potenciál u derivátů je mnohem vyšší než při obchodech na spotovém trhu, jelikož využívá efekt finanční páky. Pokud spekulant dobře odhadne budoucí vývoj na trhu, dosáhne velkého zisku. Pokud se ve svém odhadu splete, utrpí značnou ztrátu. Derivátový trh je jak ve světě, tak v Česku převážně trhem spekulačním a pouze okrajově jsou tyto operace taženy potřebami zajištění.

Deriváty jako forma odměny

Deriváty jako forma odměny jsou sjednávány jako část odměny obvykle člena statutárního orgánu firmy, popř. i jejího zaměstnance. Jejich smyslem je motivovat majitele derivátů na dlouhodobějším rozvoji firmy, který se projeví i v růstu ceny jejich akcií. Nejčastěji používanou variantou jsou kupní opce na akcie firmy, které příjemci mohou často získávat za velmi výhodných podmínek.

Autor je analytikem společnosti X-Trade Brokers.

Penzijko s finančním bonusem

Založte si penzijko Conseq a získejte nejen státní příspěvky a daňovou úsporu, ale i bonus pro věrné klienty.

Sdílejte článek, než ho smažem