Klienti mBank si už nemusí při každém použití karty v cizině hlídat, jestli neplatí zbytečně víc peněz kvůli nevýhodnému kurzu. Banka jim totiž nově umožňuje, aby si na konkrétní kartě předem zablokovali konverzi měny DCC (Dynamic Currency Conversion).

Podle dostupných informací je první tuzemskou bankou, která takovou možnost klientům nabízí. Řada konkurentů v předchozích letech tvrdila, že DCC pro jednotlivou kartu nelze zakázat stejně jednoduše, jako jdou třeba zablokovat internetové platby nebo nastavit limity.

„Reagujeme na potřeby klientů a nechceme, aby jim byly účtované zbytečné poplatky navíc, když se před nimi mohou chránit. Proto jsme jim tuto funkci dali k dispozici,“ říká mluvčí mBank Štěpán Dlouhý.

Nastavení je zatím možné v mobilní aplikaci, protože právě mobilní telefon s sebou mají klienti během cestování v zahraničí vždycky. Do internetového bankovnictví přidá mBank stejnou funkci později během letošního roku.

„Karta pozná, že klient dělá zahraniční transakci, a podle výběru měny rozpozná, jestli má transakci zablokovat – pokud má konverzi měn DCC zakázanou,“ vysvětluje Dlouhý.

![]() Zdroj: mBank, Peníze.cz

Zdroj: mBank, Peníze.czMožnosti nastavení v mobilní aplikaci mBank.

Klienti mBank mají v mobilní aplikaci k dispozici i další dvě nastavení, které konkurence zatím nenabízí: Jde o zákaz výběru ze zahraničního bankomatu, pokud za něj cizí banka účtuje poplatek, a také možnost dočasně si zablokovat magnetický proužek na kartě (a využívat ji tedy jen k bezkontaktním platbám či výběrům bez rizika takzvaného skimmingu).

Možnost zablokovat si transakce s DCC plánuje klientům nabídnout i Fio banka. „V rámci chystané úpravy chceme také umožnit, aby si mohli individuálně nastavit různé blokace, například konkrétních obchodníků, dle geolokace nebo blokaci bezkontaktních transakcí. Termín nasazení ale zatím nemáme,“ říká mluvčí Fio banky Jakub Heřmánek.

A přinejmenším další dvě banky takovou inovaci neodmítají. „Zatím tuto možnost nechystáme, ale v budoucnu ji nevylučujeme. Klíčové bude, aby klient věděl, proč byla jeho transakce zamítnuta, a že to není třeba kvůli nedostatečnému zůstatku nebo nízkým limitům,“ říká mluvčí Air Bank Jana Karasová. „Tuto možnost zvažujeme,“ odpovídá i mluvčí Raiffeisenbank Petra Kopecká.

Některé banky se obávají, že karta se zablokovanou možností DCC by nedala klientovi vědět, proč bankomat výběr zamítl – a klient by tak mohl zůstat bez peněz (pokud by nezvolil variantu bez DCC). Nebo že by terminál v prodejně zamítl platbu, ale klient by se nedozvěděl, proč (pokud by obchodník napodruhé nezvolil variantu bez DCC).

Dejte si pozor, ale nepomůžeme vám

Podle ohlasů ze spotřebitelských sdružení si na „službu“ DCC stěžuje čím dál víc lidí. Přinejmenším neoficiálně to připouštějí i někteří zástupci bank. Zatímco dřív mohli lidé narazit na DCC hlavně při výběru z některých bankomatů v cizině, v posledních letech se rozšířila do terminálů v prodejnách a dokonce už i do e-shopů.

Atraktivně vypadající nabídka dynamické konverze měny – tedy zaplatit třeba nákup v eurech, zlotých či kunách rovnou přepočtený na koruny – je v praxi skoro vždycky nevýhodná. Kvůli přirážce, kterou si zahraniční banka či obchodník naúčtují k běžnému směnnému kurzu české banky (vydavatele karty).

Největší tuzemské banky sice obecně klienty před DCC varují, efektivní ochrana klienta před podobnými triky pro ně přesto není prioritou. Argumentují tím, že služba může být v některých situacích pro klienta přínosná, a proto by se o jejím využití nebo odmítnutí měl rozhodnout při každém jednotlivém výběru z bankomatu či platbě u obchodníka.

Nevysvětlují, proč by to nemohlo fungovat stejně snadno jako nastavování limitů nebo blokace internetových plateb (některý klient se přece pro omezení vůbec nemusí rozhodnout, nebo si může službu dočasně odblokovat, jakmile ji bude potřebovat). Jindy inovativní kartové asociace Mastercard a Visa na otázky webu Peníze.cz neodpověděly, přestože jejich česká zastoupení na to měla celý týden. Se stejným mlčením jsme se ohledně DCC setkali v předchozích dvou letech.

„Možnost blokace DCC pro konkrétní kartu nenabízíme a ani o ni neuvažujeme,“ říká například Zuzana Filipová, mluvčí Moneta Money Bank. „Stále existují klienti, kteří si při placení chtějí vybrat a vidět i částku v korunách po přepočtu. Zároveň bychom způsobili větší míru zamítání transakcí kvůli nastavení terminálů obchodníků i následnou bezmoc klientovi pomoci. Věříme, že je lepší klientům nechat obě možnosti a spíše je i nadále edukovat,“ dodává.

Podobně to vidí i Komerční banka. „Aktuálně tuto možnost nenabízíme a nepřipravujeme ani její zavedení. Klienty o principu služby DCC informujeme v rámci produktových informací a je zcela na rozhodnutí klienta, zda službu využije nebo ne,“ říká její mluvčí Michal Teubner.

„DCC je služba jako jiná a pokud jí klient použije ve správné situaci, tak jí dle našeho názoru ocení. Principem je umožnit mu zafixovat si částku transakce do své domovské měny, aby pak nebyl překvapen finální zaúčtovanou částkou. Primárně je její využití vhodné ve chvíli, kdy platí v měně, u které nezná její aktuální kurz vůči koruně. Typicky tedy v nějaké exotické destinaci,“ dodává Teubner. Počet reklamací je dlouhodobě stejný a pohybuje se v jednotkách měsíčně, k žádné výrazné změně v posledních letech podle mluvčího nedošlo.

„Zejména při výběru hotovostí z bankomatů upozorňujeme klienty, že pokud na obrazovce vidí nabídku zaúčtování transakce v místní měně, nebo ve měně účtu, doporučujeme zvolit místní měnu. Služba DCC sice ukáže přesnou částku platby, ale až po přepočtení platby značně nevýhodným kurzem. To samé platí pro platbu u obchodníka, vždy je výhodnější zvolit platbu v místní měně,“ říká mluvčí ČSOB Patrik Madle.

Přesto ani ČSOB neuvažuje o tom, že by klientům nabídla možnost, jak si DCC pro konkrétní kartu zakázat. „Klient se pro provedení platby bez DCC či s DCC rozhoduje v okamžiku výběru či platby. Zablokování či odblokování služby v elektronickém bankovnictví neplánujeme. Dlouhodobě nezaznamenáváme výrazné změny počtu stížností v této oblasti,“ odpovídá mluvčí. Podobnou možnost nechystá ani Česká spořitelna.

Provize pro banku i obchodníka

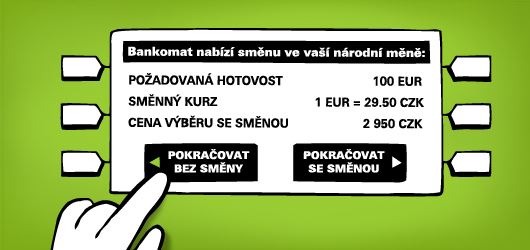

Jednotlivé rozhodování není v praxi tak snadné. Například v Rakousku se bankomat umožňující DCC zeptá: Má se částka (z vašeho korunového účtu) odepsat v eurech, nebo v korunách? Koruny zní na první pohled logičtěji. Zvlášť když se tahle varianta na obrazovce bankomatu nabízí vpravo jako další logický krok, zatímco její odmítnutí najdeme vlevo a tváří se jako krok zpět. Přesto: když zvolíte koruny, tedy variantu s konverzí, proděláte na tom.

Různé bankomaty navíc pokládají tuhle klíčovou otázku různě. Spotřebitelské organizace, ale i banky jako vydavatelé vaší karty, každopádně doporučují nabídku konverze odmítnout a vybrat si peníze v místní měně, tedy bez okamžitého přepočtu na koruny podle méně výhodného kurzu.

Dynamic Currency Conversion u bankomatu. Jděte doleva, i když je to méně intuitivní.

(Obrázek je z doporučení od Air Bank.)

U bankomatu aspoň dostanete dvě možnosti a jednu z nich si sami zvolíte. Jenže když konverzi nabízí i platební terminál v obchodě, často to vůbec nepoznáte. Prodejce totiž předem navolí variantu s DCC. Jako kupující s tím automaticky „souhlasíte", když zadáte PIN k samotnému potvrzení platby.

Nečekejte, že vám obchodník sám vysvětlí, že máte na výběr. Z navýšeného kurzu totiž dostává provizi. Mimochodem: Obchodníky v Česku motivují k využívání DCC stejné banky (provozovatelé platebních terminálů), které vás před ní v cizině varují. Konverzi měny nabízejí cizincům i v českých bankomatech – výjimkou je Fio banka. I to je zřejmě důvod, proč banky nechtějí, aby se možnost blokace stala pro klienty snadno dostupnou.

Nenechte se zmást ani tím, že na terminálu uvidíte třeba fee = 0 %. Je to podobné jako v některých směnárnách, které také lákaly na nulový poplatek, ale turista prodělá na nevýhodném kurzu.

Pravidla asociací Mastercard a Visa říkají, že obchodník musí klienta (při využití DCC) předem informovat a poskytnout mu údaj v místní měně, klientově měně a ukázat kurz pro přepočet. Neměl by také konverzi vnucovat, třeba na terminálu nabízet zelené tlačítko jako „správné“ a červené jako „špatné“. Jenže jak přesně mají tyhle informace a souhlas vypadat, neřeší – může sice jít o podpis na samostatné účtence z terminálu, ale postačí i ústní sdělení a potvrzení samotné platby běžným PIN.

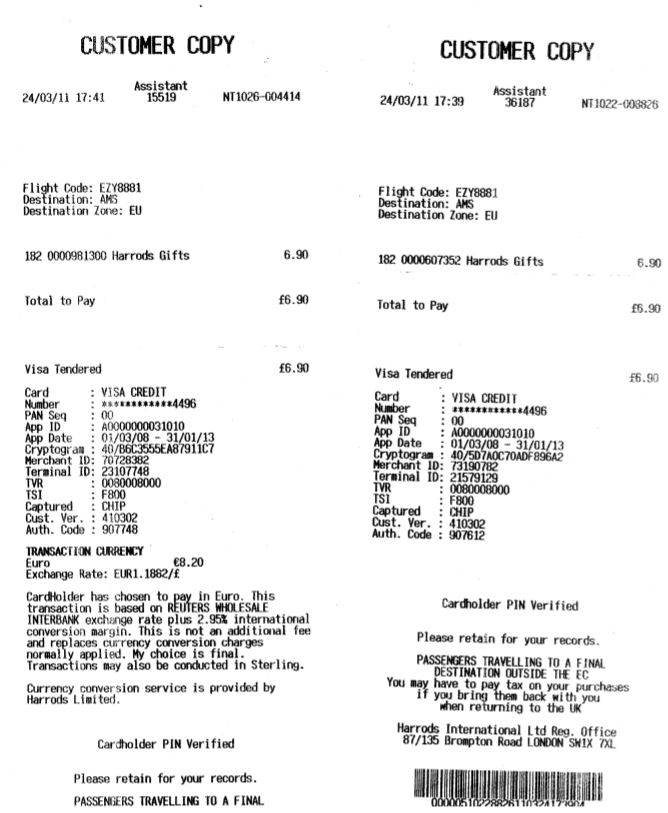

Jak tedy jednoduše poznat, že terminál ukazuje pro vás dražší variantu s DCC? Jestliže vidíte vedle částky v místní měně (eurech, zlotých, kunách a podobně) také částku v korunách a současně i výši kurzu, je to DCC. Pokud vidíte jen částku v místní měně a ani po chvíli „nenaskočí“ údaj v korunách, jde o běžnou transakci bez DCC. Stejný rozdíl pak vidíte i na účtence.

Účtenka za platbu s využitím DCC poznáte podle přepočtu místní měny na nějakou jinou. Tady ji vidíte vlevo. Účtenka bez DCC – tedy skoro vždycky výhodnější – je vpravo.

Když si nevýhodného přepočtu všimnete, můžete ho odmítnout a požádat prodavače, aby do terminálu zadal obyčejnou platbu bez DCC. Ano, může to být nepříjemné kvůli jazykové bariéře nebo když je vámi fronta dalších zákazníků.

Od jara platí přísnější pravidla

DCC měla původně lidem usnadnit vybírat (nebo platit) v cizině v měně, na kterou jsou zvyklí. Například turista z Německa uvidí v Česku vedle korun i částku v eurech. A z účtu se mu strhne přesně to, co ukazuje okamžitý přepočet – ten sice bývá podstatně horší, ale garantuje, že už se nezmění. Naopak bez využití DCC se platba zúčtuje až za jeden až tři dny, takže dnešní kurz se může změnit k horšímu – přestože k výrazným skokům v praxi nedochází.

Evropská spotřebitelská organizace BEUC už řadu let namítá, že služba ztratila i dřívější teoretické výhody. Před víc než deseti lety ještě lidé neměli okamžitý přehled o pohybech na účtu – internetové a mobilní bankovnictví nebylo tak rozšířené jako teď. Díky zrušení roamingových poplatků už navíc není problém zjistit si aktuální kurz kdykoliv a kdekoliv. Ani pro banky a kartové asociace dneska nemůže být problém poskytnout lidem aspoň předběžnou informaci o kurzu i bez využití DCC.

Na rostoucí počet stížností reagovala Evropská komise. Místo zákazu nebo výrazného omezení DCC, jak navrhovaly spotřebitelské organizace, však šla mírnější cestou: Od letošního 19. dubna musí provozovatel bankomatu nebo obchodník zobrazovat nejenom uplatňovaný kurz a celkovou výši poplatků, ale také svou procentní přirážku k poslednímu dostupnému směnnému kurzu Evropské centrální banky.

Nové unijní nařízení sice preferuje zobrazení všech takových informací přímo na obrazovce, současně ale připouští, že přinejmenším informaci o výši poplatků stačí obchodníkům vyvěsit u přepážky (s pokladnou). Jak to bude v praxi fungovat, teprve uvidíme – kvůli koronavirovým omezením k tomu zatím nebylo moc příležitostí.

Petr Kučera

Šéfredaktor webu Peníze.cz. Zaměřuje se na širokou oblast osobních financí a spotřebitelských témat. Vystudoval Právnickou fakultu Univerzity Karlovy v Praze, ale ještě víc než paragrafy má rád média. Vedl zpravodajství České... Další články autora.

Sdílejte článek, než ho smažem

Diskuze

Příspěvek s nejvíce kladnými hlasy

25. 5. 2020 8:21, Jana

Ty výmluvy bank jsou naprosto absurdní. Hlavně edukace od Monety :)

Příspěvek s nejvíce zápornými hlasy

25. 5. 2020 7:36, Dana

Nikde není psáno, že vám vaše banka nedá kurz ještě horší. A nikdy neškodí, když něco dělám MYSLET!

V diskuzi je celkem (25 komentářů) příspěvků.